近年の会計基準では、デリバティブを始めとして公正価値(fair value)による測定が非常に重要になっています。

米国発の経済危機では、金融機関を中心とした多額の損失が公正価値の測定と関連していることもあり、公正価値が、妥当かどうかが大きな問題となりました。

目次

米国基準とIFRSの差異

IFRS第13号「公正価値測定」が2011年5月に公表されましたが、その内容はほぼ米国基準と同様の内容となりました。

現在では、米国基準とIFRSの間には重要な差異はないといえます。

米国基準/IFRSと日本基準との差異

ASBJ(企業会計基準委員会)は2019年6月27日に、企業会計基準第30号「時価の算定に関する会計基準」等を議決し、7月4日に公表しています。

これは、IFRS第13号「公正価値の測定」の内容を、日本の会計基準等として導入することを目的としたものです。

そのため、日本基準の公正価値測定基準もIFRSや米国基準とほとんど同じ水準になっていますが、一部日本基準の特有規定があります。

日本基準の時価算定会計基準については以下の記事で解説していますので、併せてご確認ください。

米国基準のASC820での開示要求事項は、ASU2018-13で削除、修正または追加されています。

以下の記事でASU2018-13を詳細に解説しておりますので、併せてご確認ください。

公正価値とは

US-GAAPでは、公正価値を以下のように定義しています。

公正価値(fair value)

測定日に、市場参加者(market participants)の間の秩序ある通常の取引(orderly transaction)で、資産の売却で受け取る(または負債の移転(transfer)で支払う)であろう価格(price)

なお、IFRSにおいてもこの定義が用いられております。

公正価値は、さまざまな他の基準書に共通して用いられています。

例えば、一定の金融資産は、公正価値で事後測定することが求められます。

また、一定の資産について減損の兆候が存在する場合、回収可能価額として処分コスト控除後の公正価値を算定することが求められます。

公正価値の特徴

公正価値は、主に3つの特徴を有しています。

①公正価値は、市場参加者の視点から測定するものであって、企業の意図や能力等の企業固有の視点は反映されません。

②公正価値は、出口価格であって、入口価格ではありません。

ここで言う出口価格とは、例えば資産を売却するための価格のことであり、一方、入口価格とは、例えば資産を購入するための価格のことを言います。

交換取引で資産が取得される場合、取引価格(transaction price)は資産の取得のために支払う価格(入口価格)です。

一方、資産の公正価値は、資産の売却で受領するであろう価格で、「入口価格」と「出口価格」は異なる概念です(820-10-30-2)。

③公正価値は、秩序ある取引を前提として成立する価格であって、強制売買や投売りによって成立する価格ではありません。

取引価格が公正価値を示さない例示

当初の認識の公正価値(出口価格)が取引価格(入口価格)と等しいかどうかを決定するにあたり、取引と資産(または負債)に特有の要素を考慮します。

例えば、以下のような状況が存在する場合には、取引価格は当初の認識時の資産(または負債)の公正価値を示さないことがあります(820-10-30-3A)。

- 関連当事者(related parties)との取引(報告企業が取引が市場の条件で行われた証拠を持っている場合には、公正価値測定のインプットとして関連当事者との取引価格が使用される)

- 強制により発生した取引、または売手が価格を受諾することを強制される取引(例えば、売手が財政困難である場合)

- 取引価格により示される会計単位(unit of account)が、公正価値で測定される資産(または負債)の計算単位とは異なる取引(例えば、公正価値で測定される資産(または負債)が取引(企業結合など)の一部の要素であり、区別して測定すべき規定されていない権利と特権が取引に含まれている場合、または取引価格が取引コストを含んでいる場合)

- 発生した市場が、「主要な市場」(又は「最も有利な市場」)と異なる取引

主たる市場(principal market) 資産または負債についての活動量と水準が最大である市場 最も有利な市場(most advantageous market) 取引コストと輸送コストを考慮したうえで、資産を売却するために受け取るであろう金額を最大化するために、または負債を移転するために支払うであろう金額を最小化する市場

適用範囲

このサブ・トピックは、以下については適用されません(820-10-15-2)。

- 株式を基礎とした支払(「株式報酬(トピック718)」と「非従業員への持分を基礎とした支払(サブ・トピック505-50)」)

- 公正価値に類似の測定を要求している(または認める)項目

①「販売価格を基礎とするセクション、サブ・トピック、トピック」

②「棚卸資産(トピック33)」 - 「リース(トピック840)」

- 「顧客との契約から生じる収益(トピック606)」

- 「その他の収益ー非金融資産の認識中止からの損益(サブ・トピック610-20)」

また、このサブ・トピックは、ほかのサブ・トピックの公正価値測定の実務上の例外(公正価値を合理的に決定できない場合の取り扱い)を排除してはいません(820-10-15-3)。

公正価値の測定方法

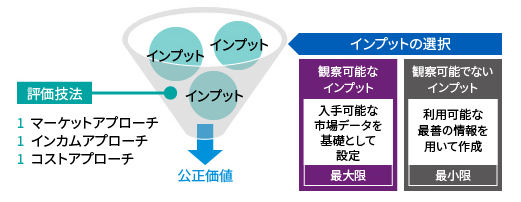

公正価値は、評価技法を用いて測定します。

評価技法

報告企業は、関連性のある観察可能なインプットの使用を最大限にし、観察可能でないインプットの使用を最小限にして、公正価値を測定するために、状況に適合し、十分なデータが利用可能な評価技法(valuation technique)を使用しなければなりません(820-10-35-24)。

評価技法を使用する目的は、現在の市場の状況で、測定日において資産の売却または負債の移転を行う秩序ある取引が市場参加者間で行われるであろう価格を見積もることです。

公正価値を測定するにあたっては、マーケット・アプローチ、インカム・アプローチ、コスト・アプローチという、3つの評価技法が広く用いられています。

報告企業は、公正価値を測定するために、それらのアプローチのうち1つ以上と整合する評価技法を使用しなければなりません(820-10-35-24A)。

| 評価アプローチ | 内容 | 具体例 |

|---|---|---|

| コスト・アプローチ (cost approach) |

資産のサービス能力を再調達するために現在必要とされるだろう金額(しばしば現在再調達原価と呼ばれる)を反映する評価技法 | ・現在再調達原価法 |

| インカム・アプローチ (income approach) |

将来の金額(例えば、キャッシュ・フローまたは収益と費用)を単一の現在の(すなわち、割引後の)金額に変換する評価技法。 その公正価値測定は、それらの将来の金額に関する現在の市場の予想により示される価値に基づいて算定される。 |

・割引キャッシュ・フロー法 ・オプション価格算定モデル |

| マーケット・アプローチ (market approach) |

同じ(identical)または比較可能な(類似の)資産、負債または事業などの資産と負債のグループに関わる市場取引により生み出される価格および他の関連性のある情報を使用する評価技法 | ・同一資産の取引所の公表価格を用いて評価する方法 ・類似企業の取引所の公表価格を参照して評価する類似企業比較法 |

取引価格が当初認識時の公正価値であり、その後の期間における公正価値を測定するために観察可能でないインプットを使用する評価技法が使用される場合には、当初認識時に評価技法の結果が取引価格と等しくなるように、評価技法を修正(calibrate)しなければなりません。

修正は、評価技法が現在の市場の状況を反映し、評価技法への調整が必要かどうかについて(例えば、資産または負債の特性の中に評価技法で捕捉されていないものがあるかもしれない)報告企業が判断するのに役立ちます。

当初認識後に、観察可能でないインプットを使用する評価技法を使用する公正価値の測定にあたり、報告企業は、それらの評価技法が測定日における観察可能な市場データ(例えば、類似の資産または負債の価格)を反映するようにしなければなりません(820-10-35-24C)。

評価技法の継続性と変更

公正価値を測定するために使用する評価技法は、首尾一貫して適用しなければなりません。

しかし、評価技法またはその適用の変更(例えば、複数の評価技法を使用する場合のウェイト付けの変更や評価技法への調整の変更)が適切な場合もあります。

それは、その変更により、その状況での公正価値を同程度又はそれ以上によく示す測定となる場合です。

例えば、以下のいずれかの事象が生じた場合が該当するかもしれません(820-10-35-25)。

- 新しい市場が出現する

- 新しい情報が利用可能となる

- これまで使用した情報が利用できなくなる

- 評価技法が向上する

- 市場の状況が変化する

評価技法またはその適用の変更により生じた改訂は、会計上の見積もりの変更として会計処理します。

しかし、「会計上の変更および誤謬の修正(トピック250)」での会計上の見積りの変更に関する開示は、評価技法またはその適用の変更については要求されません(820-10-35-26)。

インプット

評価技法を適用するにあたっては、適切なインプットを選択する必要があります。

公正価値を測定するために使用する評価技法は、関連性のある観察可能なインプットの使用を最大限にし、観察可能でないインプットの使用を最小限にしなければなりません(820-10-35-36)。

観察可能なインプット(observable inputs) 実際の事象または取引について公開されている情報などの市場データを基礎として設定されたインプットで、市場参加者が資産または負債の価格付けに使用する想定(assumption)を反映するインプット 観察可能でないインプット(unobservable inputs) 市場データが入手可能でなく、市場参加者が資産または負債の価格付けに使用するであろう想定に関する利用可能な最善の情報を使用して設定されるインプット

報告企業は、資産または負債の取引において市場参加者が考慮に入れるであろう資産または負債の特性と整合するインプットを選択しなければなりません。

場合によっては、それらの特性により、プレミアムまたはディスカウント(例えば、支配プレミアムまたは非支配持分ディスカウント)などの調整をすることになります。

しかし、公正価値測定は、その公正価値測定を要求又は許容しているこのトピックの会計単位と整合しないプレミアムまたはディスカウントを考慮しません。

資産または負債の特性(例えば、支配持分の公正価値を測定する際の支配プレミアムなど)ではなく、報告企業による保有の特性(特に、市場での通常の日次取引高が報告企業の保有する数量を十分に吸収できない場合に、資産または負債の相場価格を調整する大口保有(blockage)要因)を反映するプレミアムまたはディスカウントは、公正価値測定において認められません。

いかなる場合にも、資産または負債についての活発な市場における相場価格(すなわち、レベル1のインプット)がある場合には、例外を除いて、報告企業は公正価値測定にあたりその価格を修正なしで使用しなければなりません(820-10-35-36B)。

ビッド価格およびアスク価格に基づくインプット

公正価値で測定する資産または負債に、ビッド価格(買呼値)とアスク価格(売呼値)がある場合には、インプットが公正価値ヒエラルキーのどのレベルに区分されていても、その状況における公正価値を最もよく示すビッド・アスク・スプレッドの範囲内の価格が、公正価値の測定に使用されます。

資産ポジションについてはビッド価格、負債ポジションについてはアスク価格を使用することは、認められますが要求はされません(820-10-35-36C)。

このトピックは、仲値による価格付けまたは市場参加者がビッド・アスク・スプレッドの範囲内で公正価値測定の実務的な簡便法として使用している価格付けの慣行の使用を妨げません(820-10-35-36D)。

公正価値ヒエラルキーとは

公正価値想定とそれに関連する開示の首尾一貫性と比較可能性を向上させるために、公正価値ヒエラルキーは、公正価値を測定するために使用する評価技法へのインプットのレベルを3つのレベルに優先付けしています。

このように、インプットそれ自体や、それに基づき測定された公正価値を階層化する仕組みを「公正価値ヒエラルキー」と言います。

公正価値ヒエラルキーは、同じ資産または負債に関する活発な市場における(無調整の)相場価格(レベル1のインプット)に高い優先順位を与えており、観察可能でないインプット(レベル3のインプット)に最も低い優先順位を与えています(820-10-35-37)。

| レベル | 内容 | 例示 |

|---|---|---|

| 1 | レベル1のインプットは、測定日に報告企業がアクセスできる同じ資産または負債のための活発な市場での相場価格(無調整)(820-10-35-41) | ・東京証券取引所で取引される普通株式 |

| 2 | レベル2のインプットは、レベル1に含まれる相場価格以外のインプットで資産または負債に関する直接または間接に観察可能なインプット(820-10-35-47) | ・LIBORスワップ・レートを基礎にした受取固定・支払変動金利スワップ ・ライセンス契約 ・保有し使用している建物 ・報告単位 |

| 3 | レベル3のインプットは、資産または負債に関する観察可能でないインプット(820-10-35-52) | ・長期通貨スワップ ・金利スワップ ・当初の認識の資産除去債務 ・報告単位 |

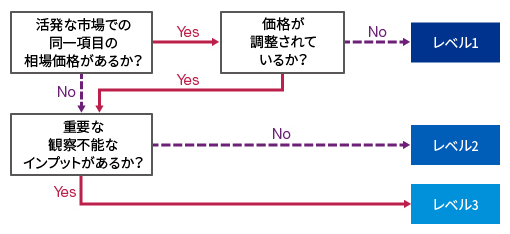

公正価値測定全体の公正価値ヒエラルキー区分

公正価値測定にあたって、その測定全体がどのレベルに区分されるかは、フローチャートによって判断することが可能です。

例えば、活発な市場での 同一項目の相場価格があり、その価格が調整されていない公正価値測定は、レベル1に区分されます。

レベル1に区分されなかった公正価値測定については、重要な観察不能なインプットが存在しない場合、レベル2に区分されます。

重要な観察不能なインプットが存在する場合、レベル3に区分されます。

なお、「価格が調整されているか」の箇所については、原則として価格調整は認められませんが、活発な市場における市場価格が測定日現在の公正価値を表していない場合等は、調整が認められています。

インプットが異なるレベルに区分される場合

資産または負債の公正価値を測定するために使用されるインプットが、公正価値ヒエラルキーの異なるレベルに区分されている場合には、公正価値測定の全体は、全体の測定にとって重要(significant)なインプットのうち最も低いレベルのインプットと同じレベルの公正価値測定に区分されます。

観察可能なインプットについては観察可能でないインプットを使用した調整が必要とされ、その調整により公正価値測定が著しく高くなったり低くなったりする場合には、それにより生じる測定は公正価値ヒエラルキーのレベル3に区分されます。

例えば、市場参加者が資産の価格の見積もりにあたり、資産の売却に関する制約の影響を考慮に入れる場合、報告企業はその制約の影響を反映するように相場価格を調整します。

その相場価格がレベル2のインプットで、その調整が全体の測定にとって重要な観察可能でないインプットである場合には、その測定は公正価値ヒエラルキーのレベル3に区分されます(820-10-35-38A)。

公正価値測定についての開示

US-GAAPでは、公正価値測定について、報告期間末日時点の公正価値、公正価値ヒエラルキーのレベル、適用した評価技法などについて開示することが求められます。

経常的な公正価値測定と非経常的な公正価値測定

開示する内容は、財政状態計算書において経常的に行われる公正価値測定なのか、非経常的に行われる公正価値測定なのか、あるいは、開示のみが公正価値で行われるものなのかによって、さらには、それらがどのヒエラルキーレベルに属するのかによって異なります。

経常的な公正価値測定 例えばデリバティブ負債のように、各報告期間の末日時点で資産および負債が公正価値で測定されること

非経常的な公正価値測定 例えば、売却不動産について、売却コスト控除後の公正価値と帳簿価額のいずれか低い方を選択する測定方法のように、特定の状況がトリガーとなる公正価値測定のこと

例えば、「非経常的な公正価値測定」に該当し、かつ、その際利用される公正価値測定が、レベル1ヒエラルキーに属する場合、「報告期間末日時点の公正価値」「公正価値測定の理由」「ヒエラルキーのレベル」を開示する必要があります。

レベル3に区分される公正価値測定についての他の開示

公正価値ヒエラルキーの低いレベルのインプットを用いる公正価値測定には、主観性がより強く反映されることを踏まえ、多くの開示が要求されています。

そのため、全体としてレベル3に区分される公正価値測定については、他に、重大なインプットの定量的情報、期首残高から期末残高への調整表、感応度に関する説明などを追加して開示することが求められます。

ここで、感応度とは、観察不能なインプットが合理的に考えられる範囲で変動した場合に、算定された公正価値に与える影響のことをいいます。

公正価値開示の目的

報告企業は、財務諸表利用者が以下の双方を評価するのに役立つ情報を開示します(820-10-50-1)。

(a)当初認識後に財政状態計算書において経常的にまたは非経常的に公正価値で測定される資産および負債について、評価技法及び測定に使用したインプット

(b)重要な観察可能でないインプット(レベル3)を使用した経常的な公正価値について、その測定が当期の損益又はその他の包括利益に与える影響

この目的を満たすために、報告企業は以下のすべてを考慮しなければなりません(820-10-50-1A)。

- 開示要求を満たすのに必要な詳細さのレベル

- さまざまな要求のそれぞれにどの程度の重点を置くべきか

- どの程度の集約または分解を行うべきか

- 財務諸表の利用者が開示された定量的情報を評価するために、追加的な情報を必要とするかどうか

このトピックまたは他のトピックに従って行われる開示が上記の目的を達成できない場合には、目的を達成するのに必要な追加情報を開示しなければなりません。

公正価値測定の開示項目一覧

この目的を達成するために、報告企業は少なくとも、以下の情報を当初認識後に財政状態計算書において公正価値で測定される資産および負債のクラスごとに開示します(820-10-50-2)。

なお、開示内容はどれもIFRSと同じです。

| レベル |

開示項目 |

財政状態計算書上で公正価値測定 |

|

|---|---|---|---|

| 経常項目 | 非経常項目 | ||

| すべて | レベル(レベル1、レベル2、レベル3)ごとの期末日の公正価値残高 | 〇 | 〇 |

| 公正価値で測定した理由 | ー | 〇 | |

| 1と2 | レベル1とレベル2の間のすべての振替、その振替の理由、ならびにレベル間の振替時点の決定に関する方針(※1) | 〇 | |

| 2と3 | 使用した評価技法とインプットの説明、ならびに評価技法の変更(※2)があった場合、その旨および理由 | 〇 | 〇 |

| 3 | 重大な観察可能でないインプットに関する定量的情報(※3) | 〇 | 〇 |

| 期首残高から期末残高への調整表(当期中の変動を原因別に区別して開示) | 〇 | ||

| レベル3からの振替もしくはレベル3への振替の金額及びその理由、ならびにレベル間の振替時点の決定に関する方針(※1) | 〇 | ||

| 当期中の純損益に含まれている期末日に保有している資産・負債の未実現損益の変動額およびその純損益の表示科目 | 〇 | ||

| 評価プロセスの説明(※4) | 〇 | 〇 | |

| 観察可能でないインプットの変動に対する公正価値の感応度の定性的説明 | 〇 | ||

| 観察可能でないインプットの変動に対する公正価値の感応度の定量的分析(※5) | 〇 | ||

| ー | 非金融資産の最有効使用が現在の用途と異なる場合には、報告企業はその旨及び非金融資産が最有効使用と異なる方法で使用されている理由 | 〇 | 〇 |

(※1)各レベルへの振替は、各レベルからの振替とは区別して開示し、説明する

(※2)例えば、マトリックス価格から二項モデルへの変更や、追加的な評価技法の使用

(※3)報告企業が公正価値の測定にあたり定量的な観察可能でないインプットを作成していない場合には、この開示要求に従うための定量的情報を作成する必要はない(例えば、報告企業が過去の取引又は第三者の格付け情報を修正なしに利用する場合)

(※4)例えば、報告企業が評価方針および手続をどのように決定し、各期間の公正価値測定の変動をどのように分析しているかなど

(※5)観察可能でないインプットについて、合理的に考え得る代替的なインプットを用いると公正価値変動が著しく変動する場合、その旨、影響額および計算方法を開示