米国会計基準では、金融資産の譲渡は「売却処理」か「借入処理」に分類されますが、「売却処理」に該当するためには譲渡金融資産全体を譲渡する必要がある(一部の譲渡では不可)ことを前の記事で説明しました。

ただし、参加持分(Participating interests)として適格である場合には、全体ではなく一部譲渡であっても「売却処理」を行えることが規定されています。

今回の記事では、ASC860-20に規定されている”参加持分の譲渡”に焦点を置いて解説します。

1.参加持分とは

ASC860-20で規定されている参加持分は、以下の特徴を有している必要があります(ASC860-10-40-6A)。

- 比例的所有持分:

譲渡日以後、参加持分が金融資産全体に対する比例的所有持分(proportionate (pro rata) ownership interest)を表わしている。原金融資産全体の残高が残っている間、譲渡人と譲受人が保有する各部分が参加持分の他の特性を満たす限り、譲渡人が保有する比例持分は変動しても良い。この厳格な比例要求事項の含意の1つは、参加持分の契約金利が(譲渡人が留保しているサービシング手数料を考慮した後の)原債権の金利と等しくなければならないということです。両者の契約金利に差がある場合には、譲渡人の持分に不相応キャッシュ・フローの配分が生じるが、これは参加持分モデルとは整合的ではありません。【設例:融資の利子の移転-キャッシュフローの不均衡な配分】

A銀行は以前、額面で金利6%のX社に対する5,000万円の貸付を組成していました。A銀行は現在、本件貸付の50%の持分をY社に売却することにより、X社に対するエクスポージャーを減らしたいと考えています。現在の市場状況に基づき、Y社は8%のリターンを要求している。A銀行は、参加契約を用いて、ローンの元本支払いの50%の利息とローンの定期的な利息支払いの66.7%の利息(額面100%×金利6%×66.7%÷額面50%=実質金利8%)を、現金でY社に売却する。

Y社に売却されたローンの金利は、潜在的に参加持分として適格か?回答ーX社のローンからのキャッシュフローに対するY社の持分は、比例していない。

ローンの元本回収に対する利息(5%)は、ローンの利息支払に対する利息(8%)とは異なる。Y社に売却された部分は、本来ならば参加持分の属性を有するものであっても、本移転はASC 860-10-406A(b)の比例基準を満たさないため、参加持分としての資格を得ることはできない。A銀行とY社は、この取引を担保付借入として会計処理すべきである。 - キャッシュフローの比例按分:

譲渡日以後、対象金融資産から受け取ったすべてのキャッシュフロー(元利両方)が、参加持分の保有者の間で、所有割合に応じて比例的に按分されている。履行した役務(債権の回収など)の対価は、参加持分から生じる比例キャッシュフローに劣後せず、且つ、市場相場とみなされる金額よりも著しく高くない限り、この判定には含めない。当該報酬には、市場で要求されるだろう利益を含めるべきである。

また、参加持分の譲渡による代金として譲渡人が受け取ったキャッシュフローは、比例キャッシュフローの判定から除外する。ただし、譲渡の結果、譲渡人が比例的ではないキャッシュフローを受け取ることを可能にする、金融資産に対する所有持分を譲渡人が受け取る場合は、この限りではない。 - 同じ優先順位:

参加持分保有者としての譲渡人も含め、各参加持分保有者の権利が、同じ優先順位にあり、特定の持分保有者の持分が、他の保有者の持分に劣後することがない。譲渡人、原債務者、または他の参加持分保有者が破産またはその他管財人の管理下に入ったとしても、この優先順位が変動してはならない。 - 原資産の処分:

すべての参加持分保有者が、原金融資産を担保に供するまたは交換することに同意しない限り、いずれの当事者にも、対象金融資産を担保に提供するまたは交換する権利が認められていない。

引用元: Deloitte「証券化の会計処理」

以上の1.~4.のすべてを満たした参加持分がASC860-20の”参加持分”に該当します。

譲渡人が金融資産全体を分割して譲渡し、その分割部分が個別には参加持分の定義を満たさない場合は、すべての分割部分が譲渡された時点で当該金融資産全体にのみ売却処理の規準を適用しなければなりません。

従来から、売掛債権の証券化の多くが、会社が債権プールを倒産隔離された事業体(BRE)に譲渡し、当該事業体が優先の不可分受益持分(undivided interest)プールをマルチセラー型コマーシャルペーパー・コンデュイット(以下の例だとABCP conduit)に対して発行するというストラクチャーに頼ってきました。 倒産隔離された事業体(BRE)は、譲渡人の連結グループの一部になります。したがって、上で説明した規準を用いると、コンデュイットに対して発行される不可分受益持分のプールが、参加持分の定義を満たすかどうかを判定する必要がありますが、不可分受益持分(undivided interest)が「優先」であるため、不可分受益持分は参加持分の定義を満たしません。 ASCトピック860は、資産全体、資産プール全体、または参加持分の譲渡のみが売却処理規準を満たすことができると規定しており、資産の一部を譲渡する場合には資産が参加持分の定義を満たす必要がありますが、このケースでは譲渡資産が参加持分の定義を満たしておりませんので、売掛債権の売り手(BRE)は、当該取引の売却処理が認められません。今日では、資産担保コマーシャル・ペーパー・コンデュイットに対する債権の売り手は、通常、売掛金の全額をエージェント銀行に譲渡し、エージェント銀行は、資金調達(所有者)コンデュイットの利益のために売掛金を保有します。この法的形態では、銀行への移転は資産の一部を伴わないため、参加持分(prticipating interests)ガイダンスを考慮する必要がなくなります(また、売手は現行のASC 860モデルの下で認識の中止を達成することができる)。

2.金融資産の全部または一部の構成要素

ASC860の範囲内での金融資産の移転に関する会計処理を決定するためには、譲渡人は当該譲渡が金融資産全体を含むのか、それとも当該資産の「構成単位(又は部分)」のみを含むのかを決定しなければなりません。

ASC860-10-40-4D 売却(Sale)の適用対象となるためには、すべての構成要素が参加持分の定義を満たさない限り、金融資産全体を移転前の構成要素に分割することはできない。金融資産全体を構成するものを決定する際には、当該資産の法的形態及び当該資産が保有者に伝達するものが考慮されるものとする。

つまり、前述したように一部を移転する場合には、移転資産が参加持分の定義を満たす場合のみ「売却(Sale)」として処理することができ(別途、売却の3要件ASC860-10-40-5を満たす必要がある)、参加持分の定義を満たさない場合には「借入(Financing)」として処理することになります。

参加持分の特性を満たさない金融資産の一部の譲渡は、たとえその譲渡が認識の中止に関するASC860-10-40-5の条件を満たしていたとしても、「売却」として処理することはできません(ASC860-10-40-4E)。

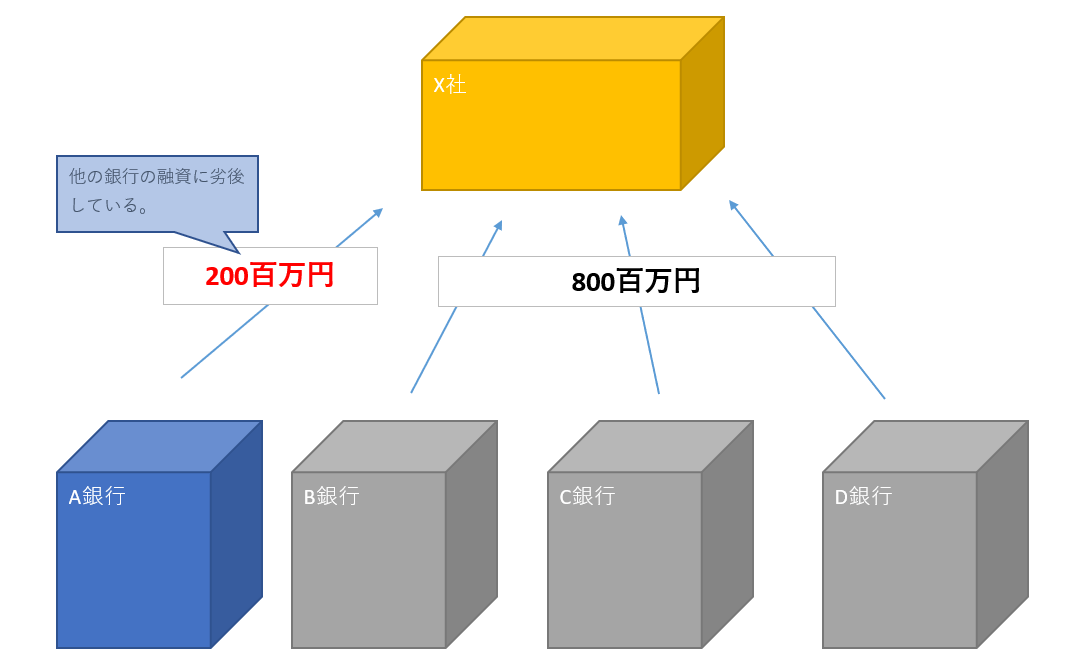

(例)金融資産全体の分析単位

A銀行が他の銀行と共にX社に対してシンジケートローンを組成し、全体として1,000百万円(そのうちA銀行分は200百万円)を融資します。包括的貸付契約の下では、A銀行が保有する貸付は、債務不履行の事象が発生した場合には、他の貸付者に劣後する契約になります。

その後、A銀行はX社に対する貸付200百万円のうち100百万円をY社に譲渡する場合、金融資産全体はシンジケートローン全体の1,000百万円?それともA銀行分の200百万円?

回答ーX社に対するA銀行分200百万円の貸付のみを金融資産全体とみなすべき

X社に対する貸付は複数の銀行とX社との間の包括的なシンジケートローン契約の一部ですが、A銀行ではA銀行貸し付け分である200百万円のみが貸借対照表に計上されています。ASC860の金融資産は資産として認識されていることが出発点のため、A銀行分の200百万円の貸付が金融資産全体となります。

また他のシンジケート参加銀行のX社に対する貸付は考慮しないこと、X社に対する貸付は金融資産全体として独立しているとみなされるため、それらの貸付とA銀行の間に存在する上下関係は無関係になります。

(例)金融資産全体の譲渡と一部分の譲渡

A銀行はZ社に対する500百万円のローンを組成し、貸付契約はオリジネーション時に2つの貸付からなっています。

・NoteAは額面300百万円で、金利は5%

・NoteBは額面200百万円で、金利は6%

A銀行はその後、NoteAを現金でSPEに譲渡する場合、割り当てられたNoteAを金融資産の全体とみなすべきか。

回答ーA銀行が、NoteAおよびNoteBを全体的なマスター・クレジット契約の対象となる2つの個別の貸付契約であると考えることは妥当である。したがって、当社は、NoteA(および、ひいてはNoteB)を金融資産全体とみなすことができると考える。

※マスター・クレジット契約とは、複数の銀行間の確認済みクレジットラインのこと。グループ(およびその子会社)に、当座貸越、商用クレジットライン、バックアップライン、外貨前払いなどをカバーする多数のクレジットファシリティを提供します。