FASBはASU第2018-13号「公正価値測定(Topic 820)開示フレームワーク – 公正価値測定に関する開示規定の改訂」を公表しました。

この改訂はDisclosure Framework Projectの一環(Disclosure Review)として実施され、財務諸表の利用者に対する開示の全般的な有用性を改善し、開示を作成する際の企業の不要なコストを軽減することを目的としています。

目次

1.概要

この改訂はASC820(Fair Value Measurement)の規定により開示が要求されていた事項について、財務諸表利用者からの情報の有用性に関するコメントや実務上のコストベネフィットを勘案した結果、開示要求事項の削除、修正および追加した事項について定めたものです。

ASC820については以下の記事で詳細に解説しておりますので、併せてご確認ください。

このASU2018-13によって今までの開示事項が変更されることになります。

以下では、ASU2018-13によって開示要求事項が削除されたもの、修正されたもの、そして追加されたものに分けて記載をしていきます。

2. 削除された開示要求事項(Eliminated disclosure requirements)

2-1.レベル1とレベル2の間の移動に関する開示(Transfers between Level 1 and Level 2)

以前は公正価値ヒエラルキーにおけるレベル1とレベル2間の移動について、その量と理由の開示が求められていましたが、その開示要求が削除されております。

【開示例】Citi bank 2017/12 10-K Fair Value Levels (P255)

これは実務上の集計が大変な割に、情報の有用性が少ないため削除されました。

レベル1は上場ものがほとんどで、レベル2に関しても上場もの(流動性のあるとは言えないもの)や一般的なモデルで計算された価格(重要な観察不能なインプットを含まない)なので、一定の信頼性を置ける公正価値といえると思います。

なのでレベル1とレベル2にはそこまでの違いはなく、その間で移動した量や理由に投資家にとって重要な情報が含まれているとは言えないということです。

他方、レベル3は一般的でないモデルであったり、インプットに重要な観察不能なデータを用いるなど、そのモデルによって算出された公正価値は参考程度にしかならないもの、つまり出口価格とは言えないものついての情報を投資家は要求しております。

そのため、レベル1または2とレベル3の間の移動については引き続き開示が要求されております。

2-2.レベル間の変更のタイミングの方針

どのタイミングでレベルを変更するかについての会社の方針を開示する規定がありましたが、コスト・ベネフィットの観点から削除されました。

2-3.レベル3のバリュエーション・プロセス

レベル3のバリュエーション・プロセス(価値算定プロセス)について開示が要求されておりましたが、こちらもコスト・ベネフィットの観点から削除されました。

【開示例】Citi bank 2017/12 10-K Fair Value Levels (P252)

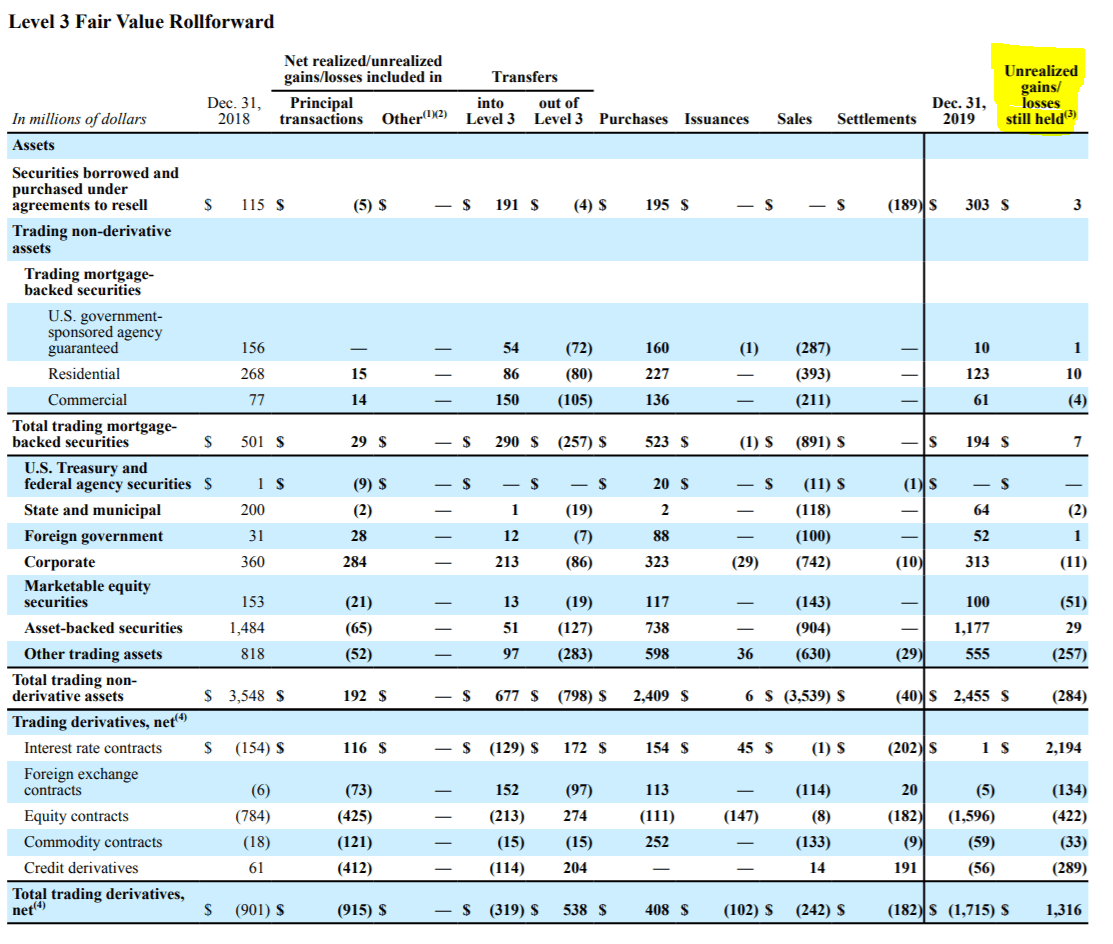

2-4.期末時点で保有するLevel3に係るUGL(Non-Public Company)

Level3の期中移動開示(Level3 Fair Value Rollforward)で期末時点で保有しているレベル3商品に係る未実現損益(UGL)の開示が要求されておりますが、それがNon-Public Companyにおいては廃止されました。

【開示例】Citi bank 2019/12 10-K Level3 Fair Value Follforward (P251)

Private Company Decision-Making Frameworkに基づいて、Praivate Companyは詳細な情報の提供が免除されました。

この開示はNon-Public Companyにとってコスト・ベネフィットに見合わないためです。

3. 修正された開示要求事項(Amended disclosure requirements )

3-1.Transfers into (out of) Level 3の要求(Non-Public Company)

レベル1または2とレベル3の間の移動について、Pubic CompanyのみならずNon-Public Companyについても開示が要求されることになりました。

こちらはレベル3の移動情報は情報として有用であるとの判断からの修正になります。

3-2.投資先をNAV評価している場合の開示は、投資先の清算のタイミングのみでOK

投資先をNAV評価している場合、そのインプットになる情報を取得することは困難であることから、インプットを含む開示は不要になりました。

ただし、投資先の資産の清算のタイミング(The timing of liquidation of an investee’s assets)および投資先が公表している場合には、償還の制限が失効する可能性がある日付(The date when restrictions from redemption might lapse)についてのみ開示が必要となっています。

これらについては投資家にとって情報の価値が高いためです。

3-3.測定の不確実性の開示は報告書日現在の不確実性に関する情報を開示

以前のASC820では感応度分析(sensitivity analysis)について開示するように求められていました。

ASU2011-04(Amendments to Achieve Common Fair Value Measurement and Disclosure Requirements in U.S. GAAP and IFRSs )において以下の感応度分析に関する情報を開示するように規定されております。

Information about the sensitivity of a fair value measurement categorized within Level 3 of the fair value hierarchy to changes in unobservable inputs and any interrelationships between those unobservable inputs.

その際は「感応度分析(sensitivity analysis)」と「 測定の不確実性(measurement uncertainty)」という用語の両方が使われており、それらが不明確であり、利害関係者に混乱を招いていたことから、このASUで明確化を行いました。

また用語については「 測定の不確実性(measurement uncertainty)」への一本化が図られております。

測定の不確実性(measurement uncertainty)は、報告日(≒測定日)現在の観察不能な重要なインプットに関連しており、それらの起こりえる将来の変化には関連していないことを明確にしております。

【開示例】Citi bank 2017/12 10-K Sensitivity to Unobservable Inputs and Interrelationships between Unobservable inputs (P266)

【開示例】Citi bank 2018/12 10-K Uncertainty of Fair Value Measurements Relating to Unobservable Inputs (P259)

3-4.”at a minimum(最低でも)”という用語の削除

820-10-50-2 A reporting entity shall disclose,

FASBは各社がそれぞれの重要性を考慮して、開示するかしないかの判断を実施してほしいと考えたためです。

4. 追加された開示要求事項(New disclosure requirements)

4-1.期末時点で保有するLevel3に係るOCI(Public Company)

期末時点で保有するLevel3に係る未実現損益については今まで開示されておりましたが、OCIについても開示が要求されました。

こちらは、Pubic Companyのみ開示が要求されております。

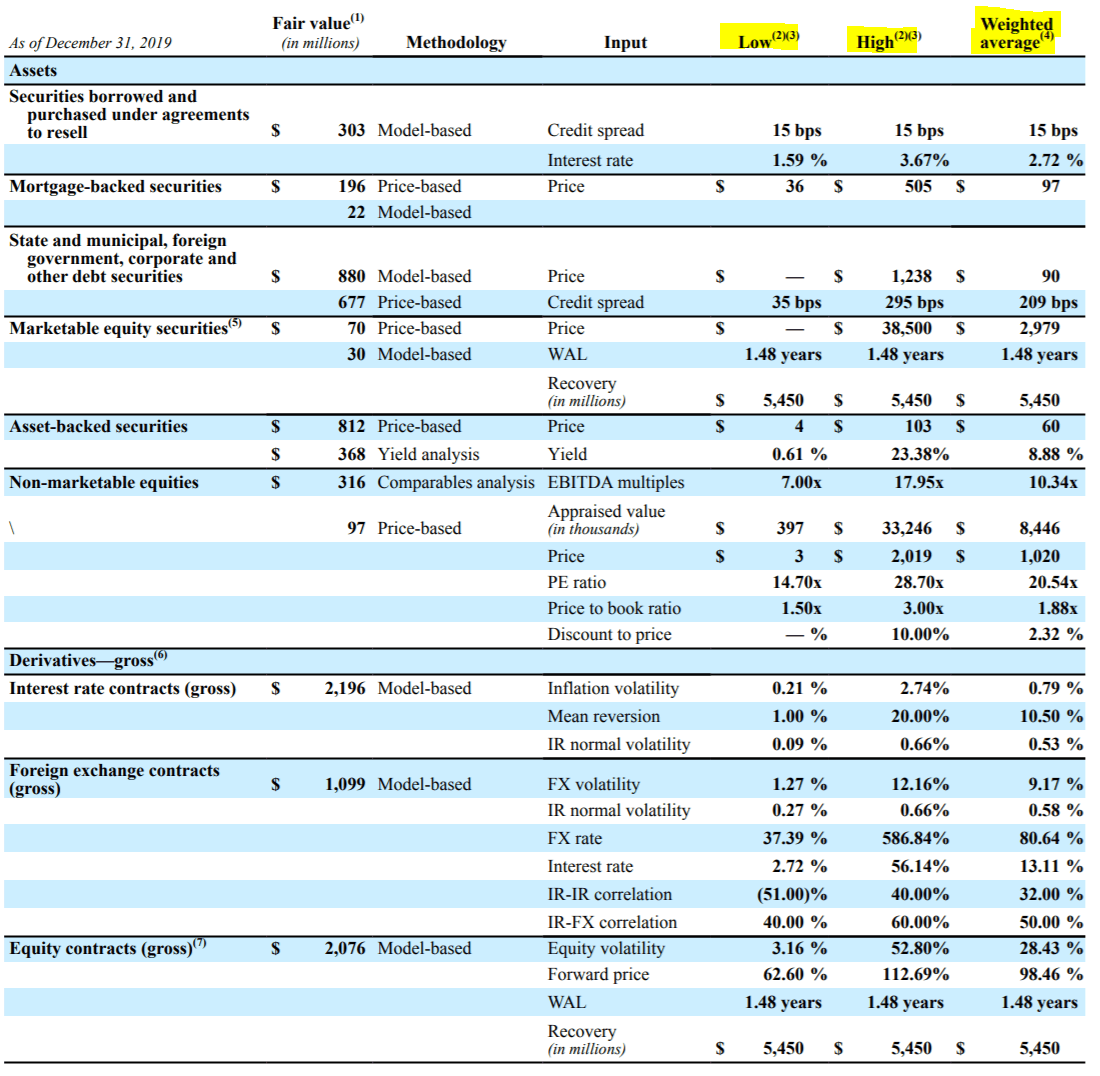

4-2.重要な観察不要インプットの範囲と加重平均の開示(Public Company)

Level3の重要な観察不能インプットは開示されておりますが、そのインプットの範囲(Range)と加重平均(Weighted average)についても開示が要求されることになりました。

ただしより合理性があると認められる場合には加重平均ではなく、他の量的情報(中央値や算術平均)でもよいとしております。

★中央値と算術平均の違いについてはこちら

【開示例】Citi bank 2019/12 10-K Valuation Techniques and Inputs for Level 3 Fair Value Measurements(P255)

投資家はこのインプットがとるRangeやWeighted averageを使って分析したり、また経営者の仮定の合理性を評価したりするため、有用な情報といえます。

参考図書

参考文献:KPMG Defining Issues(FASB amends fair value measurement disclosure requirements)