有価証券は債券と持分証券から構成されています。

有価証券(債券と持分証券)は、その保有意思・能力または公正価値の入手可能性(市場性の有無)により、評価方法および損益計上時期が異なります。

目次

1.債券とは

債券(負債性証券;Debt Security)とは、発行体との債権者関係を示す証券のことです。

債券に含まれるものの例は以下の通りです。

- 国債、地方債、社債、転換社債、コマーシャル・ペーパー、CMOsやREMICs(real estate mortgage investment conduits)のような証券化された債務証書、インタレスト・ストリップ債やプリンシパル・ストリップ債など

- 発行条件において、発行企業により強制償還される(または投資者のオプションにより償還される)優先株式

- 持分証券(equity form)の形で発行されているが、発行体の財政状態計算書上、発行証書が資本と負債のいずれに分類されているかに関係なく、非持分商品(nonequity instrument)として会計処理されることが必要推されるCMOs(collateralized mortgage obligations)または他の証書

株式であっても発行企業により強制償還されるなどの発行条件が存在するものは、いつでも発行体の所有者でなくなる可能性があるため、持分証券ではなく負債性証券に分類されます。

1-1.債券の分類と会計処理

「すべての債券」はその取得時に満期保有目的(HTM;Held-To-Maturity)、売却可能(AFS;Available-For-Sale)、トレーディング(Trading)のいずれかに分類し、決算日ごとにその分類の妥当性を再評価する必要があります。

3分類の会計処理は以下の通りです。

| 分類 | 定義 | B/S計上額 | 未実現保有損益の処理 |

|---|---|---|---|

| 満期保有証券(HTM) | 保有者が満期まで保有することについて、積極的意思と能力を有している債券 | 償却原価 (Amortized Cost) |

該当なし |

| トレーディング証券(Trading) | 主として早期売却目的で購入し保有中の債券(短期のみ保有) | 公正価値 | 損益に計上(FVTNI)(※) |

| 売却可能証券(AFS) | 満期保有証券およびトレーディング証券以外の債券 | 公正価値 | 損益を通さずに、資本勘定の独立科目に直接計上(FVTOCI) |

1-1-1.満期保有証券(HTM)

償却原価は、証券を実際に満期日まで保有する場合にのみ妥当であり、取得日に、単に売却の意図がないこととは別に、「満期まで保有する積極的な意思と能力」を有しているかどうかを決定しなければならない。

売却の意図の決定にあたり、満期保有証券に分類された債券についての適切な過去の販売や譲渡などの経験を検討すべきです(320-10-25-3)。

2.債券の減損(AFSおよびHTM)

「売却可能証券(AFS)」と「満期保有証券(HTM)」のいずれかに分類された個々の証券については、帳簿価格(または償却原価)を下回る公正価値の下落(decline)がある場合には、その下落が一時的でないかどうか(other than temporary)を決定しなければならない。

ASC 326およびASU2016-13の公表により、満期保有証券(HTM)の減損損失の会計処理が大幅に改定されました。 ASUは、「金融商品ー信用損失(credit losses)(トピック326)」を新設し、減損の可能性の高い(probable)場合に減損損失を計上する「発生損失(incurred loss)モデル」から、「Current Expected Credit Loss model(CECLモデル)」に変換することで、早期に信用損失の計上することを図っています。 売却可能証券(AFS)については、マイナーチェンジはあったものの、従来と変わらない、2ステップでの減損損失の計上を求めています。 ASC 326については、こちらの記事(ASC 金融商品-信用損失(326-10))で解説しておりますので、ご参照ください。

「トレーディング証券」はFVTNIであり、評価損益がPL計上されているため、減損を検討する必要がありません。

それでは、債券の減損の識別のためのステップを見ていきます。

①ステップ1-投資が減損しているかどうかの決定

公正価値が帳簿価額を下回っているかどうかの定量的評価を実施します。

もし公正価値が帳簿価格を下回っている場合には、その証券は減損していると評価されます(320-10-35-21)。

公正価値が帳簿価額を下回っている場合は、ステップ2に進みます(320-10-35-24)。

※なお減損は、個々の証券のレベルで評価します(320-10-35-20)。

②ステップ2-減損が一時的であるかどうかの評価

期末日に償却原価ベースを下回る公正価値の投資について、減損は「一時的である(temporary)」と「一時的でない(other than temporary)」のいずれかです。

※「一時的でない」は、「永久(permanent)」を意味するものではありません(320-10-35-30)。

減損が一時的である場合には、その証券について減損損失を認識します。

「一時的でない」とされる例は以下の通りです。

- 債券の契約条件に従ったすべての金額を回収できない可能性がある場合

- 証券が満期前に処分される、または投資を実現できない場合

- 特定の売却可能証券を決算日後すぐに損失が発生する売却を決定した場合

企業が債券を売却する意図がある場合、一時的でない減損が発生したものとみなされます(320-10-35-33A)。

企業が債券を売却する意図がない場合、企業は償却原価ベースまでに回復する前に売却を要求される可能性が50%を超える(more likely than not)かどうかを評価するために、利用可能な証拠を検討する。

⇒償却原価ベースまでに回復する前に売却を要求される場合には、一時的でない減損が発生したとみなされます(320-10-35-33B)。

この評価のために、債券からの回収予想キャッシュ・フローの現在価値と債券の償却原価ベースを比較し、信用損失(credit loss)を計算します(320-10-35-33C)。

⇒最善の見積りにより回収予想キャッシュ・フローの現在価値を求めるため、債券の暗示的な実効金利で回収予想キャッシュ・フローを割り引きます(320-10-35-33D)。

③減損が一時的でない場合の「帳簿価額と公正価値の差額」の減損損失の認識

一時的でない減損が発生した場合、「企業が売却の意図がある」と「償却原価ベース(当期の信用損失を控除後)までに回復する前に売却を要求される可能性が50%を超える」のいずれであるかに依存して、一時的でない減損の金額は損益として認識されます(320-10-35-34A)。

減損の認識方法は以下の通りです(320-10-35-34B~D)。

| 減損の理由 | 認識方法 | 認識金額 | |

|---|---|---|---|

| 売却の意図または売却要求の高い可能性(320-10-35-34B) | 損益認識 | 測定日の償却原価と公正価値の差額(全額) | |

| 売却の意図なしおよび売却要求の高い可能性なし(320-10-35-34C) | 信用損失 | 損益認識 | 回収予想キャッシュ・フローの現在価値と償却原価ベースの差額 |

| その他の損失 | その他の包括損益 | 税引後で認識。 満期保有債券の残存期間にわたり償却(見合いは資産増加)。 |

|

以前の償却原価から損益に認識された一時的でない減損を控除した金額が、投資の「新しい原価(new cost)」になります(320-10-35-34E)。

④一時的でない減損以後の債券の会計処理

一時的でない減損を認識した後の期間の債券は、一時的でない減損の測定日に、以前の償却原価ベースから一時的でない減損認識額を控除した償却原価ベースで購入したかのように会計処理されます。

「新しい償却原価ベース」と「回収予想キャッシュ・フローの金額」の差額は、利息収入に関する既存の適切なガイダンスに従って償却(accrete)されます。

企業は、回収予想キャッシュ・フローを債券の期間にわたり見積り続けます(320-10-35-35)。

⑤一時的でない減損の表示方法

損益計算書では、その他の包括利益で認識した未実現損失について一時的でない減損がある場合は相殺して表示されます(320-10-45-8A)。

| Total other-than-temporary impairment losses | (10,000) |

| Portion of loss recognized in other comprehensive income (before taxes) | 4,000 |

| Net impairment losses recognized in earnings | (6,000) |

4.外貨建ての売却可能債券の公正価値の変動

外貨建ての売却可能債券の公正価値の変動は、「その他の包括利益」として報告されます。

一時的でない減損が発生したかどうかの決定において、取得後の市場金利と外国為替の変動についても考慮することが要求されます(320-10-35-36)。

4-1.外貨建有価証券(AFS)について日本基準と比較

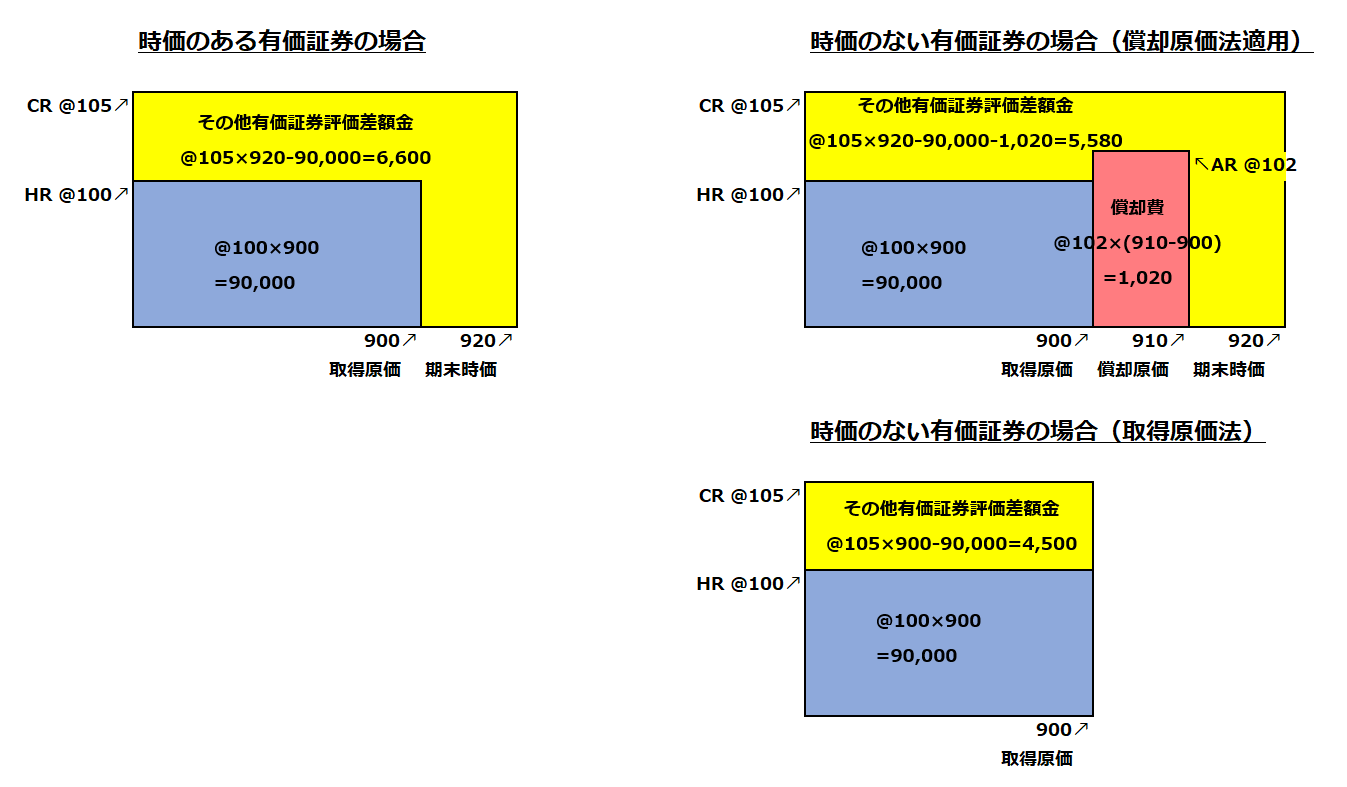

日本基準ではその他有価証券に区分される外貨建て有価証券の会計処理に原則法と容認法の2パターンがある。

~原則法~ ・時価のある有価証券を期末換算する場合には、「外貨による時価(※1)×決算時の直物為替相場(※1)」の方法による。 期末換算前簿価との差額は、評価差額(OCI)として処理する。 ・時価のない有価証券を期末換算する場合には、「外貨による取得原価または償却原価(※2)×決算時の直物為替相場」の方法による。 期末換算前簿価との差額は、評価差額(OCI)として処理する。

(※1)その他有価証券の決算時の時価は、原則として期末日の市場価額に基づいて算定された価額となりますが、継続適用を条件として、期末前1カ月の市場価格の平均に基づいて算定された価額を用いることができます。

その場合には、原則として期末前1カ月間の平均相場により換算することに留意が必要です(ただし、継続して適用することを条件として、決算時の直物為替相場により換算することができます。)(実務指針11項なお書き)。

(※2)(外貨建取得原価+外貨建ての償却累計額)となります。

なお、期中における償却原価法による当期償却額は、満期保有目的債券と同様に、期中平均相場により円換算し、利息の調整項目として処理します(実務指針15項)。

引用元: EY

ビジュアル化すると以下のようになります。

米国会計基準においても外貨建ての売却可能債券の公正価値の変動は、「その他の包括利益」として計上されますので日本会計基準との差異はないといえます。

ただし日本基準には外貨建て債券について米国会計基準にはない容認規定が設けられております。

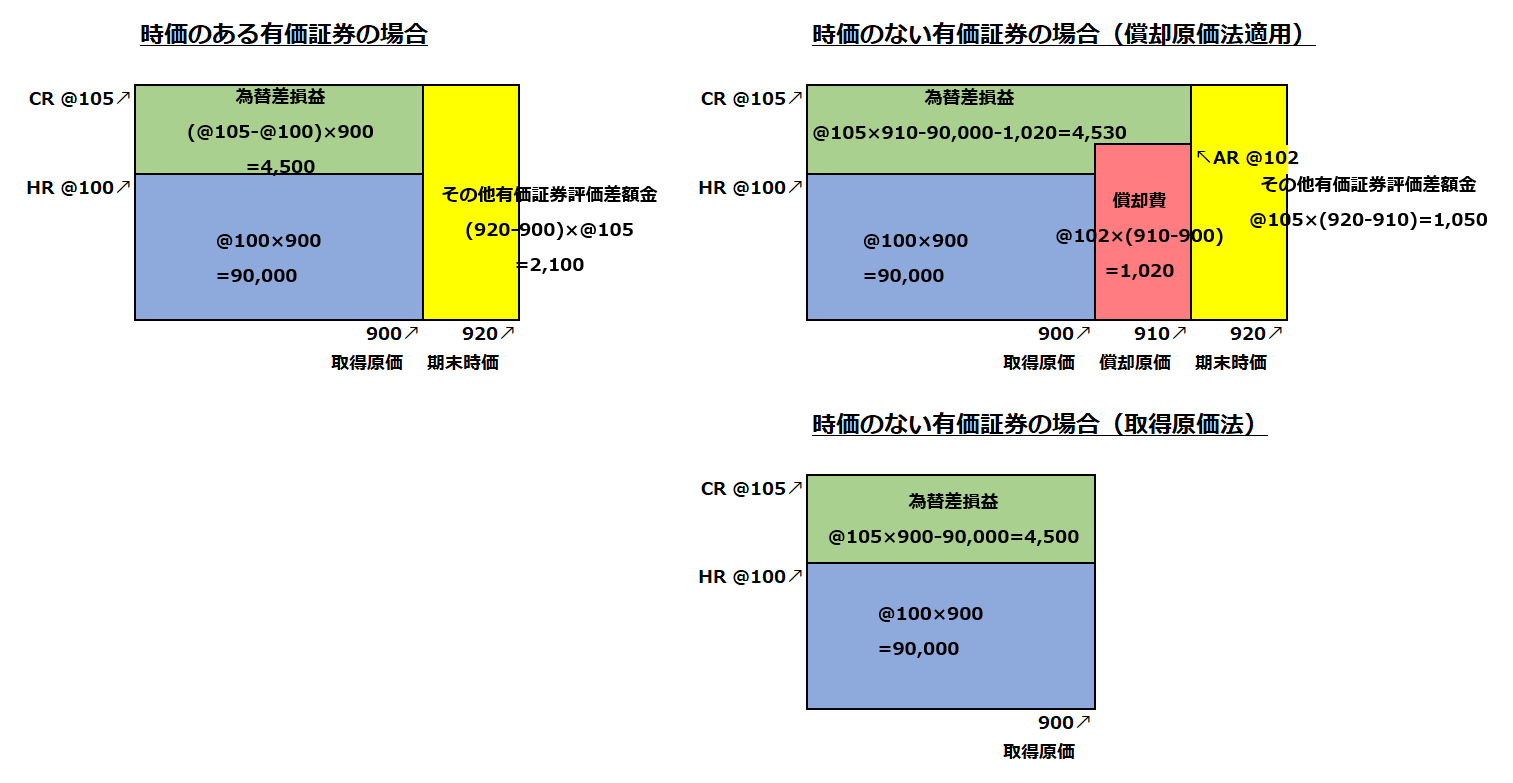

~容認法~ 外貨建て債券(※3)を期末換算する場合には、「外貨による時価×決算時の直物為替相場」の方法による。 期末換算前簿価との差額は、時価変動に係る差額(※4)とその他の差額に分けて、時価変動に係る差額は評価差額(OCI)として処理し、その他の差額は為替差損益として処理する。

(※3)その他有価証券に属する外貨建債券については、外国通貨による時価を決算時の為替相場で換算した金額のうち、外国通貨による時価の変動に係る換算差額を評価差額とし、それ以外の換算差額については為替差損益として処理することができます(会計基準注解10、実務指針16項)。

(※4)(外貨ベースの評価差額×決算時の直物為替相場)

引用元: EY

容認法を適用できるのは外貨建て債券に限られます。

為替のボラティリティは大変大きいため、有価証券の時価評価に与える影響は有価証券そのものの変動によるインパクトよりも為替の変動によるインパクトのほうが重大となります。

加えて、為替の影響は通常為替予約などデリバティブを利用することで損益に与える影響をヘッジしておりますが、デリバティブの時価評価差額はPL計上されるため、有価証券からの為替の影響をOCI計上してしまうと損益のミスマッチが生じることになります。

以上から、為替の影響部分についてはPL計上が容認されております。

容認法をビジュアル化すると以下のようになります。

米国会計基準には容認規定が設けられておりませんので、前述の損益のミスマッチが生じてしまいます。

米国会計基準ではどのように損益のミスマッチを解消するかというと、公正価値オプション(FVO;Fair Value Option)を利用します。

公正価値オプションを利用すると評価差額がすべてFVTNIで測定されますので、ヘッジ手段のデリバティブ(為替予約など)との損益のミスマッチは解消されます。

有価証券それ自体の時価の変動による影響までFVTNI計上されてしまう欠点はありますが、有価証券それ自体の時価の変動による影響は為替の変動による影響に比較すると軽微ですので、公正価値オプションを利用するメリットは大きいといえるでしょう。

4-2.外貨建債券の為替換算差額

金融資産として保有する債券に関して、米国基準における売却可能負債性証券(AFS)と類似の区分として、IFRSではFVOCI測定という区分があります(IFRSの区分については、以下をご参照ください)。

売却可能負債性証券は公正価値で測定することが求められますが、その公正価値変動はOCIに計上されます。

このとき、為替換算差額もOCIに計上されることになります。

一方、IFRSでは、FVOCI測定される債券について、公正価値の変動のうち為替換算差額はOCIではなく純損益に計上されます。

日本基準でも、上述したように、その他有価証券に区分される外貨建債券の為替差損益は、原則OCIに計上することとなりますが、純損益に計上することも容認されているため、米国基準だけが為替換算差額について純損益に計上することができていません。

米国基準の取り扱いでは、IFRSや日本基準と比べて、外貨建債券を保有している期間における為替相場の変動による純損益の変動性は少なくなるかもしれませんが、一方で、これらの外貨建債券の調達原資として同一外貨建ての金融負債(預金や借入金など)がある場合、金融負債の為替換算差額は純損益に計上しますが、外貨建の為替換算差額はOCIに計上されることになり、会計上のミスマッチが生じることになります。

米国基準において、外貨建債券の為替換算差額について、IFRSや日本基準と類似した会計の結果を求めるためには、ヘッジ会計や公正価値オプションの適用をしなければなりません。

参考図書