「アメリカの情報開示ってどんな基準に基づいているの?」

これは会計に携わる人のみならず、アメリカに上場している企業に投資している投資家も疑問に思っている人が多いと思います。

そこで今回は”米国における情報開示規制”、特に銀行に対する情報開示規制ついてまとめましたので、参考にしていただければと思います。

銀行をメインに記載していますが、一般事業会社についてもわかる内容となっています。

米国の情報開示制度

証券法および証券取引法

米国において一般企業が証券を発行する場合は、当該証券を証券取引委員会(SEC,Securities Exchange Commission)に対して登録したうえで、①発行時における発行市場での情報開示と②その後の流通市場での情報開示が求められています。

これは日本の開示制度と変わりませんね。

まずは、資金調達する際に投資家が投資していいかを判断するための材料を開示してくださいということです。そして、継続的に資金調達しているのであれば、定期的に会社の情報を開示してくださいね、ということです。

この開示義務は1933年の証券法、1934年の証券取引法のもとで、証券の発行者は当該証券を証券取引委員会(SEC,Securities Exchange Commission)に対して登録し、発行時における情報開示(発行開示)義務と、その後の定期報告(継続開示)義務を負うものとして定められています。

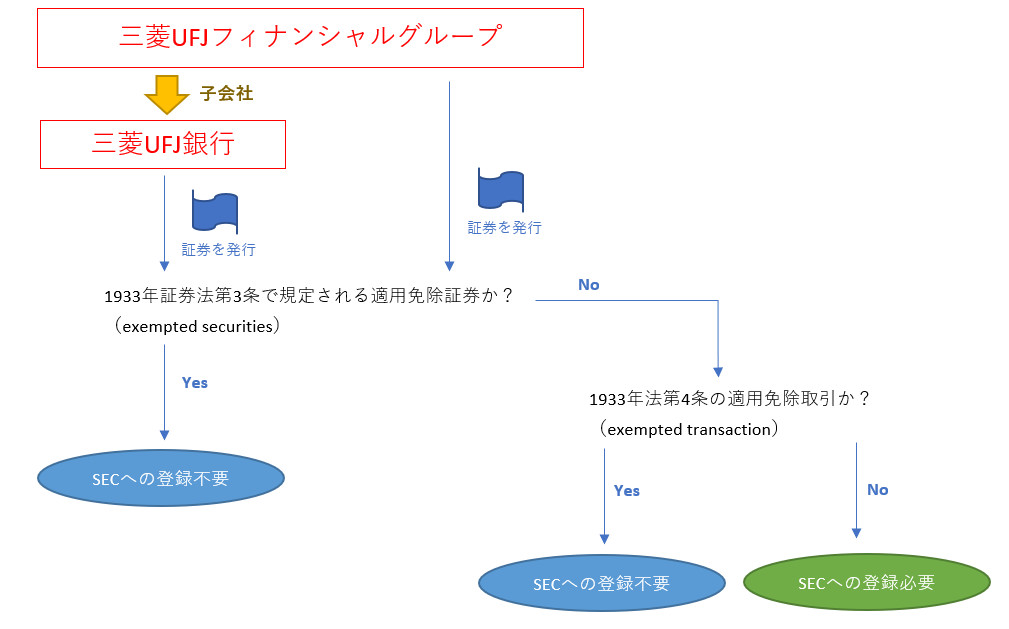

銀行および銀行持株会社が証券を発行する場合

アメリカでは銀行が証券を発行する場合と銀行持株会社が証券を発行する場合では、その取扱いが異なります。

銀行本体が証券を発行する証券は、1933年証券法第3条で規定される適用免除証券(exempted securities)であるため、SECへの登録が免除されています。

一方で、銀行持株会社が証券の発行を公募で行う際には、一般企業の発行する証券同様、1933年証券法第5条の下で、証券取引委員会(以下SEC)への登録が必要になります。

銀行持株会社とは? 銀行持株会社は、その子会社である銀行(以下「子銀行」という。)及び法第52条の23第1項各号に掲げる会社の経営管理を行う会社であり、その業務範囲は銀行持株会社グループの経営管理(法第52条の21第2項に規定する経営管理をいう。)、これに附帯する業務及び法第52条の21の2第1項に規定する業務に限定されている。 引用元: 金融庁HP

ただし、銀行持株会社が証券の発行を行う際であっても、銀行持株会社が証券を私募にて発行する場合は、1933年法第4条の適用免除取引(exempted transaction)の規定に依拠することによりSECへの登録が免除されています。

まとめると、以下のフローチャートになります。ここでは例として、銀行持株会社を三菱UFJフィナンシャルグループ、銀行を三菱UFJ銀行としています。

SECへの登録が免除されるとは、SECへの定期的な情報開示が不要になるということです。

1964年の証券2法(1933年の証券法、1934年の証券取引法)の改正によって、私募により証券発行を行う銀行持株会社や、1933年証券法の下でSECへの登録が免除される銀行の発行する証券も、その証券保有者数が一定の数を超えた場合には1934年証券取引所法の下でSECの登録義務が発生する旨改定されることになりました。

- 発行体の総資産額が1百万ドル超かつ証券保有者数が750人を超えた場合は、当該年度の翌年度末から120日以内に発行証券の登録義務が発生する。

- 発行体の総資産額が1百万ドル超かつ証券保有者数が500人を超えた場合は当該年度の翌々年度末から120日以内に発行証券の登録義務が発生する。

日本における私募の情報開示

日本においても少人数私募やプロ私募については、情報開示規制が免除されていますね。

社債は金融商品取引法上の「有価証券」に該当しますが(金融商品取引法2条1項5号、2項)、社債を不特定多数の者に対して発行する場合、「有価証券の募集」となり(金融商品取引法2条3項)、有価証券届出書の提出(金融商品取引法4条、5条)や有価証券報告書による継続開示といった開示規制が課せられる可能性があり、この場合、社債発行にかかるコストが大きくなります。

一方で、「有価証券の私募」に該当すれば(金融商品取引法2条3項)、上記のような開示規制は課されず、社債発行のコストを抑えることができます。

「有価証券の私募」は、①取得勧誘を行う相手方が少人数である場合(少人数私募)と、②取得勧誘を行う相手方がプロの投資家である場合(プロ私募)に区分されます。このうち、前者の形態により発行される社債を少人数私募債といいます。

少人数私募債に該当するための主な要件は、以下のとおりです(金融商品取引法2条3項2号ハ、金融商品取引法施行令1条の6、1条の7、金融商品取引法第二条に規定する定義に関する内閣府令13条3項)。

- 社債の取得勧誘の相手方が49名以下であること

- 転売制限が付されている旨が有価証券等に記載されていること

米国の情報開示会計基準

SECに登録されている証券については、1934年証券取引所法の規定により、当該発行企業はその発行証券に関してSECへの定期的な報告義務があります。

これにより発行企業は、SECのレギュレーションS-X並びにレギュレーションS-Kの下で一般会計原則(GAAP)に則りSECへの継続的なディスクロージャー義務が発生することになります。

Regulation S-XはSECに提出される書類の財務情報の開示規則を定めている規則で、Regulation S-KはSECに提出される書類の非財務情報の開示規則を定めている規則になります。

銀行持株会社の場合

銀行持株会社の情報開示の方式については、1964年の証券取引所法の改正の時点では、銀行持株会社の傘下の銀行は銀行監督官庁に情報開示している規制目的会計原則(Regulatory Accounting Principle,RAP)による情報開示がなされ、SECが求める一般会計原則(Generally Accepted Accounting Principle,GAAP)に基づくものとはなっていませんでした。

銀行監督官庁とSECの間での監督範囲の見直しの議論はその後も続きましたが、1971年AICPA(米国公認会計士協会)の調整を受けてSECはRegulation S-Xを改訂し、銀行持株会社の会計処理は一般会計原則(GAAP)に基づくことになっています。

また1976年SECは、1933年証券法の下での銀行持株会社の情報開示のガイドラインである統計的開示基準(Statistical Disclosure by Bank Holding Companies,Guide 3)を発表し、銀行持株会社がSECに対して報告をする基準を作成しています。

参考文献

米国の証券法におけるSEC登録免除の取扱に関する一考察

クリックするとPDFのダウンロードが始まります。