前回の記事では、収益認識の5ステップについて、基礎的なことから具体的に解説してきました。

分かりやすく解説するために、具体例を用いて手厚く記載しましたので、相当なボリュームがあったと思います。

今回は少しわき道に逸れて、収益認識基準で定められている代替的な取り扱いについて解説してみました。

また、IFRSとの差異についても解説してますので、前回の記事で5ステップを頭に入れたうえで読んでいただければと思います。

目次

1.代替的な取扱い

日本の収益認識基準では、日本の実務慣行やコストベネフィットを考慮して、代替的な取扱いとして11項目が定められています。

「1.代替的な取り扱い」にあげられた項目は、すべてIFRSとの差異になっています。

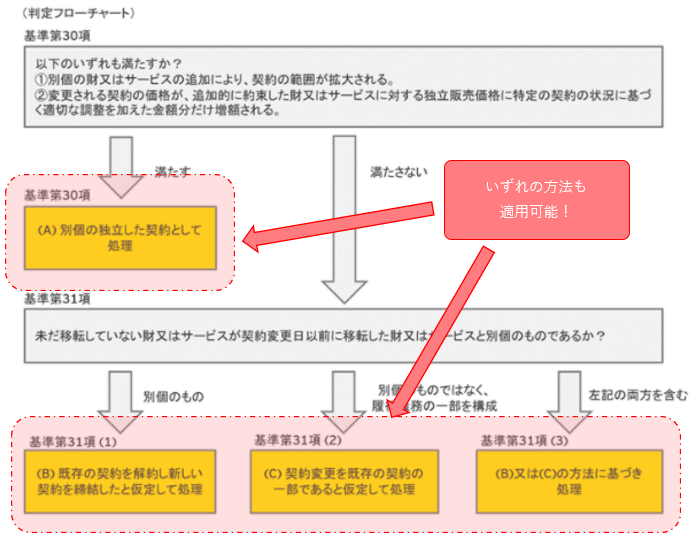

1.契約変更

契約の当事者が承認した契約の範囲や価格(またはその両方)の変更がされた場合には、以下の判定フローチャートに沿って会計処理が行われますが、ここに代替的な取り扱いが設けられています。

原則的な取扱い

既存の契約に別個の財又はサービスが追加されたかどうか等によって会計処理が異なる

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

契約変更による財又はサービスの追加が既存の契約内容に照らして重要性が乏しい場合、①~③のいずれの方法も適用することができる

これは①から③のどの会計処理を採用したとしても、財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

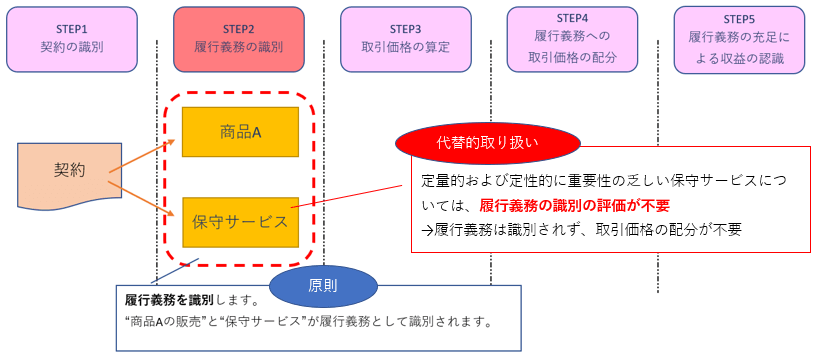

2.重要性が乏しい財又はサービス

単一の契約に複数の財又はサービスが含まれている場合には、顧客と約束した財又はサービスそれぞれについての履行義務を識別するか評価が行われますが、ここに代替的な取扱いが設けられています。

原則的な取扱い

顧客と約束した財又はサービスそれぞれについて履行義務を識別するかどうかを評価する

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

約束した財又はサービスが、契約全体において定量的及び定性的に重要性が乏しい場合、履行義務であるのかについて評価しないことができる

これは重要性の乏しい財又はサービスを履行義務として認識しなくても、財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

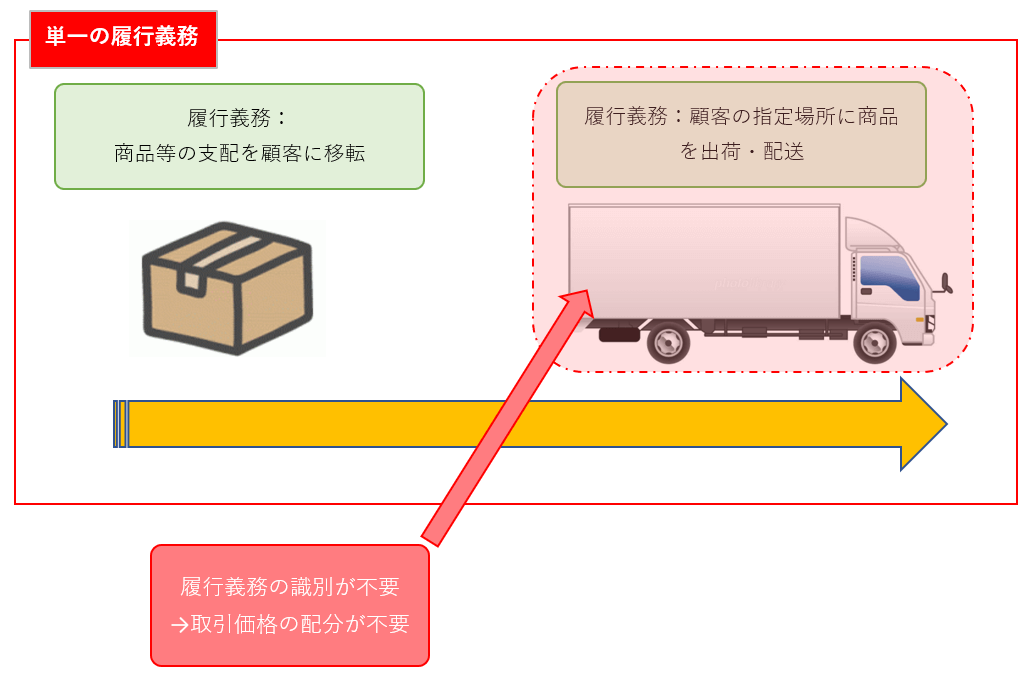

3.出荷及び配送活動

商品等の支配が顧客に移転した後に、その商品等の出荷・配送活動を行う場合には、それぞれ別個の履行義務として識別すべきですが、ここに代替的な取扱いが設けられています。

原則的な取扱い

当該出荷・配送活動を商品等の移転とは別の履行義務として識別する

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

当該出荷・配送活動を、商品等を移転する約束を履行するための活動として処理し、履行義務として識別しないことができる

例えばココイチのカレーをネット注文したとします。ココイチは履行義務として注文を受けたカレーを作ること、そしてカレーを顧客に届ける2つの履行義務が識別することになります。ここで商品(カレー)の支配の移転と出荷・配送活動(顧客に届けること)は別個の履行義務として識別すべきですが、当該出荷・配送活動を、商品等を移転する約束を履行するための活動として処理し、別個の履行義務として認識しないことができる代替的な取扱いが設けられています。

出荷・配送活動を商品等の移転とは別の履行義務として識別した場合の実務負担と便益を比較した結果(コストベネフィット)から、代替的な取扱いとして認められています。

4.残余アプローチ

独立販売価格の見積方法として、残余アプローチの使用を検討する場合、採用するためには要件を満たす必要がありますが、ここに代替的な取り扱いが設けられています。

残余アプローチ:財又はサービスの独立販売価格を直接観察できない場合の独立販売価格を、契約における取引価格の総額から契約において約束した他の財又はサービスについて観察可能な独立販売価格の合計額を控除して見積る方法

原則的な取扱い

以下のいずれかを満たす場合に、残余アプローチを使用することができる

・同一の財又はサービスを異なる顧客に同時又はほぼ同時に幅広い価格帯で販売(変動性が高い)

・財又はサービスの価格をいまだ設定しておらず、独立して販売したことがない(価格が不確定)

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

以上のような要件が設けられていることから、実際の実務では残余アプローチが採用されることはあまりありません。

代替的な取扱い

独立販売価格を直接観察できない場合で、上記の残余アプローチ使用の要件を満たさなくとも、履行義務の基礎となる財又はサービスが契約における他の財又はサービスに付随的であり、重要性が乏しい場合には、残余アプローチを使用することができる

ある財又はサービスが他の財又はサービスに付随する物であり、重要性が乏しい場合には、残余アプローチを採用したとしても財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

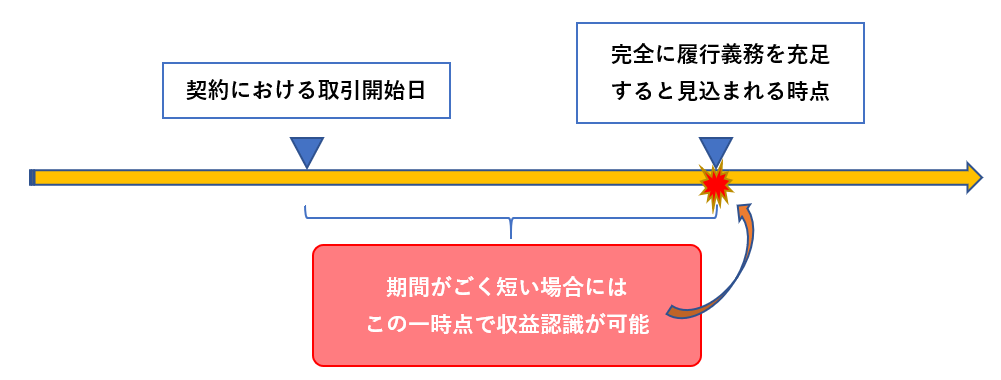

5.期間がごく短い工事契約及び受注制作のソフトウエア

工事契約及び受注制作のソフトウエアについて、契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間が「ごく短い」場合には代替的な取り扱いが設けられています。

原則的な取扱い

一定の期間にわたり充足される履行義務の要件を満たす場合に、収益を一定の期間にわたって認識する(契約期間の長短は考慮しない)

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

従前の工事契約会計基準の取り扱いを踏襲し、一定の期間にわたり収益を認識せず、完全に履行義務を充足した時点(一時点)で収益を認識することができる

契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間が「ごく短い」場合には、当該契約の金額的重要性が乏しいと考えられることから、代替的な取扱いとして認められています。

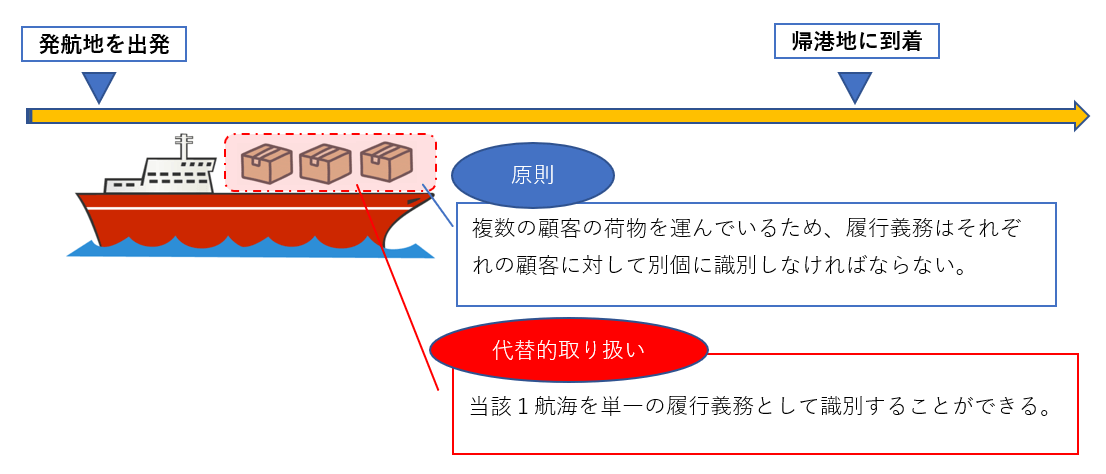

6.船舶による運送サービス

一定の期間にわたり収益を認識する船舶による運送サービスで、複数の顧客の貨物を積載する場合、原則としては顧客と約束した財又はサービスそれぞれについて一つ一つ履行義務として識別し、それぞれの履行義務が充足される時点で収益を認識すべきですが、ここに代替的な取り扱いが設けられています。

原則的な取扱い

顧客と約束した財またはサービスそれぞれについて履行義務を識別するかどうかを評価し、一定の期間にわたり充足される履行義務については、履行義務の充足に係る進捗度に基づき収益を認識する

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

一航海の船舶が発港地を出発してから帰港地に到着するまでの期間が通常の期間の場合、当該一航海を単一の履行義務として、当該期間にわたり収益を認識することができる

商品一つ一つの履行義務に対して進捗度を見積り収益を計上することは実務負担が大きく、また通常の期間は短い期間が想定されることから単一の履行義務としても金額的な重要性は乏しく、財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

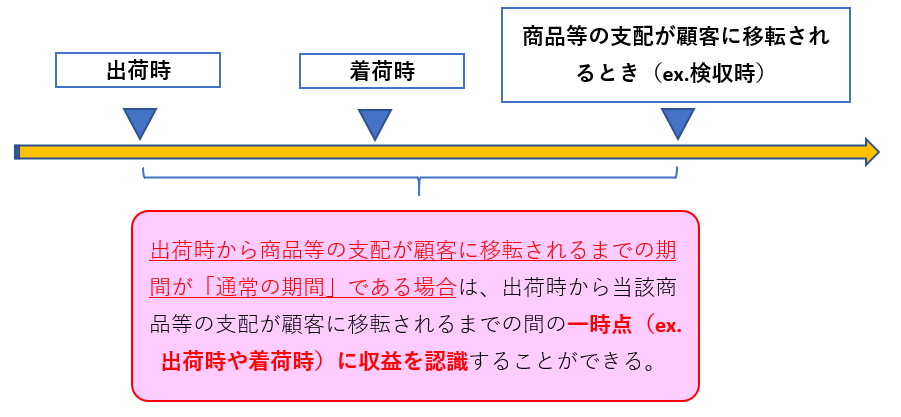

7.出荷基準など

一時点で収益を認識する商品等の販売の場合、収益認識時点について代替的な取り扱いが設けられています。

原則的な取扱い

一時点で充足される履行義務の場合は、顧客に商品等の支配が移転される時点(ex.検収時)

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

商品等の国内における販売で、出荷時から商品等の支配が顧客に移転されるまでの期間が「通常の期間」である場合は、出荷時から当該商品等の支配が顧客に移転されるまでの間の一時点(ex.出荷時や着荷時)に収益を認識することができる

出荷時に収益を認識しても、商品等の支配が顧客に移転される時点(ex.検収時)に収益を認識しても、金額的な重要性は乏しく、財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

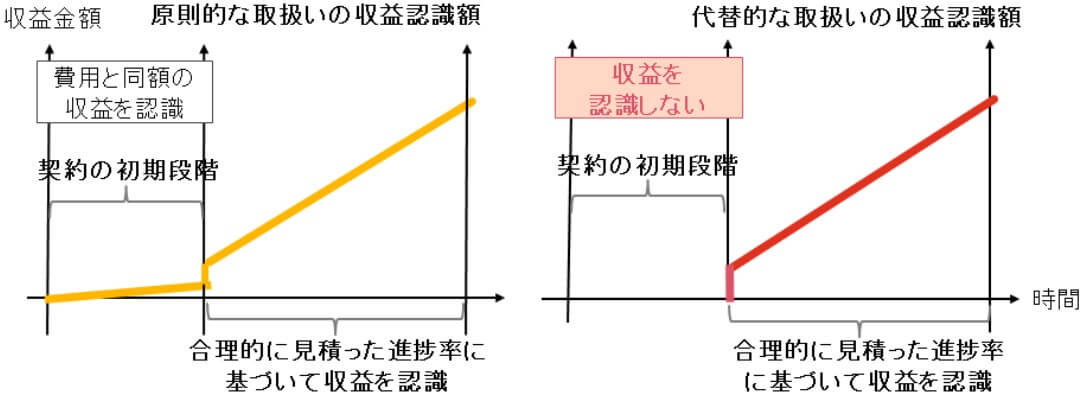

8.原価回収基準

一定の期間にわたり充足される履行義務について、契約の初期段階で履行義務の充足に係る進捗度を合理的に見積ることができない場合には、代替的な取り扱いが設けられています。

原則的な取扱い

履行義務の充足に係る進捗度を合理的に見積もることができる時まで、回収することが見込まれる費用の額で収益を認識する(原価回収基準)

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

契約の初期段階に収益を認識せず、合理的に見積ることができる時から収益を認識する(見積ることができるまで収益は認識しない)

原則的な取扱いでは、履行義務の充足に係る進捗度を合理的に見積ることができるようになったときに、それまで収益認識していなかった利益部分(=収益-費用)を一時的に認識しますが、代替的な取扱いでは、原価部分と収益部分を一時的に認識することになります。

代替的な取扱いは、詳細な予算が編成される前などの契約の初期段階においては、発生した段階の費用の金額は乏しく、その利益を計上しなかったとしても、財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

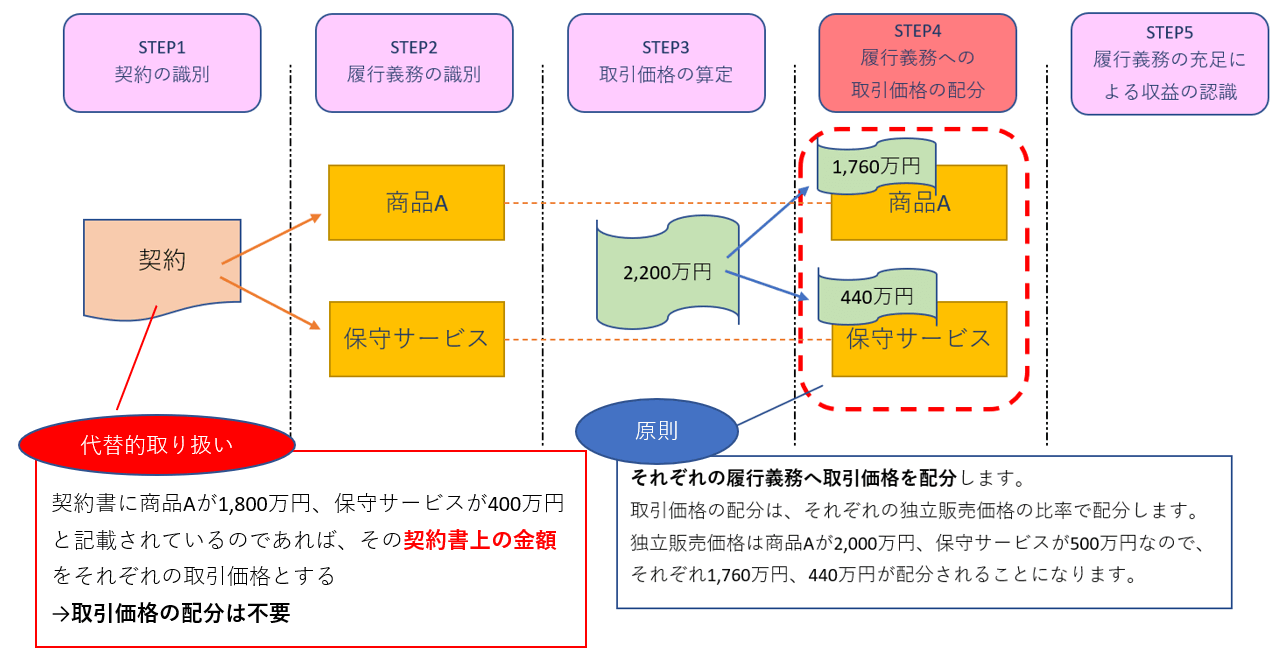

9.契約に基づく収益認識の単位及び取引価格の配分

契約書の記載とは異なる収益認識の単位の識別及び取引価格の配分が必要となる場合、要件を満たすことで契約書の記載金額を使用する代替的な取扱いが認められています。

原則的な取扱い

契約の結合及び履行義務の識別、取引価格の配分の定めに基づき、契約書の記載とは異なる可能性のある収益認識の単位の識別及び取引価格の配分を行う

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

以下の2つの要件いずれも満たす場合に、契約に基づく収益認識の単位及び取引価格の配分を認める

①個々の契約が実質的な取引の単位

②契約における財又はサービスの金額が合理的に定められている場合(独立販売価格と著しく異ならない)

原則的な取扱いでは、契約書の記載とは異なる収益認識の単位の識別及び取引価格の配分を求められる可能性があります。

また契約書は企業と顧客が諸条件を合意したものであり、契約書に客観的な合理性を認め、また、企業による過度な負担を回避するために契約に基づく収益認識の単位、および取引価格の配分を認めるべきとの考え方があったため、代替的な取扱いが定められました。

代替的な取扱いを採用したとしても2要件が満たされている限りは、原則的な取扱いと金額的に重要な差異は発生せず、財務諸表間の比較可能性を大きく損なうとは考えられないことから、代替的な取扱いとして認められています。

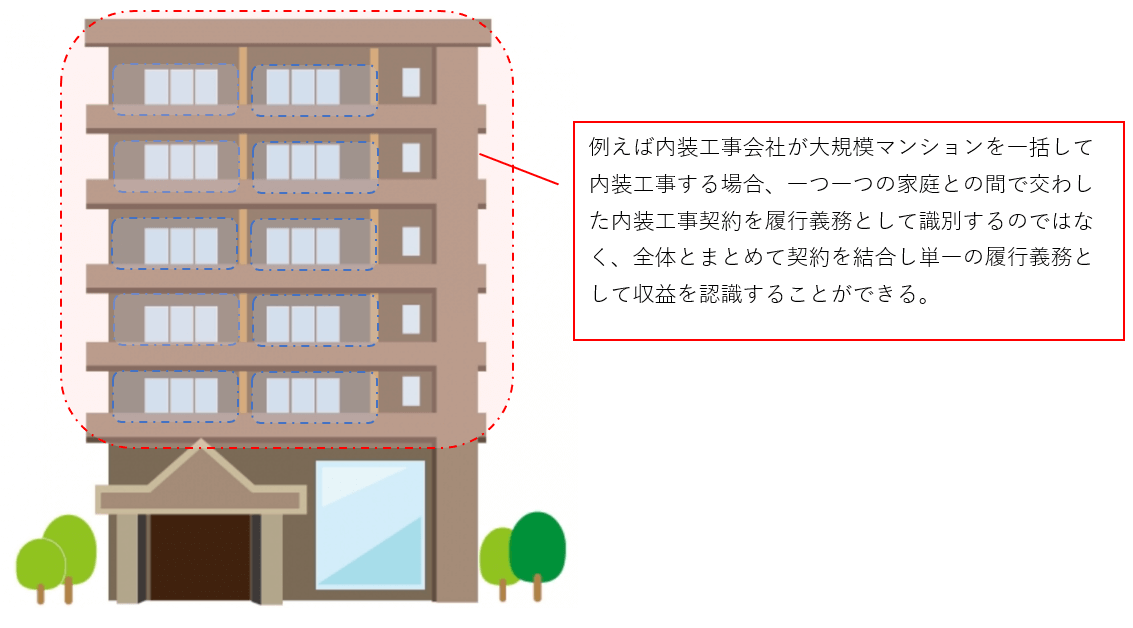

10.複数の異なる顧客との工事契約

工事契約等で、異なる顧客と締結した複数の契約や異なる時点に締結した複数の契約を有する場合、契約を結合するか否かについて代替的な取扱いが認められています。

原則的な取扱い

同一の顧客(顧客の関連当事者を含む)と同時又はほぼ同時に締結した複数の契約について、一定の要件を満たす場合に、複数の契約を締結する

原則的な取り扱いの詳細を確認するには、”こちら”をCheck!

代替的な取扱い

工事契約及び受注制作ソフトウエアについて、当事者間で合意された実質的な取引の単位を反映するように複数の工事契約等を結合し単一の履行義務として識別する場合と、個々の契約をそれぞれ履行義務として識別する場合で、収益認識の時期及び金額の差異に重要性が乏しいと認められる場合に限り、複数の契約を結合し、単一の履行義務として識別できる

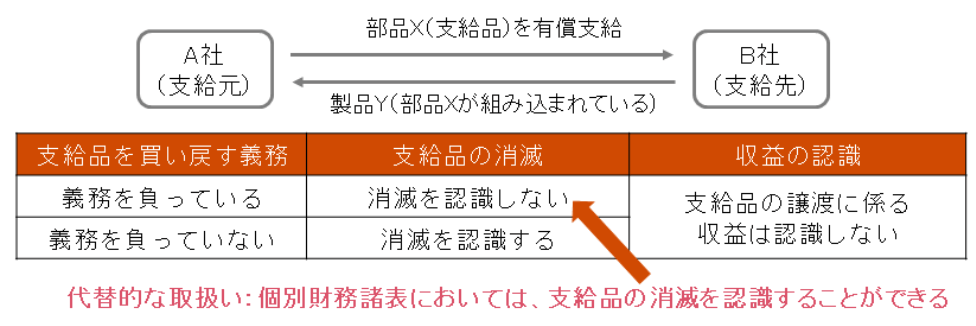

11.有償支給取引

対価と交換に原材料等(支給品)を外部(支給先)に譲渡し、支給先における加工後、当該支給先から当該支給品を購入する場合(有償支給取引)において、支給品の消滅を認識するか否かについて、代替的な取扱いが認められています。

原則的な取扱い

企業が支給品を買い戻す義務を負っているか否かを判断する。

当該義務を負っている場合には、支給品の消滅は認識せず、支給品の譲渡に係る収益も認識しない。

代替的な取扱い

個別財務諸表においては、企業が支給品を買い戻す義務を負っている場合であっても、支給品の譲渡時に当該支給品の消滅を認識することができる。

2.IFRSと異なる取扱い

上記で記載した代替的な取扱い11項目は当然日本基準独自の取り扱いですが、そのほかにもIFRS第15号と異なる取扱いがありますので、そちらを紹介したいと思います。

1.契約コストの取り扱い

IFRSにおける取扱い

所定の要件を満たした場合に、契約獲得の増分コスト及び契約履行コストを資産化することが要求されています(IFRS15号91項-98項)

収益認識基準における取扱い

(日本基準とIFRSでは、コストの資産化等に関する定めが異なるため、)特定のコストを資産化する定めを設けていない。

ただし、実務上の負担を考慮して、IFRS又は米国会計基準を連結財務諸表に適用している企業(及び当該企業の連結子会社)が、当該連結財務諸表と個別財務諸表(及び当該連結漕ぎ者の連結財務諸表と個別財務諸表)において、IFRS 15又は米国会計基準 340-40における契約コストの定めに従った処理をすることを容認する。

2.工事契約等から損失が見込まれる場合

IFRSにおける取扱い

工事契約等について損失が見込まれる場合には、IAS第37号「引当金、偶発負債及び偶発資産」を適用し、不利な契約に該当するかどうかを検討する(IAS第37号66項)

収益認識基準における取扱い

日本基準には、IAS第37号に対応する包括的な引当金の会計基準が存在しないため、企業会計基準第15号「工事契約に関する会計基準」における工事損失引当金の定めを踏襲する(契約単位)。

なお、受注制作ソフトウエアも工事契約に準じて処理する。

おすすめの書籍