いままでの記事ではレポ取引および現先取引の歴史からその取引の仕組みを紹介してきました。

今回はレポ取引や現先取引の会計処理についてまとめてみました。

1.レポ取引と現先取引の会計処理の概要

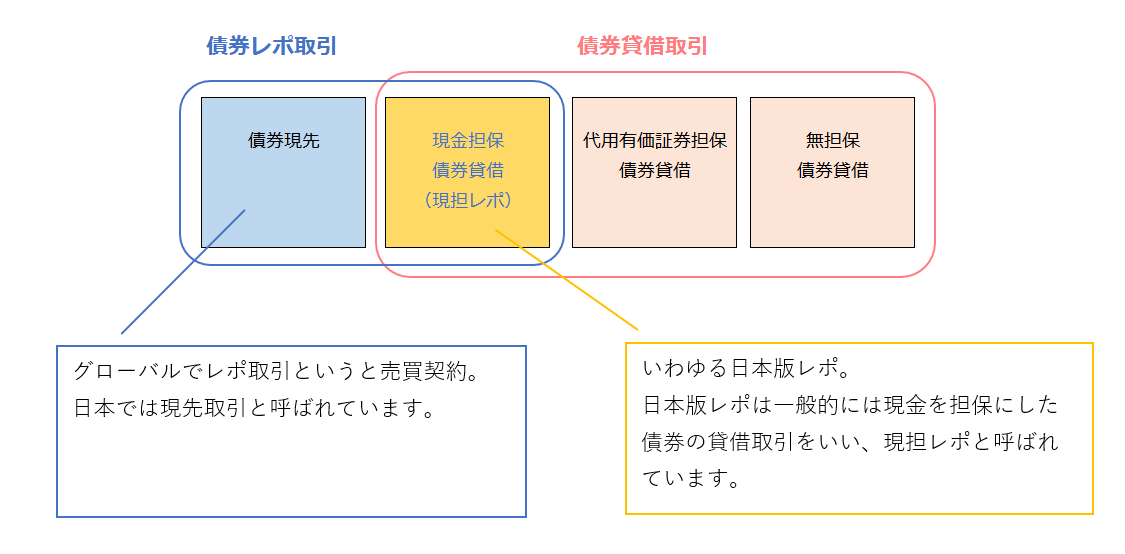

1-1.レポ取引と現先取引の契約形態

債券貸借取引は以下の3種類の取引があり、そのうち現金を担保にして債券貸借を行う取引(現担レポ)を日本ではレポ取引と呼んでいます。

- 現金担保付債券貸借取引(現担レポ)

- 無担保債券貸借取引

- 代用有価証券担保付債券貸借取引

現先取引は買戻し条件がある債券の売買取引をいいますので、日本ではレポ取引は”貸借契約”、現先取引は”売買契約”となります。

ここで”日本では・・”と条件を付けたのは、グローバルでレポ取引というと”売買契約”になり、ほぼほぼ日本でいう現先取引に近い取引形態となります。

「日本のレポ取引は”貸借契約”で、グローバルのレポ取引は”売買契約”になるのか・・」程度に抑えておけば十分です。

なぜこのように差が出るのかは日本におけるレポ市場・現先市場の歴史が影響していて、それは以下の記事で解説しています。

1-2.レポ取引と現先取引の会計処理

レポ取引は”貸借契約”、現先取引は”売買契約”になっていますが、会計処理はどちらも金融取引(つまり、貸借取引)として処理を行います。

現先取引は売買契約と言っても買戻し特約が付いていて、買い戻すことが確定しているため、レポ取引と同様に金融取引として資金の貸付・借入として会計処理します。

現金は認識、債券は非認識

レポ取引も現先取引もどちらも同じように仕訳を起票しますが、ここでポイントがあります。

それは、「現金は認識、債券は非認識」になるということです。

現金は認識の意味は、現金が出ていけばその現金の流出を貸方計上し、その見合い勘定を借方に計上するということです。

逆に現金が入ってくればその現金の受け取りを借方に計上し、その見合い勘定を貸方に計上します。

これはこの現金が担保であろうと(現担レポの場合)、貸借取引の対象であろうと(現先取引)同じになります。(ただし、勘定科目は使い分ける必要があります。)

もう一方の、債券は非認識の意味は、債券の動きに関しては会計処理を行わないということです。

債券の貸し手も現在BSに計上されている債券をオフバランス認識しませんし、債券の借り手も借り入れた債券をオンバランスすることはありません。

そのため、債券に係る仕訳の起票はしないことになります。

ただし、注記で受け入れている債券(自由処分権を有している場合のみ、その権利を注記)や差し入れている債券(自由処分権の有無にかかわらず、その担保を注記)を開示する必要があります。

1-3.代用有価証券担保付債券貸借取引の会計処理

代用有価証券担保付債券貸借取引とは、有価証券を担保にして債券を貸借する取引のことを言います。

通常は有価証券の貸借取引には担保として現金が用いられますが、その担保が有価証券になったパターンです。

日本基準ではレポ取引でも債券貸借取引でも、上記で説明したように「現金は認識、債券は非認識」ですので、債券については会計処理を行いません。

米国基準についても同様で、債券については会計処理を行わないのが原則です。

米国基準で、一般的に非現金担保をオフ・バランスする根拠はASC860「金融商品の譲渡とサービシング」の規定ASC860-30-25-5dにあります。

ただし、代用有価証券担保付債券貸借取引における担保の受け入れ側(貸手)は、受け入れたその担保としての有価証券についてオン・バランスする会計処理を実施します(ASC860-30-25-8)。

これは、貸し手が受け入れた有価証券担保を”貸し手が受け取る対価”と見ることができるため、貸し手側は現金担保を受け入れた場合に当該現金を資産計上するのと同様に、当該受入担保有価証券も資産計上し、返済義務を認識することになります(借手側は借り入れた有価証券を資産計上せずオフ・バランスします)。

ただこの受け入れた担保としての有価証券をオン・バランスするためには、その有価証券が”対価”として受け取っている必要があります。

例えば、デリバティブ契約上の担保のやり取りを定めるCSA契約に基づき受け入れた有価証券担保に関しては、交渉の結果実行されたデリバティブ契約取引条件に従うために差し出された担保であり、その場合には当該受入有価証券担保は証券貸借取引の対価ではないので、オフ・バランス処理されることになります。

このように有価証券担保が証券貸借取引の”対価”として受け取っているか取引を峻別する必要があります。

2.設例

ここで債券貸借取引や現先取引について金融商品会計に関する実務指針の設例を用いて解説します。

引用元: 金融商品会計に関する実務指針 – 日本公認会計士協会

2-1.有価証券の借手がその売却又は再担保という自由処分権を有しない場合

前提条件

1.3月1日に有価証券(社債)を保有(帳簿価額99)しているA社(貸手)とB社(借手)は、額面100(時価101)の有価証券の貸借を約定(受渡日3月4日)した。当該貸借に係る現金担保は105である。なお、A社は当該有価証券を売買目的で所有している。

2.3月4日に有価証券及び現金の受渡しを行う。

3.3月31日(決算日)の有価証券の時価は103である。

4.9月30日(中間決算日)の有価証券の時価は104である。

5.10月31日に有価証券及び現金の返還を行う。

6.担保付の有価証券貸借取引の内容を明示するため、品貸(借)料、利息の処理は省略する。

3月1日(貸借約定日)

債券貸借取引でも、現先取引(売買契約)でも、基本的に債券の貸借または売買に係る仕訳は記帳しません。現金のやり取りだけを記帳します。

※ちなみに債券貸借取引でも現先取引でも、会計上は金融取引(貸借取引)として記帳します。現先取引は海外ではレポ取引、略さず言うとリパーチェス(Repurchase)取引であり、買戻し条件が付いた取引ですので、売買処理をして損益計上することはできず、金融取引として処理をしなければなりません。

貸借約定日は債券の貸借はおろか、現金のやり取りも始まっていないため、仕訳は記帳しません。

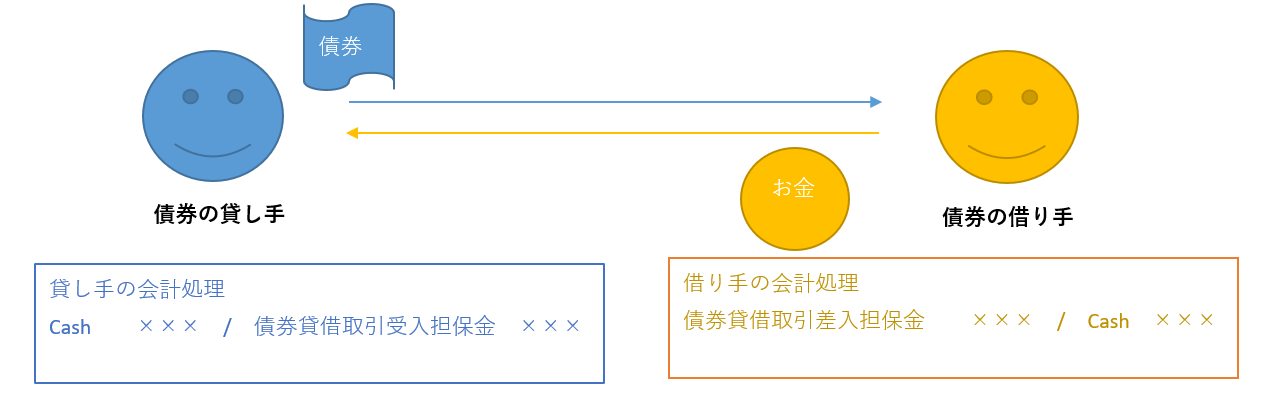

3月4日(受渡日)

受渡日では債券と現金の交換をします。この時、現金の受け渡しが発生しているので仕訳を記帳します。

貸手:現金 105 / 預り金 105 (この”預り金”という勘定科目は”債券貸借受入担保金”など他の科目でもOKです)

借手:預け金 105 / 現金 105 (この”預け金”という勘定科目は”債券貸借差入担保金”など他の科目でもOKです)

※債券に係る仕訳は記帳しないことに注意!

3月31日(決算日)

決算日では有価証券の時価評価を行います。

金融取引ですので、債券は依然として貸手が保有しているものとして会計処理を行います。

貸手:有価証券 4 / 有価証券評価損益 4(簿価99である有価証券の時価が103になったため)

借手:仕訳なし(あくまで金融取引であり、借手は有価証券を保有していないため)

今回のケースでは借手に有価証券の売却又は再担保という方法で自由に処分できる権利を与えていないが、有価証券の貸手は自己の有価証券の使用が拘束されてしまっているため、それを明示するため有価証券を預り金に対する差入担保とみなして、決算日及び中間決算日とも、その旨及び貸借対照表価額を注記する必要があります。

一方の貸手は、受け入れた有価証券に有価証券の売却又は再担保という方法で自由に処分できる権利が付されていないため、その旨を注記する必要はありません。

結局その担保は自由に処分することができず、持っていても担保として以外は何の意味もないため、注記する必要もありません。

9月30日(中間決算日)

3月31日の決算日と同様に、有価証券の時価評価を行います。

金融取引ですので、債券は依然として貸手が保有しているものとして会計処理を行います。

貸手:有価証券 1 / 有価証券評価損益 1(簿価103である有価証券の時価が104になったため)

借手:仕訳なし(あくまで金融取引であり、借手は有価証券を保有していないため)

10月31日(返還日)

返還日には有価証券と現金の返還を行いますが、現金のやり取りのみを記帳します。

貸手:預り金 105 / 現金 105

借手:現金 105 / 預け金 105

2-2.有価証券の借手が、その売却又は再担保という自由処分権を有し、当該有価証券を売却した場合

前提条件

ケース2-1の前提条件に次の前提条件を追加する。

1.B社は、6月1日に有価証券を第三者に104で売却する約定を締結する。受渡しは同月4日である。

2.B社は、借入有価証券を返還するため10月27日に有価証券を107で買い付ける約定を締結する。受渡しは同月31日である。

3.B社は、有価証券の認識基準として約定日基準を採用している。

4.洗替法による期首振戻しの仕訳は、仕訳数が増加するので、この設例では、評価差額の純変動額を計上する仕訳とする。(以下同じ。)

3月1日(貸借約定日)、3月4日(受渡日)、3月31日(決算日)

借手が借りた債券の自由処分権を有していようといなかろうと、約定日、受渡日や決算日の処理はケース2-1と同じになります。

6月1日(売却約定日)

借手は借り入れた債券を売却約定したので、有価証券を減らして未収入金を計上します。

ただ、借り入れた債券はBSに計上されていないため、一度”保管有価証券”という勘定を計上したのち、それを取り消す会計処理を行います。

借手:保管有価証券 104 / 売却借入有価証券 104(返済義務というObligationを計上することになります)

___未収入金 104 / 保管有価証券 104

貸手:仕訳なし(借手が売却しているかどうかなど知りえないし、その事実が貸手のBSに影響しないため)

6月4日(受渡日)

借手:現金 104 / 未収入金 104

貸手:仕訳なし

9月30日(中間決算日)

決算日では有価証券の時価評価を行います。

貸手はケース2-1と同様に、貸し出し債券の時価評価を行い、一方借手はA社から借り入れた債券を売却している時に計上した返済義務である” 売却借入有価証券”を時価評価します。

借手:有価証券評価損益 0 / 売却借入有価証券 0(簿価104の売却借入有価証券の時価は104であるため)

貸手:有価証券 4 / 有価証券評価損益 4(簿価99である有価証券の時価が103になったため)

有価証券の貸手はケース2-1と同様に、自己の有価証券の使用が拘束されてしまっているため、それを明示するため有価証券を預り金に対する差入担保とみなして、決算日及び中間決算日とも、その旨及び貸借対照表価額を注記する必要があります。

一方、有価証券の借手は、受け入れた有価証券について売却又は再担保という方法で自由に処分できる権利を有するため、決算日(3月31日)においてその旨及び貸借対照表の時価を注記します。

中間決算日(9月30日)においては、保管有価証券を売却し、その返済義務(売却借入有価証券)が貸借対照表に計上されているため、注記は不要です。

10月27日(買付約定日)

有価証券の買い付けを行ったので、有価証券と未払金を計上します。

借手:有価証券 107 / 未払金 107

貸手:仕訳なし

10月31日(受渡日)

有価証券の受け渡しがあるので、現金の支払いと未払金の取り崩しを行います。

借手:未払金 107 / 現金

貸手:仕訳なし

10月31日(返還日)

返還日には有価証券と現金の返還を行いますが、現金のやり取りのみを記帳します。

貸手:預り金 105 / 現金 105

借手:現金 105 / 預け金 105

今回のケースでは借り入れた債券を売却しており返済義務(売却借入有価証券)が計上されているので、それを買い付けた有価証券で相殺します。

借手:売却借入有価証券 104 / 有価証券 107

___有価証券運用損益 3 /

2-3.有価証券の借手がその売却又は再担保という自由処分権を有し、当該有価証券を売付有価証券の精算(ショートカバー)に使用した場合

前提条件

ケース2-1の前提条件に次の前提条件を追加する。

1.B社は、3月1日に有価証券を第三者に102で売却する約定を締結する。受渡しは同月4日である。

これを精算するために、ケース1の前提条件(1)「3月1日…A社(貸手)とB社(借手)は、額面100(時価101)の有価証券の貸借を約定(受渡日3月4日)した。当該貸借に係る現金担保は105である。」を行った。

2.B社は、借入有価証券を返還するため10月27日に有価証券を107で買い付ける約定を締結する。受渡しは同月31日である。

3.B社は、有価証券の認識基準として約定日基準を採用している。

3月1日(有価証券の売付約定日)

有価証券を売りつけた場合、未収入金と”売付有価証券”を計上します。有価証券取引では約定日から損益が移転するので、約定日に売付有価証券を認識します(約定日基準)。

借手:未収入金 102 / 売付有価証券 102

貸手:仕訳なし

3月1日(借入有価証券を売付有価証券に充当)

ショートカバーとは、売り(ショート)ポジションを解消することを言います。

3月4日に売りつけた有価証券の受け渡しが必要ですが、それをA社から借り入れた有価証券で賄うというものです。

ただ、借り入れた債券はBSに計上されていないため、一度”保管有価証券”という勘定を計上したのち、それを取り消す会計処理を行います。

借手:保管有価証券 101 / 売却借入有価証券 101

___売付有価証券 102 / 保管有価証券 101(上記で計上した”売付有価証券”に対してショートカバーを行うので、”売付有価証券”は取り崩します。)

____________/ 有価証券運用損益 1

3月4日(売付)

既に売りつけた有価証券については受け渡しを行っているので、ここでは現金の受け渡しのみを記帳します。

借手:現金 102 / 未収入金 102

貸手:仕訳なし

3月4日(受渡日)

受渡日では債券と現金の交換をします。この時、現金の受け渡しが発生しているので仕訳を記帳します。

貸手:現金 105 / 預り金 105 (この”預り金”という勘定科目は”債券貸借受入担保金”など他の科目でもOKです)

借手:預け金 105 / 現金 105 (この”預け金”という勘定科目は”債券貸借差入担保金”など他の科目でもOKです)

3月31日(決算日)

決算日では有価証券の時価評価を行います。

貸手はケース2-1と同様に、貸し出し債券の時価評価を行い、一方借手はA社から借り入れた債券を売却している時に計上した返済義務である” 売却借入有価証券”を時価評価します。

借手:有価証券評価損益 2 / 売却借入有価証券 2(簿価101の売却借入有価証券の時価は103であるため)

貸手:有価証券 4 / 有価証券評価損益 4(簿価99である有価証券の時価が103になったため)

有価証券の貸手はケース2-1と同様に、自己の有価証券の使用が拘束されてしまっているため、それを明示するため有価証券を預り金に対する差入担保とみなして、決算日及び中間決算日とも、その旨及び貸借対照表価額を注記する必要があります。

一方、有価証券の借手は、決算日(3月31日)及び中間決算日(9月30日)において、保管有価証券を売却し、その返済義務(売却借入有価証券)が貸借対照表に計上されているため、注記は不要です。

9月30日(中間決算日)

決算日では有価証券の時価評価を行います。

貸手はケース2-1と同様に、貸し出し債券の時価評価を行い、一方借手はA社から借り入れた債券を売却している時に計上した返済義務である” 売却借入有価証券”を時価評価します。

借手:有価証券評価損益 1 / 売却借入有価証券 1(簿価103の売却借入有価証券の時価は104であるため)

貸手:有価証券 1 / 有価証券評価損益 1(簿価103である有価証券の時価が104になったため)

10月27日(買付約定日)

有価証券の買い付けを行ったので、有価証券と未払金を計上します。

借手:有価証券 107 / 未払金 107

貸手:仕訳なし

10月31日(受渡日)

有価証券の受け渡しがあるので、現金の支払いと未払金の取り崩しを行います。

借手:未払金 107 / 現金

貸手:仕訳なし

10月31日(返還日)

返還日には有価証券と現金の返還を行いますが、現金のやり取りのみを記帳します。

貸手:預り金 105 / 現金 105

借手:現金 105 / 預け金 105

今回のケースでは借り入れた債券を売却しており返済義務(売却借入有価証券)が計上されているので、それを買い付けた有価証券で相殺します。

借手:売却借入有価証券 104 / 有価証券 107

___有価証券運用損益 3 /

2-4.現先取引の対象となった有価証券の買手がその売却又は再担保という自由処分権を有し、当該有価証券を売付有価証券の精算(ショートカバー)に使用した場合

前提条件

ケース2-3の前提条件の有価証券貸借取引を現先取引に置き換える。

1.B社は、3月1日に有価証券を第三者に102で売却する約定を締結する。受渡しは同月4日である。

これを精算するために、3月1日に有価証券(社債)を保有(帳簿価額99)しているA社(現先有価証券の売手)とB社(現先有価証券の買手)は、額面100(時価101)の有価証券の現先取引(現物価額105、先渡価額105)を約定(受渡日3月4日)した。

2.3月4日に有価証券及び現金の受渡しを行う。

3.3月31日(決算日)の有価証券の時価は103である。

4.9月30日(中間決算日)の有価証券の時価は104である。

5.B社は、売却した担保受入有価証券を返還するため10月27日に有価証券を107で買い付ける約定を締結する。受渡しは同月31日である。

6.10月31日に有価証券の現先取引が終了し先渡取引の有価証券と現金が授受される。

7.有価証券現先取引の内容を明示するため、現物価額と先渡価額とは同一とした。

8.B社は、有価証券の認識基準として約定日基準を採用している。

ケース2-3は有価証券貸借取引でしたが、このケース2-4は現先取引、つまり売買契約の取引の場合になります。

ただ、会計上は有価証券貸借取引も売買契約の現先取引もどちらも金融取引として会計処理を行うため、使用する勘定科目に差異はあれど仕訳の記帳方法は全く同じになります。

3月1日(有価証券の売付約定日)

有価証券を売りつけた場合、未収入金と”売付有価証券”を計上します。有価証券取引では約定日から損益が移転するので、約定日に売付有価証券を認識します(約定日基準)。

買手:未収入金 102 / 売付有価証券 102

売手:仕訳なし

3月1日(担保受入有価証券を売付有価証券に充当)

3月4日に売りつけた有価証券の受け渡しが必要ですが、それをA社から担保として受け入れた有価証券で賄うというものです。

ただ、借り入れた債券はBSに計上されていないため、一度”保管有価証券”という勘定を計上したのち、それを取り消す会計処理を行います。

買手:保管有価証券 101 / 売却担保有価証券 101

___売付有価証券 102 / 保管有価証券 101(上記で計上した”売却担保有価証券”に対してショートカバーを行うので、”売付有価証券”は取り崩します。)

____________/ 有価証券運用損益 1

3月4日(売付)

既に売りつけた有価証券については受け渡しを行っているので、ここでは現金の受け渡しのみを記帳します。

買手:現金 102 / 未収入金 102

売手:仕訳なし

3月4日(受渡日)

受渡日では債券と現金の交換をします。この時、現金の受け渡しが発生しているので仕訳を記帳します。

売手:現金 105 / 借入金 105 (この”借入金”という勘定科目は”売現先勘定”など他の科目でもOKです)

買手:貸付金 105 / 現金 105 (この”貸付金”という勘定科目は”買現先勘定”など他の科目でもOKです)

3月31日(決算日)

決算日では有価証券の時価評価を行います。

貸手はケース2-1と同様に、貸し出し債券の時価評価を行い、一方借手はA社から借り入れた債券を売却している時に計上した返済義務である” 売却借入有価証券”を時価評価します。

買手:有価証券評価損益 2 / 売却担保有価証券 2(簿価101の売却借入有価証券の時価は103であるため)

売手:有価証券 4 / 有価証券評価損益 4(簿価99である有価証券の時価が103になったため)

有価証券の貸手はケース2-1と同様に、自己の有価証券の使用が拘束されてしまっているため、それを明示するため有価証券を預り金に対する差入担保とみなして、決算日及び中間決算日とも、その旨及び貸借対照表価額を注記する必要があります。

一方、有価証券の借手は、決算日(3月31日)及び中間決算日(9月30日)において、保管有価証券を売却し、その返済義務(売却担保有価証券)が貸借対照表に計上されているため、注記は不要です。

9月30日(中間決算日)

決算日では有価証券の時価評価を行います。

売手はケース2-1と同様に、貸し出し債券の時価評価を行い、一方買手はA社から借り入れた債券を売却している時に計上した返済義務である” 売却借入有価証券”を時価評価します。

買手:有価証券評価損益 1 / 売却担保有価証券 1(簿価103の売却借入有価証券の時価は104であるため)

売手:有価証券 1 / 有価証券評価損益 1(簿価103である有価証券の時価が104になったため)

10月27日(買付約定日)

有価証券の買い付けを行ったので、有価証券と未払金を計上します。

買手:有価証券 107 / 未払金 107

売手:仕訳なし

10月31日(受渡日)

有価証券の受け渡しがあるので、現金の支払いと未払金の取り崩しを行います。

買手:未払金 107 / 現金

売手:仕訳なし

10月31日(返還日)

返還日には有価証券と現金の返還を行いますが、現金のやり取りのみを記帳します。

買手:借入金 105 / 現金 105

売手:現金 105 / 貸付金 105

今回のケースでは借り入れた債券を売却しており返済義務(売却借入有価証券)が計上されているので、それを買い付けた有価証券で相殺します。

買手:売却担保有価証券 104 / 有価証券 107

___有価証券運用損益 3 /

参考図書