前回の記事ではレポ取引および現先取引の歴史について解説しました。

この記事を読んでいただければ、なぜ日本のレポ取引は貸借契約で欧米のレポ取引は売買取引か、また日本の現先取引と欧米のレポ取引は同じ取引であるのかを理解していただけると思います。

レポ取引及び現先取引の会計処理は以下の記事で解説しております。

今回の記事ではレポ取引および現先取引の仕組みを解説します。

目次

1.現先取引

1-1.現先取引とは

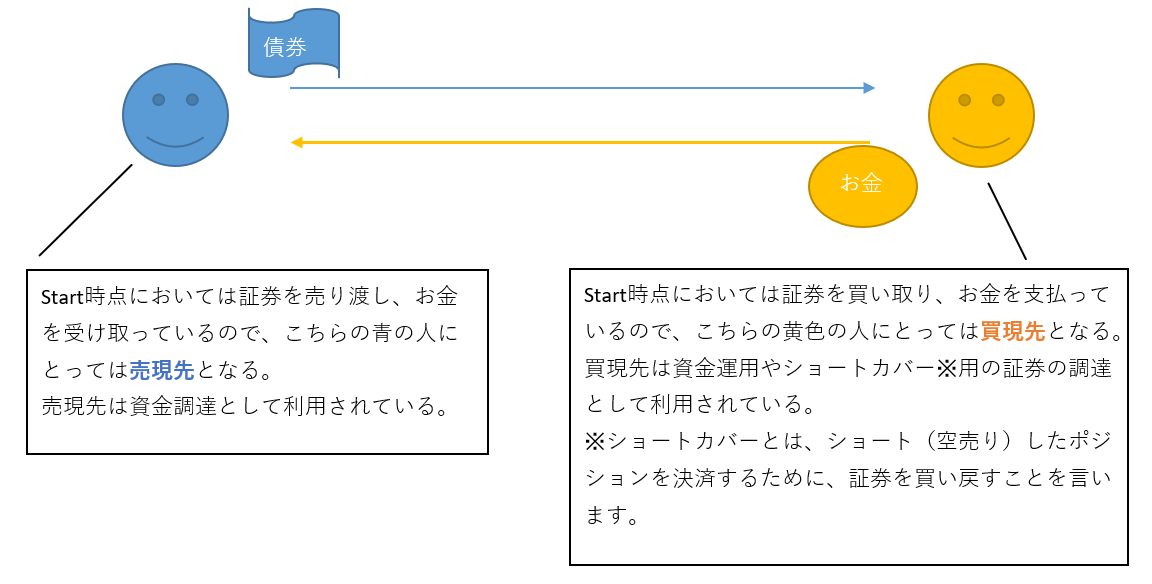

現先取引とは、「債券を一定期間後に一定の価格で買い戻す、もしくは売り戻すことを条件として、売買する取引」のことです。

期間は短いもので1日、長いものだと数カ月のものもあります。

売り手が買い戻す約束をしている場合は、売り現先、買い手が売り戻す約束をしている場合は、買い現先と呼ばれます。

メリットとしては売り手は債券を売ることによって、短期の資金調達ができることであり、買い手は一定期間、債券を保有することによって、その期間に応じた利回りを得られることです。

1-2.債券現先取引の特徴

一括清算条項(クロス・デフォルト条項を含む)

一括清算とは、当事者の一方に債務不履行などの事象が発生した場合に、基本契約書に基づいてすべての個別取引が解除となり、不履行時の時価に直し、一本の債券・債務にして一括して清算することを言います。

一括清算の開始事由には、クロス・デフォルト条項も盛り込まれています。

クロス・デフォルトとは、取引相手が、第三者に対する債務など、当該契約以外で債務不履行(デフォルト)に陥った場合、取引相手に通知することによって当該取引についても一括清算を開始できることであり、特定の債権者のみが優位な立場に立つことを防ぐものです。

リスク・コントロール条項

2001年4月以降に開始された現先取引では、クロス・ボーダー取引を念頭に、欧米で一般的に用いられていた当時のTBMA(現在のSIFMA;Securities Industry and Financial Markets Association)・ISMA(現在のICMA;International Capital Market Association)の「GMRA(Global Master Repurchase Agreement)」を参考にして、以下のリスク・コントロール条項が導入されました。

- マージン・コール(値洗い)

債券価格は日々変動しているため、取引スタート時に受け渡されている債券の時価総額も同様に変動しており、ターム物で取引した場合などスタート時に受け渡された売買代金とその後の当該債券の時価総額に差が生じることがあります。

この差を算出することを「値洗い」といい、この値洗いにより算出された不足額を取引相手に請求する権利を「マージン・コール」と呼び、これを適宜行うことで、相手方への与信額を調整することができます。現先取引においては担保が現金で受け渡された場合でも、マージン・コールに用いられた担保はあくまで独立したものとして扱われ、すでに受け渡されている売買代金に加減されることはありません。

そのため、現先取引においては、取引期間中にマージン・コールが発生した場合でも、エンド売買金額はあくまでスタート時に計算された金額と変わりません。

(つまり、マージン・コールで受け渡した現金(又は有価証券)は決済資金とはならない) - ヘアカット(売買金額算出比率)

取引約定後の受渡金額(売買金額)は、当該債券の時価総額となりますが、この売買金額を調整することをヘアカットといい、その際に用いる数値を売買金額算出比率といいます。

当事者間の合意により決められ、これにより当該取引期間中の価格変動リスクや取引相手に対する信用リスクを軽減させることができます。 - リプライシング(再評価取引)

リプライシングとは、発生している与信をいったん解消するため、当初の取引期間中に当該取引をいったん終了させ、終了時点の時価に基づいて当初の取引と同じ条件(エンド日、銘柄、額面金額、現先レート)で、再び取引をスタートさせる仕組みのことです。

先述したマージン・コールでは、純与信額の管理は取引相手ごとにしか行えず個別取引ごとの管理は不可能でしたが、リプライシングを行えば個別取引ごとの与信管理が可能になります。

ただし実務的な負担も多く、リプライシングを行うには双方の合意が必要となります。

サブスティテューション(銘柄差し替え)

サブスティテューションとは、債券の売り手が取引期間中に受け渡している債券を差し替えることを可能にするものです。

これにより、債券の売り手にとってターム物の取引を行いやすくなるというメリットがあります。

ただし買い手にとっては事務負担も多いうえ、当該債券を売却している場合もあるため、基本契約書では売り手は買い手に対して正午までに通知をし、通知日の営業終了時までに買い手により承諾する旨の意思表示がなされた場合に限り差し替えを行うことができます。

オープン・エンド

オープン・エンド取引とは、約定時に取引の期日(エンド)を定めない取引のことをいいます。

これにより、債券の売り手は差し出した債券をいつでも市場で売却することができ、債券の買い手も空売りした銘柄を市場で買い戻した段階で取引を終了することができるメリットがあります。

2.債券貸借取引

2-1.債券貸借取引とは

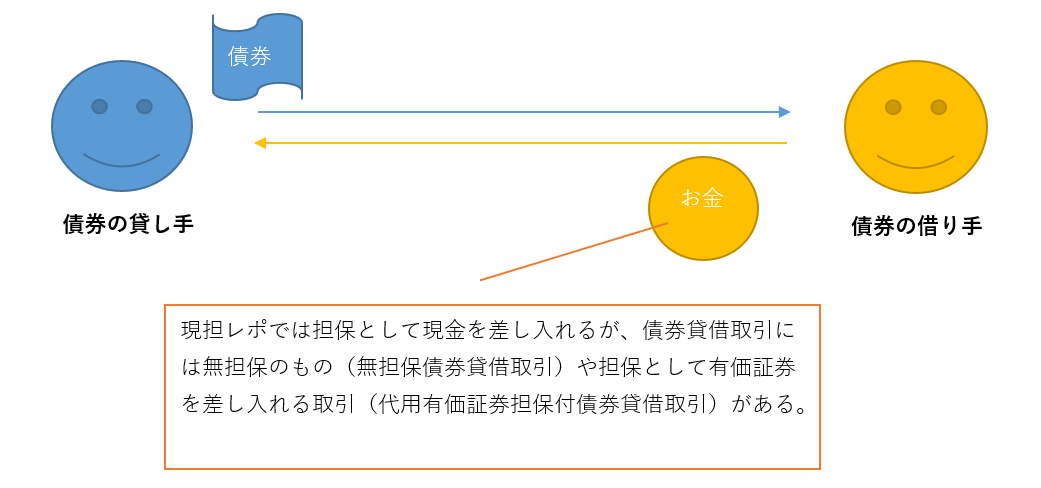

債券貸借取引とは、「債券を一定期間貸し借りし、貸借料を受払いする取引」のことです。

債券貸借取引には以下の3種類があり、その中で最も一般的な取引は現金担保付債券貸借取引(現担レポ取引)になります。

- 現金担保付債券貸借取引(現担レポ取引)

- 無担保債券貸借取引

- 代用有価証券担保付債券貸借取引

現担レポ取引をベースに取引フローを説明します。

まず、取引スタート時に、債券貸出者は債券を貸し出す代わりに債券借入者から担保としての現金を受け入れます。

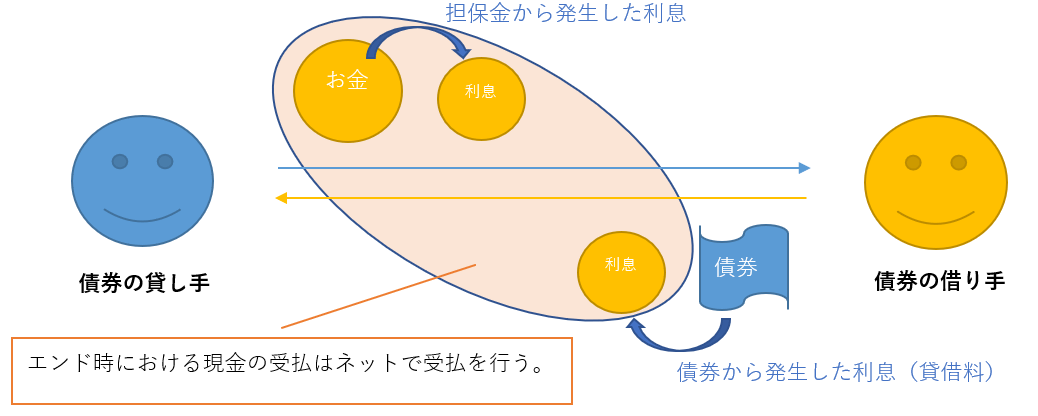

取引エンド時には債券貸出者は担保を返還し、担保金に対する利息を支払い、一方の債券借入者は借入債券を返済し、当該債券に対する利息を支払います。

エンド時における現金の受払いはネッティング処理により一本化されています。

実際の引き合いでは担保金利率と貸借料率の差であるレポ・レートで約定し、担保金利率(および貸借料率)は各々事由に設定することが多いです。

まずはレポ・レートで約定をするので、レポ・取引全体の利回りは決定します。

その後、当事者間で担保金利率を設定します。今回は担保に対して0.01%を利回りを設定します。

レポ・レート(△0.10%)=担保金利率(0.01%)-貸借料率(結果として0.11%になる)

債券の貸借料率は結果として0.11%で設定されることになります。

2-2.債券貸借取引の特徴

一括清算条項

現先取引と同様に、債券貸借取引においても一括清算条項が付いております。

この条項により、取引相手が債務不履行に陥った際の安全性が確保されるほか、当事者同士のリスクをグロスではなくネット・ベースで管理できるため、取引の効率化につながっています。

リスク・コントロール条項

債券貸借市場の創設にあたっては、当初からアメリカのレポ取引を参考に市場整備が進められたことから、アメリカのマスター・アグリーメント(基本契約書)であったPSAの”Master Repurchase Agreement”に沿った内容となっており、当時の旧現先取引には盛り込まれていなかった様々なリスク・コントロール条項が取り入れられています。

- マージン・コール(値洗い)

基本的な概念は債券現先取引と同様になります。 - ヘアカット(基準担保金率)

通常、約定後の受渡金額(基準担保金額)は、当該債券の時価総額となりますが、この担保金額を調整することをヘアカットといい、その際に用いる数値を基準担保金率といいます。

基準担保金率(%)=100 ー ヘアカット率

またヘアカットを行った場合、担保金額として受け渡されている95億円に対して金利がかかるのに対し、貸借料は貸借している債券の時価総額である100億円にかかることに注意が必要となります。

債券貸借取引のマージン・コールは各取引ごとに行うことができますので、リプライシングをせずとも個別の取引ごとにマージン・コールができるため、債券現先取引にあったリプライシングの規定は債券貸借取引では存在しません。

一方,新現先取引のマージンコールについては取引相手ごとに行います。同一の取引相手との間に複数の新現先取引がある場合,マージンコールで要求できる金額はそれらの取引を合算して計算した担保の不足分だけになります。リプライシングを行うことにより、各取引ごとに個別取引ごとの与信管理が可能になります。

オープン・エンド

このオープン・エンド取引も債券現先取引と同じ概念になります。

債券貸借取引においては、債券現先取引とは異なり、サブスティテューションの規定はありませんが、GCレポにより同様の効果を持つ取引が可能になっています。

2-3.債券レポ取引の利用形態

債券レポ取引は、取引の対象となる債券の性質により、以下の2種類に分類されます。

GC(General Collateral)

GCとは、取引対象債券を特定しない取引のことを指します。

債券の受け手は銘柄の別を問わず、一般的な債券であればそれを受け入れるため、受け渡される債券の種別は出し手の選択により決定されるという取引になります。

このGCを債券レポ取引で行った場合、実質的には債券を担保にした資金の調達・運用を目的としたものとなり、金融取引的な側面が強くなります。

SC(Special Collateral)

特定の銘柄の債券を対象にした取引をSCあるいはスペシャルといいます。

債券ディーラーが空売りしてショート・ポジションとなった銘柄を、レポ市場で調達して、売買のカウンターに渡す場合などに利用されています。

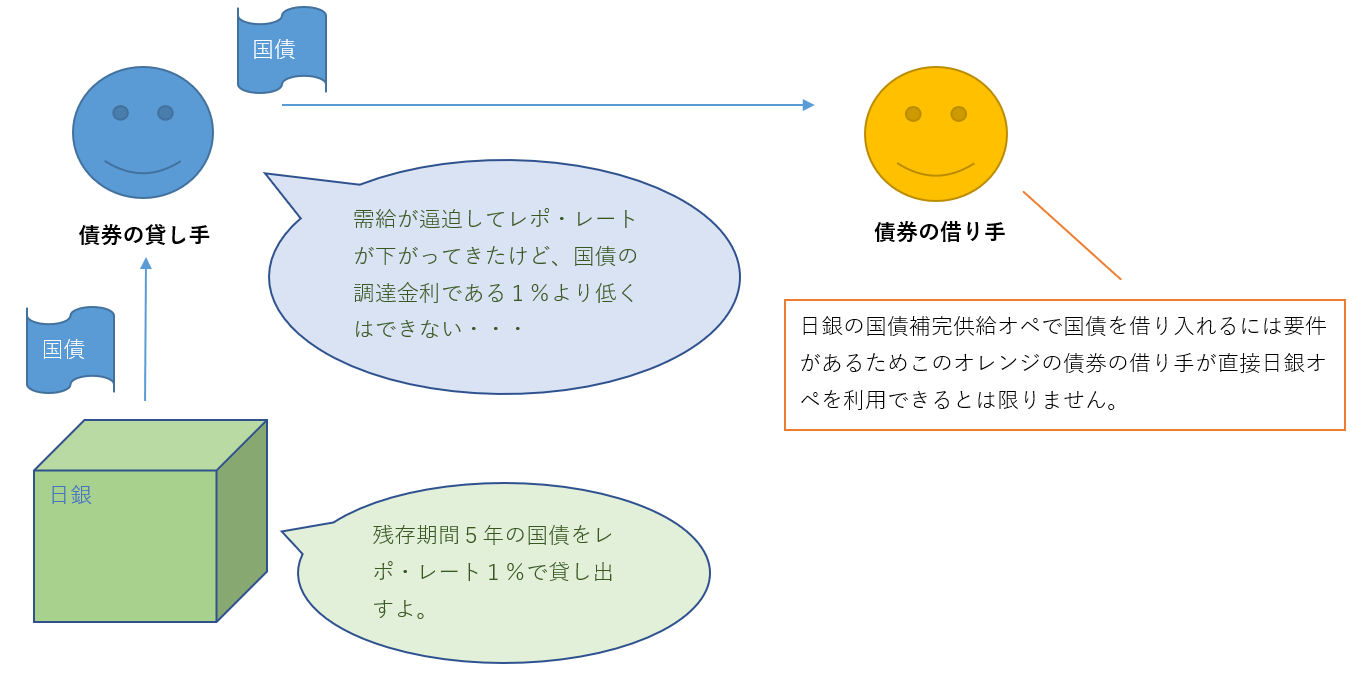

SCは債券の調達側が必要に迫られて、特定銘柄を取引することに意味があるので、債券レポ取引でのSC金利はGCと比べて低い水準になるのが通常です。

売買の対象となりやすいカレント銘柄(※1)や、債券先物のチーペスト銘柄(※2)などは恒常的に需給がひっ迫しており、貸借料率が高騰することでレポ・レートがマイナス金利で取引されることもあります。

レポ・レート(△0.10%↓)=担保金利率(0.01%)-貸借料率(0.11%↑)

(※1)カレント銘柄

カレント銘柄とは、同種(発行時に同じ残存年限、同様の条件)の債券において一番最後に発行された銘柄、債券のことをいいます。

カレント銘柄は市場金利の指標となることから利回り水準が注目されます。カレント銘柄は同種の債券の中で最も残存年限が長く指標性があるからです。

また、通常はカレント銘柄は指標性があることからも取引が活発で、発行から時間が経過してカレント銘柄でなくなると投資家の注目度も低下して取引が活発でなくなることがあります。

(※2)チーペスト銘柄

債券先物取引における受渡決済の場合には、標準物が架空の国債のため、現存する国債のうち受渡適格銘柄として定められた国債が受け渡されます。この際、標準物の価値を1とした場合の受渡銘柄の価値を表す交換比率(「コンバージョン・ファクター」)を掛けた価格で清算されることから、最割安(チーペスト)銘柄で受渡を行えば受渡側にとって損失(収益)を最小(最大)化することができるため、チーペスト銘柄の需給はひっ迫することになります。

日銀のオペレーションの1つに、一定の条件のもとで、オペ対象先の希望により入札形式で日銀から特定の銘柄を調達することができる、いわゆる国債補完供給オペがあるが、需給が逼迫して取引金利が低下する場合には、上記オペでの最高落札金利が取引をするにあたっての下限金利として意識されます。

5.決済

基本的には日銀ネット国債系でのDVP決済になります。

なおJSCCが中央清算機関として存在しており、JSCC参加者の証券の受渡しや資金決済については、当該債務がJSCCに引き受けられマルチラテラル・ネッティング(債権債務の相殺)により、決済量が圧縮されることで効率化が図られています。