2014年7月24日、国際会計基準審議会(IASB)はIFRS第9号「金融商品」の完成版を公表しました。

IASBは、よりフォワードルッキングな予想信用損失(ECL:Expected Credit Loss)モデルに立脚した新たな減損規定を公表することで、金融危機後に生じた懸念、すなわちIAS第39号の発生損失モデルに起因する、信用損失の認識の遅延という懸念に対応しています。

目次

1.予想信用損失の概要

IFRS第9号の減損規定は、従来のIAS第39号から抜本的な改訂が図られています。

IAS第39号が採用している、発生した信用損失による減損モデル(発生損失モデル)は、信用損失の認識を信用損失事象が発生するまで遅らせることになるため、2007年以降に発生した金融危機では、貸出金および他の金融商品に関連した信用損失の認識の遅れと認識額の不足が問題となりました(Too Little Too Late)。

この問題を解決するために、IASBは発生信用損失に代わる、より将来予想的な情報を利用する予想信用損失モデルの開発を行い、IFRS第9号に取り込みました。

2.適用範囲

ECLモデルは次のものに適用されます。

- IFRS第9号上の償却原価又は、その他の包括利益を通じた公正価値測定(FVOCI)で測定される負債性商品(ローン、負債性証券及び売掛債権などの負債性商品も含まれる)

- IFRS第9号上の純損益を通じて公正価値で測定されないローンコミットメント及び金融保証契約

- IFRS第15号「顧客との契約から生じる収益」における契約資産(契約資産はIFRS第15号Appendix Aで定義されている)

- IAS第17号「リース」におけるリース債権

金融資産の分類によって複数の減損のモデルがあることの複雑性も、IAS第39号の減損規定に対する問題として指摘されておりましたので、IFRS第9号では、FVPL測定される金融資産やOCIオプションが適用される資本性金融商品に対する投資を除き、償却原価測定およびFVOCI測定に分類される金融資産、ローン・コミットメント、ならびに金融保証契約などは、すべて本稿で説明する減損判定の対象として、減損規定の一本化を図っています。

なお、OCIオプションが適用される資本性金融商品は、純資産へのリサイクリング(組替調整)されることなく、公正価値の変動は常に、その他の包括利益(OCI)で認識されるため、この新たな減損規定の適用範囲には含まれません。

また、米国会計基準と同様に、”購入又は実行された信用減損金融資産”(特別の当初測定原則あり)について別個の信用減損モデルが適用されます。

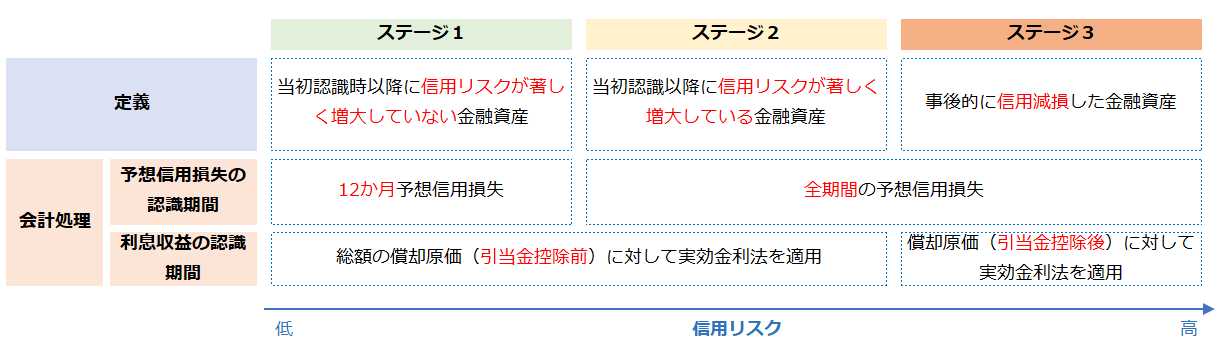

3.原則法(3ステージ・アプローチ)

3-1.IFRS第9号における減損の目的

IFRS第9号における減損の目的は、将来予測的な情報を含む、すべての合理的で裏付け可能な情報を考慮し、個別的評価または集合的評価に関わらず、当初認識以降に信用リスクが著しく増大しているすべての金融商品に対して全期間の予想信用損失を認識することにあります。

その目的を達成するため、各期末日において、金融商品の信用リスクが当初認識以降に著しく増大している場合には、全期間の予想信用損失と同額の金額をその金融商品に対する損失評価引当金として認識しなければなりません。

一方、期末日時点で、金融商品の信用リスクが当初認識以降に著しく増大していない場合には、12か月の予想信用損失と同額の金額をその金融商品に対する損失評価引当金として認識します。

3-2.原則法(3ステージ・アプローチ)の全体像

信用損失とは、契約に従って企業に支払われるべきすべての契約上のキャッシュ・フローと、企業が受け取ると見込んでいるキャッシュ・フローの差額(すなわち、すべてのキャッシュ・フロー不足)を、当初の実効金利(購入又は組成した信用減損金融資産については、信用調整後の実効金利)で割り引いたものをいいます。

IFRSでは原則法(3ステージ・アプローチ)により信用損失を見積もり、会計上は信用損失に対する引当金を計上します。

なお原則法は、後述する「購入又は実行された信用減損金融資産」や「簡便法の適用対象」以外に適用されます。

原則法では、まず当初認識時に全ての金融資産をステージ1に分類し、当初認識時以降、信用リスクが著しく増加していない場合、向こう12カ月以内に生じる可能性があるデフォルト事象に起因する信用損失について引き当てることが求められます(12カ月ECL-ステージ1)。

当初認識時以降、信用リスクが著しく増加している場合には、デフォルトのタイミングにかかわらず、残存期間にわたって予想される信用損失について引き当てることが求められます(Lifetime ECL-ステージ2、3)。

金融資産が信用減損した場合(ステージ3)、利息収益は総額ベースの帳簿価額ではなく、(引当金控除後の)償却原価に実効金利(EIR: Effective Interest Rate)を適用することで計算されます(実効金利法)。

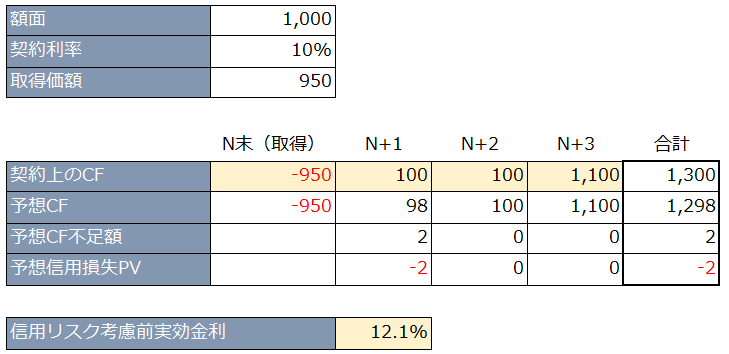

例示1~ステージ1のケース~

ここでイメージを掴むために信用損失引当金の見積り方法を例示として紹介します。

まずステージ1のケースでは、残存期間の信用損失ではなく、向こう12カ月で発生する可能性のある信用損失を見積もるため、下の例ではN+1年のCF不足だけを考慮しています。

そのN+1年のCF不足を当初の実効金利(12.1%)で現在価値に割り引いたものが信用損失になります。

会計上はその信用損失に対する引当金を計上することになりますので、以下の例示では2が引当金として計上されます。

一方、米国会計基準のCECLモデルでは金融資産を当初購入した時点から残存期間で発生する信用損失に対する引き当てをする必要があるため、最初から大きな信用損失がドカンと計上されます。

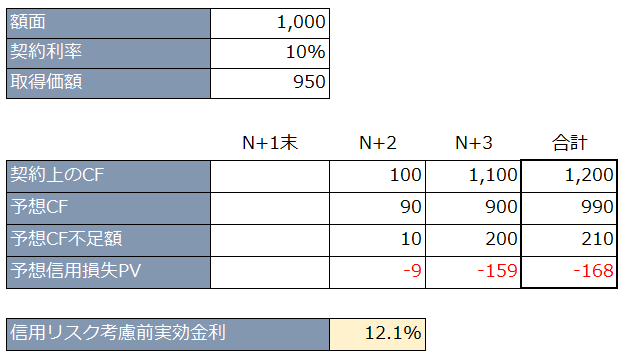

例示2~ステージ2のケース~

上記例示1の金融資産の信用リスクが著しく増大し、N+1年末にステージ2へ変更した場合には以下のように向こう12カ月の信用損失のみならず、残存期間で発生する可能性のある信用損失を見積もることになります。

キャッシュ・フロー不足を割り引く割引率は、当初の実効金利を用いて割引計算をします。

ステージ1からステージ2になるタイミングでは、信用リスクが著しく増大しているため、キャッシュ・フロー不足額も大きくなり、また見積り期間も長くなるためです。

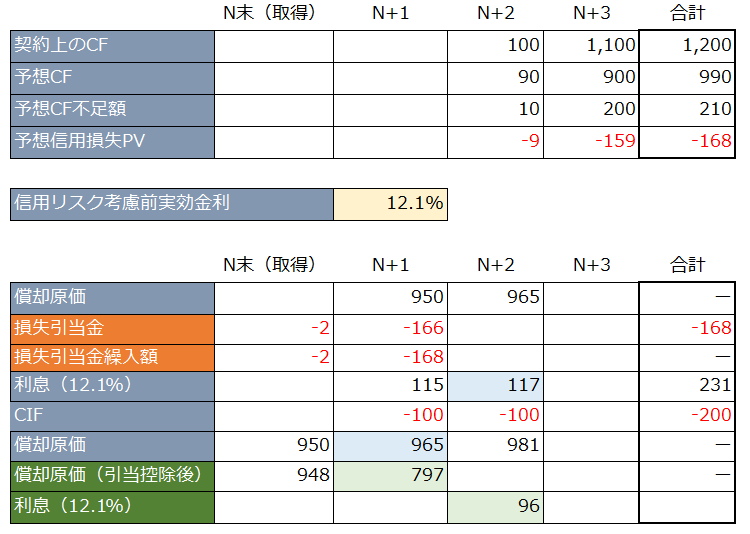

例示3~ステージ3のケース~

上記例示1の金融資産が信用減損し、N+1年末にステージ3へ変更した場合には、ステージ2の時と同様に残存期間で発生する可能性のある信用損失を見積もることになります。

また、ステージ3では利息収益を償却原価(引当金控除後)で算定することになります。

以下の表ではステージ2の場合の”引当控除前償却原価を基にした利息収益”とステージ3の場合の”引当控除後償却原価を基にした利息収益”を算定しています。

4.信用リスクの著しい増加の評価

4-1.信用リスクの著しい増大の評価単位

当初認識以降の信用リスクの著しい増大について全期間の予想信用損失を認識するという目的を果たすためには、信用リスクの著しい増大の評価を集合的に判定する取り扱いが必要となる場合があります。

全期間の予想信用損失は、一般的に金融商品が期日経過となる前に認識されると予想されます。

通常、信用リスクは、金融商品が期日経過となるかまたは他の借り手固有の遅行性要因(例えば、条件変更またはリストラクチャリング)が観測される前に増大しています。

したがって、期日経過の情報よりも将来予測的な合理的な裏付け可能な情報が、過大なコストや労力を掛けずに利用可能である場合には、その情報を信用リスクの変動を評価するために用いなければなりません。

しかし、金融商品の性質や特定の金融商品グループについて利用可能な信用リスク情報の性質によっては、企業は個々の金融商品に係る信用リスクの著しい変動を当該金融商品が期日経過となる前に識別できない場合があります。

例えば、住宅ローンなどの個人向けローンについては、顧客が契約条件に違反するまで個々のローンをモニターされないケースがあります。

このように、個々の金融商品に係る信用リスクの変動が、期日経過となる前に捕捉されない場合には、個々の金融商品レベルでの信用情報だけに基づく損失評価引当金は、当初認識以降の信用リスクの変動を忠実に表現しない可能性があります。

このような場合には、金融商品グループごとに包括的な信用リスクを考慮し、全期間の予想信用損失を集合的に認識しなければなりません。

例えば、先の住宅ローンについては、家電メーカーの不況を考慮して、家電メーカー勤務の方への住宅ローンについて信用リスクの増大を認識するなどが該当します。

集合評価を行う際の共通のリスク特性

企業は信用リスクの著しい増大の評価及び集合的に損失評価引当金を認識するという目的のために、金融商品を共通の信用リスク特性に基づいてグルーピングすることができます。

その際にリスク特性の異なる金融商品をグルーピングすることによって、信用リスクの評価が不明瞭になることを避けなければなりません。

共通の信用リスク特性には以下のような項目がありますが、以下に特定されません。

・信用格付

・担保の種類

・当初認識の日

・満期までの残存期間

・業種

・借り手の所在地

・債務不履行発生の確率に影響がある場合には、金融資産との比較での担保の価値(例えば、一部の法域におけるノンリコースローン貸付金または貸付金対担保評価額比率)

4-2.信用リスクの著しい増加の評価

①原則的な方法

信用リスクが著しく増大しているかの評価を実施する際には、その金融商品の存続期間(全期間)にわたって債務不履行が発生するリスクの変動を使用しなければなりません。

すなわち、予想信用損失の金額の変動や債務不履行時の損失率の変動ではなく、債務不履行が発生するリスクの変動のみで信用リスクを評価します。

そのため、仮に担保などによって債権が完全に保全されていて、信用損失が発生しないと予想される場合でも、信用リスク(債務不履行の発生可能性)が著しく増大する場合があります。

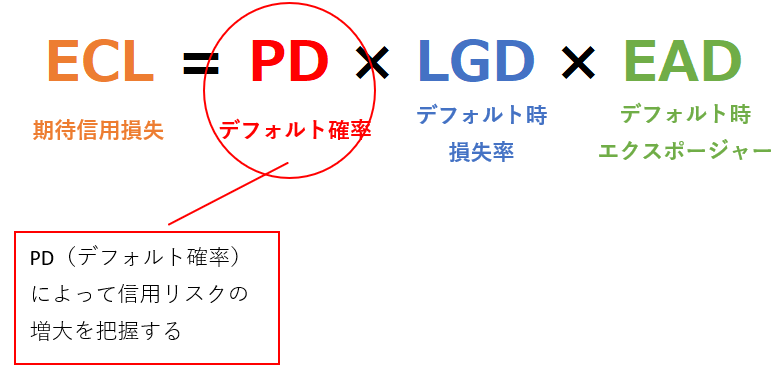

金融機関で用いられる期待信用損失(ECL)の測定方法のひとつに、ECLをデフォルト率(PD)、デフォルト時損失率(LGD)、デフォルト時貸出残高(EAD)の3つの要素に分解して算出する方法があります。

この場合、デフォルト時損失率(LGD)が低い場合でも、債務不履行が発生するリスクが高まっている場合がありますので、LGDは信用リスクの増大を把握するのに適しているとは言えません。

信用リスクの増大を把握するためには、デフォルト確率(PD)を利用するのが適しているといえるでしょう。

②実務上の便法

信用リスクの著しい増加を評価するに当たっては、特定の方法が定められているわけではなく、さまざまな方法を採用することが可能ですが、過度の負荷なく入手できる、合理的で裏付けがある情報を検討する必要があります。

また、原則法を適用するに当たり、当初認識時以降の信用リスクの著しい増加を評価するのに役立つ、次のような多くの実務上の簡略化及び仮定が用意されています。

・フォワードルッキングな情報(個別ベース又は集合ベース)が入手できない場合、契約上の支払いが30日超延滞しているときには、信用リスクが著しく増加しているという反証可能な推定が置かれる。

・向こう12カ月以内に生じるデフォルトリスクの変化は、残存期間にわたって生じるデフォルトリスクの変化の近似値として、多くのケースで利用できる。

・集合ベースで評価を行うことも可能であり、またカウンター・パーティー・レベルで評価することも可能。

・当初認識時点で信用リスクが類似する資産から構成されるポートフォリオに関しては、受容した組成当初の最大信用リスクを求め、それを用いて、信用リスクが著しく増加しているか(すなわち、Lifetime ECLを認識すべきか)を評価できる。

5.購入又は実行された信用減損金融資産

購入又は実行時に、すでに信用減損していた金融資産については、(12カ月ECLではなく)当初のLifetimeECLは、EIRを信用調整する際に反映されます。

その後のLifetime ECLの変動は、減損損失又はその戻入として損益に認識されることになります。

6.簡便法

原則法では、当初認識時以降の信用リスクの変化をトラッキング(追跡)する必要がありますが、簡便法では、信用リスクの変化をトラッキングする必要はなく、Lifetime ECLが常に認識されます。

重要な財務要素のない売掛債権及び契約資産については、簡便法を適用しなければなりませんが、重要な財務要素を含む売掛債権や契約資産、及びリース債権については、会計方針として簡便法を適用できます(強制ではない)。

また、その会計方針は売掛債権、契約資産、リース債権ごとに採用することが可能です。なお、IFRS第15号第60項から第65項に、契約中に重要な財務要素があるかどうかを判断する際のガイダンスが設けられています。

7.ECLの測定

Lifetime ECLは、金融商品の残存期間にわたる全ての回収不能予想額の現在価値に基づき、見積もられます。

12カ月ECLは、Lifetime ECLのうち、報告日後12カ月以内に生じる可能性があるデフォルト事象と関連付けられる部分に相当します。

デフォルトは定義されていませんが、基準では支払不履行よりも広義であり、デフォルトの他の定性的な兆候(コベナンツ違反など)も検討する必要があることが明確にされています。

また、デフォルトは、延滞日数が90日を超える前に生じるという反証可能な前提が存在します。

また、ECLを測定するに当たり、次を検討する必要があります。

・ECLを見積もる期間:最大の契約期間(延長オプションを含む)を検討する必要がある。しかし、リボルビング与信枠(例:クレジットカード、当座借越)については、この期間は契約期間ではなく、企業が信用リスクにさらされ、ECLが日常の信用リスク管理によって軽減されない期間となり、過去の実績に基づき計算される。

・確率で加重平均されたシナリオ:全ての起こり得るシナリオを識別する必要はないものの、(その可能性がどれほど低かろうと)信用損失が生じる可能性は考慮に入れる必要がある。これは、最も可能性が高いシナリオでも、単一の最善の見積りでもない。

・貨幣の時間価値:金融資産に関し、ECLは当初認識時に算定したEIR(もしくは、その近似値)を用い、報告日まで割り引かれる。ローンコミットメントについては、契約を履行することで生じる金融資産の認識時に適用されるEIRが適用されるが、ローンコミットメント及び金融保証契約に関してEIRを算定できない場合、貨幣の時間価値に関する現在の市場評価、及びそのキャッシュ・フローに固有のリスクを反映した割引率を適用することで割り引く(そのようなリスクが回収不能額に反映されていない場合)。

・合理的かつ裏付け可能な情報:報告日時点で合理的に入手可能な、過去の事象、現在の状況及び将来の経済状況の予測に関する情報を検討する必要がある。

引用元: EY

参考図書