本稿では、まず金融資産の当初認識時の取り扱いを説明し、続いて、金融資産の認識を中止する場合の取り扱いについて説明します。

次に、金融資産の分類および測定について説明します。

IFRSにおいて金融資産は、償却原価測定、OCIを通じて公正価値で測定(以下、FVOCI測定)、およびFVPL測定の3種類の測定区分について分類されます。

各測定区分と、それぞれに分類する際の判断要素について説明します。

なお、金融資産の分類および測定にしては、以下の記事で説明しております。

目次

- 1.金融資産の当初認識

- 2.金融資産の認識の中止

- 2-1.概要

- 2-2.判定フローチャート

- ①ステップ1:すべての子会社を連結する

- ②ステップ2:認識の中止の原則の適用が資産の一部か全部かを決定する

- ③ステップ3:資産からのキャッシュ・フローに対する権利が消滅しているか

- ④ステップ4:資産からのキャッシュ・フローを受け取る権利を移転したか

- ⑤ステップ5:パス・スルーの要件に該当する資産からのキャッシュ・フローの支払義務を引き受けたか

- ⑥ステップ6およびステップ7:金融資産の所有に係る、ほとんどすべてのリスクと経済価値を移転しているか、または、ほとんどすべてのリスクと経済価値を保持しているか(リスク・経済価値アプローチ)

- ⑦ステップ8:金融資産への支配を保持しているか(支配アプローチ)

- ⑧ステップ9:継続的関与の範囲において、資産の認識を継続する(継続的関与アプローチ)

- 2-3.米国会計基準との比較

1.金融資産の当初認識

IFRSにおいて、金融資産は、金融資産の契約条項の当事者になった時に、かつ、その場合にのみ、金融資産(及び金融負債)を財政状態計算書に認識します(当初認識:initial recognition)。

例えば、無条件の債権は、契約の当事者になった結果、現金を受け取る法的権利を有したときに、資産として認識されます。

通常の方法による売買(regular way purchase or sale;すなわち、関係する市場における規則または慣行により一般に定められている期間内での資産の引き渡しを要求する契約による金融資産の購入または売却)により認識される金融資産は、金融資産の3種類の測定区分ごとに、取引日会計または決済日会計のいずれかを会計方針として選択し、選択した会計方針に基づき認識および認識の中止を行います。

取引日会計(trade date accouting)

資産の認識および認識の中止を取引日(企業が資産を購入または売却することを確約した日)に行うこと

決済日会計(settlement date accouting)

資産の認識および認識の中止を決済日(企業が資産を受け取る日または引き渡す日)に行うこと

決済日会計を適用する場合には、取引日から決済日までの期間における受け取るべき資産の公正価値の変動を、購入した資産の事後測定と同じ方法で処理することになります。

すなわち、取引日から決済日までの期間の公正価値の変動は、償却原価測定される金融資産については認識されず、FVOCI測定される金融資産についてはOCIに認識され、FVPL測定される金融資産については、純損益に認識されることになります。

なお、契約の価格変動について純額決済を強制又は許容する契約は、通常の方法による契約ではありませんので、このような契約は、先渡契約として、取引日から決済日までの期間においてはデリバティブとして会計処理されます(IFRS9.B3.1.4)。

通常の方法による売買

- 取引日会計と決済日会計のどちらかを適用

- 金融資産の分類ごとに取引日会計もしくは決済日会計を適用する(個々の金融商品ごとには適用しない)

- 契約の価値の変動について純額決済を強制又は許容する契約は、(通常の方法による売買ではなく、デリバティブ契約としての)先渡契約

2.金融資産の認識の中止

IFRSでは、認識の中止の要件を満たしているかどうかを判定するために、3つのアプローチを使って、9つのステップを検討しなければなりません。

2-1.概要

IFRSにおける認識の中止モデルは、単なる金融資産の満期に伴う認識の中止から複雑な証券化取引に伴う金融資産の認識の中止まで、すべての金融資産に適用されます。

この認識の中止モデルにおいては、金融資産の所有に係るリスクと経済価値のほとんどすべてが移転された場合に金融資産の認識が中止されるという「リスク・経済価値アプローチ」がまず適用され、そこから明確な結論が得られない場合に、金融資産への支配の有無により判定する「支配アプローチ」が適用され、さらに支配が認められた場合には、継続的関与の範囲内で金融資産を認識する「継続的関与アプローチ」が適用されるという、3つのアプローチが採用されています。

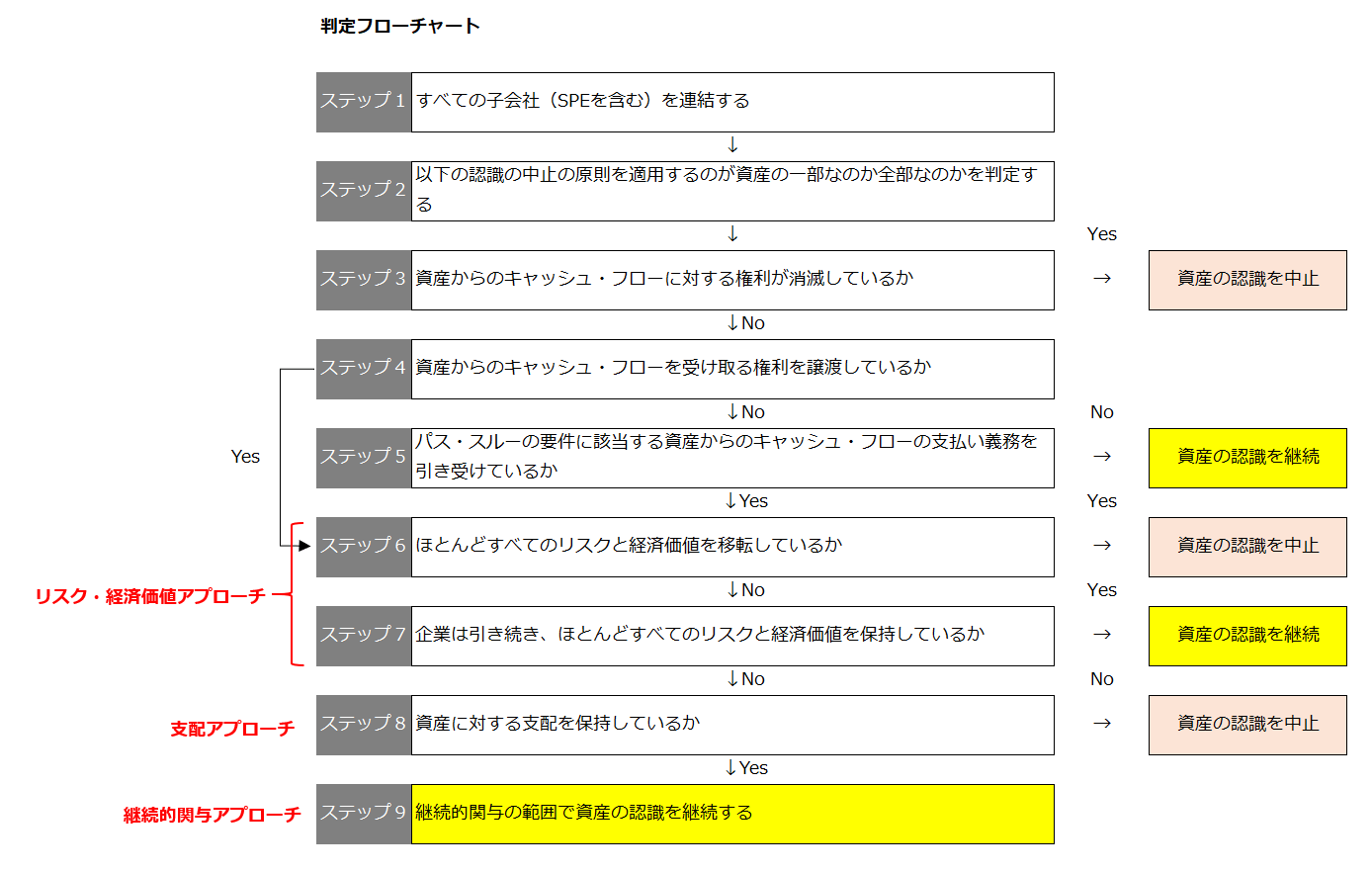

2-2.判定フローチャート

①ステップ1:すべての子会社を連結する

金融資産の認識の中止を判定する最初のステップは、金融資産の認識の中止を検討するべき企業を決定することにあります。

IFRSでは、譲渡人が連結財務諸表を作成している場合には、すべての子会社を連結しなければならず、その上で、連結グループで金融資産の認識の中止を判定しなければなりません。

②ステップ2:認識の中止の原則の適用が資産の一部か全部かを決定する

IFRS基準にしたがって金融資産の認識の中止を行う際に、認識の中止の諸規定を適用する範囲を最初に決定しておく必要があります。

すなわち、金融資産の一部分(又は類似した金融資産のグループの一部分)に適用すべきなのか、金融資産(又は類似した金融資産のグループ)全体に適用すべきなのかを判定しなければなりません(IFRS9.3.2.2)。

認識の中止を検討している金融資産の一部分が以下の3つの条件のいずれかに該当する場合には、金融資産の一部に対して認識の中止の原則が適用されますが、それ以外の場合には、金融資産の全体に対して適用されます。

- ある金融資産からの具体的に特定されたキャッシュ・フローのみで構成されている(金利部分のキャッシュ・フローのみの譲渡など)

- ある金融資産からのキャッシュ・フローの完全に比例的な持分のみで構成されている(すべてのキャッシュ・フロー(元本および金利部分)の80%分の譲渡など)

- ある金融資産からの具体的に特定されたキャッシュ・フローの完全に比例的な持分のみで構成されている(金利部分のキャッシュ・フローのうち80%分の譲渡など)

③ステップ3:資産からのキャッシュ・フローに対する権利が消滅しているか

金融資産の認識の中止が行われるのは、次のいずれか(かつ、その場合のみ)になります(IFRS9.3.2.3)。

- 金融資産からのキャッシュ・フローに対する契約上の権利が消滅(expire)するか(ステップ3)

- IFRSに定める金融資産の「譲渡」(transfer)に該当し、かつ、その譲渡が認識の中止の要件を満たす場合(ステップ4、5)

金融資産からのキャッシュ・フローに対する契約上の権利が消滅している場合とは、例えば、金融資産の満期あるいは満期日前の償還により金融資産からのキャッシュ・フローを回収した場合や、金融資産からのキャッシュ・フローに対する権利を放棄した場合をいいます。

このような場合には、金融資産の認識を中止しなければなりません。

一方、金融資産の売却によりキャッシュ・フローを回収した場合には、金融資産からのキャッシュ・フローに対する契約上の権利が移転しているに過ぎないため、金融資産からのキャッシュ・フローに対する契約上の権利は消滅していません。

ただし、通常金融資産の売却が行われた場合には、資産からのキャッシュ・フローに対する契約上の権利が消滅していることが通常です。

④ステップ4:資産からのキャッシュ・フローを受け取る権利を移転したか

金融試案からのキャッシュ・フローを受け取る契約上の権利が消滅していない場合には、資産からのキャッシュ・フローを受け取る権利を譲渡し、その譲渡が認識の中止の要件を満たす場合にのみ金融資産の認識を中止することになります。

まず、企業が次のいずれかの場合には(かつ、その場合にのみ)、金融資産を譲渡していると規定しています(IFRS9.3.2.4)。

- 金融資産のキャッシュ・フローを受け取る契約上の権利を譲渡する場合

- 金融資産のキャッシュ・フローを受け取る契約上の権利を保持しているが、その資産からのキャッシュ・フローを譲渡人に対して支払う契約上の義務を継続して引き受けている場合(パス・スルー契約)

上記に該当する場合、「譲渡」の定義を満たすことになります。

なお、上記の2番目は「証券化」を想定して規定されているものです。

金融資産のキャッシュ・フローを受取る契約上の権利の譲渡は、その譲渡が(a)法的な判定を伴うのか、(b)付随条件の影響といった事項について不明です。

この点、IASBとIFRICで討論されていますが、解釈指針を出さないことで結論付けられています。

(a)法的な判定か

法的な判定か、経済的な判定かが不明です。法的な判定となれば、証券化などで問題が生じることになります。

債権者が証券化を行う場合、債務者の承認を得ることなく実施します。経済的な実質をみれば、債務者の支払うキャッシュ・フローは証券化ビークルの投資者が受け取ることとなり、金融資産のキャッシュ・フローは譲渡されていると言えます。

しかし、法的構成としては債務者に対する権利者はあくまで債権者であり、証券化ビークルの投資家ではありません。

このため、法的な判定からすれば、「譲渡されていない」という違った結論になります。実際、多くの証券化では債務者の譲渡に対する法的同意を得ることは不可能なため、影響は大きいと考えられます。

(b)付随条件の影響

付随条件には、譲渡時点における資産の状態に関する保証やデフォルトに対する保証、相殺といったものが考えられます。

IASBの討議では、これらの付随条件については「譲渡」に影響を与えるものではないと結論付けられていましたが、IFRICの解釈指針は撤回されたため、現状では自社の解釈が必要となります。

引用元: IKP

金融資産のキャッシュ・フローを受け取る契約上の権利を譲渡する場合について、基準上は明確に説明されていませんが、一般に、倒産隔離が確立されている法的譲渡がそれに該当すると考えられます。

倒産隔離とは、譲渡人が倒産した場合でも譲渡資産からの将来キャッシュ・フローを受け取る譲渡人の権利が阻害されないことを言います。

倒産隔離を確立するためには、譲渡取引について第三者対抗要件を具備するだけでなく、原則として債務者対抗要件も具備しなければなりません。

対抗要件

売買契約などにより成立した権利関係を主張できる法律要件のこと

第三者対抗要件

自己の有する権利を当事者以外である第三者に対して主張できる要件のこと

債務者対応要件

自己の有する権利を債務者に対して主張できる要件のこと

第三者対抗要件を満たしていない譲渡は、譲渡人の資産の保全を図る第三者である管財人などから譲渡そのものが否定される可能性があり、譲受人が受け取るべき譲渡資産からの将来キャッシュ・フローに対する権利が阻害される可能性があります。

また、債務者対抗要件を満たしていない譲渡は、譲渡資産の原債務者が譲渡人に対して債権を有している場合に、譲渡の対象となった債権(原債務者の譲渡人に対する債務)と相殺される可能性があり、譲受人が受け取るべき譲渡資産からの将来キャッシュ・フローに対する権利が阻害される可能性があります。

したがって、倒産隔離を確立させるためには、第三者対抗要件だけでなく、原則として債務者対抗要件を満たしている必要があります。

貸付金の売却については、その売却取引が債務対抗要件を具備しているか否かで判定に関する取り扱いが異なります。

貸付金の売却が指名債権譲渡の形式(※1)で行われた場合、倒産隔離が確立しているため、金融資産のキャッシュ・フローを受け取る契約上の権利を移転しているといえます。

一方、貸付金の売却が債務者対抗要件を留保する形式(サイレント譲渡※2)で行われた場合、原則として、金融資産のキャッシュ・フローを受け取る契約上の権利を移転しているとは言えません。

これは例えば、原債務者が譲渡人に対する債権を有し、その相殺権を主張した場合、譲受人は無条件に金融資産のキャッシュ・フローを受け取る契約上の権利を行使できない可能性があるためです。

(※1)債務者への通知または承諾を得て債権を譲渡する取引(債務者対抗要件を具備する)

(※2)債務者への通知または承諾なしに債券を譲渡する取引(債務者対抗要件を具備しない)

⑤ステップ5:パス・スルーの要件に該当する資産からのキャッシュ・フローの支払義務を引き受けたか

パス・スルー契約が譲渡の要件を満たすためには、以下の3つの条件をすべて満たさなければなりません。

これらの条件のうち、一つでも満たさない場合には、金融資産の認識を継続しなければなりません。

- 譲渡人が原資産からの対応するキャッシュ・フローを回収しない限り、最終受取人への支払義務がないこと

- 譲渡人が譲渡契約により、キャッシュ・フローを支払う義務に関する最終受取人に対する担保差し入れを除いて、原資産の売却あるいは担保差し入れを禁止されていること

- 譲渡人が最終受取人に代わって回収したキャッシュ・フローを、重要な遅滞なしに送金する義務を有している

契約書上、上記要件に抵触する条項が記載されていないか、慎重に確認しなければなりません。

パス・スルー要件は、原資産からのキャッシュ・フローを回収する都度、対応する金額が最終受取人に払われなければならず、その原資は、原資産からのキャッシュ・フローに限定されていなければなりません。

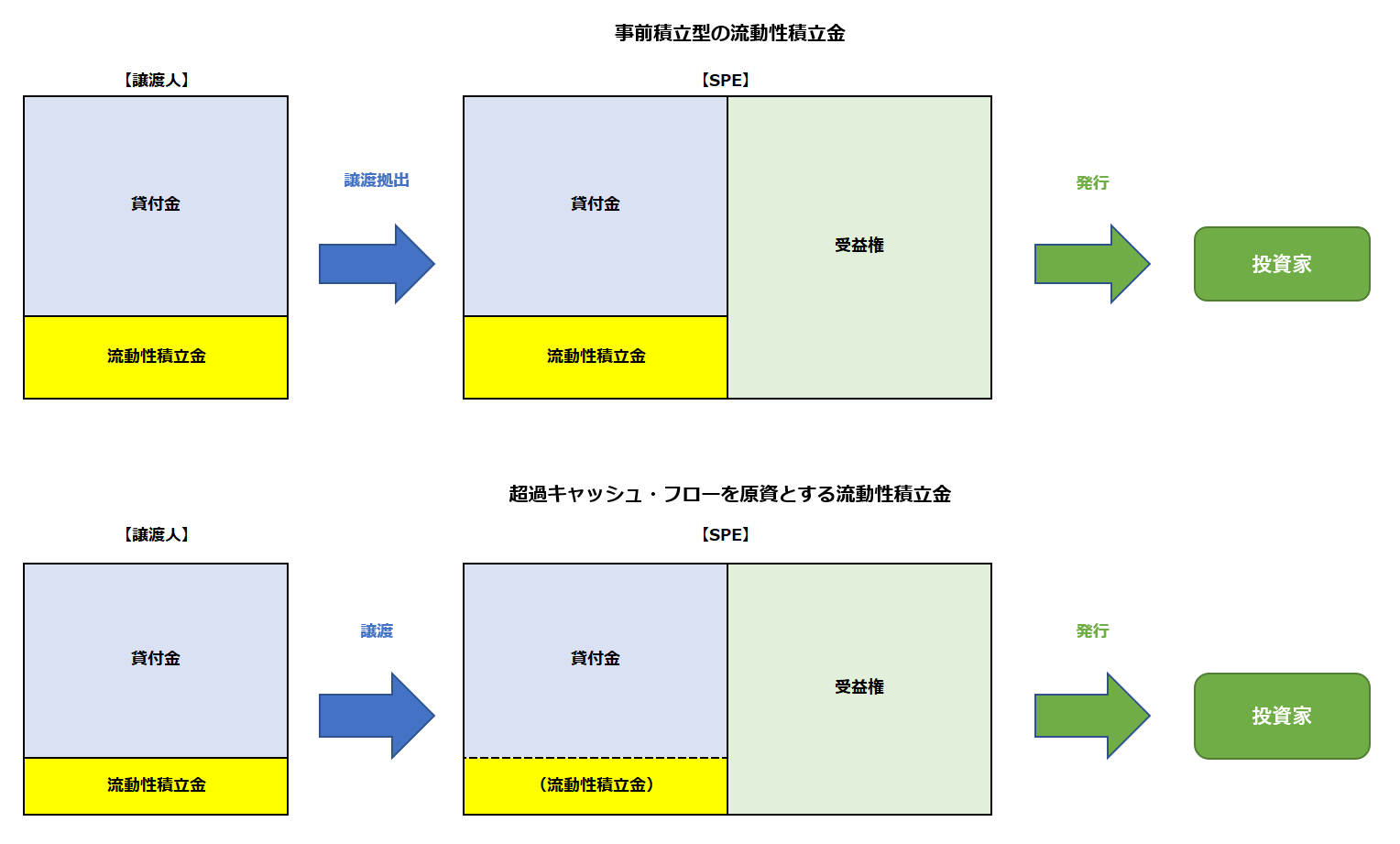

証券化取引においては、SPEは原資産からの回収遅延に備えて、原資産からのキャッシュ・フローの最終受取人である投資家に対し、適時に配当を支払うことができるように流動性積立金を設定することがあります。

譲渡人がSPEの設立時に現金を拠出することにより流動性積立金を設定している場合(事前積立型の流動性積立金)には、投資家は、原資産からのキャッシュ・フロー以外の金融資産を原資としてキャッシュ・フローを受け取ることになるため、パス・スルー要件を満たさないと考えられます。

一方で、投資家に支払うことが求められている以上の金額を原資から回収した場合に、この超過キャッシュ・フローを流動性積立金として設定している場合には、投資家が受け取ることになるキャッシュ・フローは、原資産から回収したキャッシュ・フローのみであるため、パス・スルー要件を満たすと考えられます。

⑥ステップ6およびステップ7:金融資産の所有に係る、ほとんどすべてのリスクと経済価値を移転しているか、または、ほとんどすべてのリスクと経済価値を保持しているか(リスク・経済価値アプローチ)

金融資産が「譲渡」の要件を満たすことになった場合、次に、それが認識の中止の要件を満たすかどうか判定する段階になります。

認識の中止の要件は、「所有に係るリスクと経済価値(the risks and rewards of ownership)のほとんどすべてが移転しているかどうか」で判断し、それによって判断することができない場合に「支配が継続しているか」という別の判断基準を用いて判断することとなります(IFRS9.3.2.6)。

- 所有に係るリスクと経済価値のほとんどすべてを移転 ⇒ 認識の中止の要件を満たす(ステップ6)

- 所有に係るリスクと経済価値のほとんどすべてを保持 ⇒ 認識の中止の要件を満たさない(認識の継続)(ステップ7)

- ほとんどすべてを移転とも保持とも判断できない ⇒ 「支配」という新たな判断基準で判定(ステップ8)

さて、この場合「ほとんどすべて」(substantially all)をどのように計算し、また、どのぐらいを「ほとんどすべて」とするのかが問題となります。

リスクと経済価値の移転は、多くの場合、企業が所有に係るリスクと経済価値のほとんどすべてを移転したかどうかは明白であり、何の計算をする必要はないとIFRSでは説明されています。ただし、明白でない場合には、譲渡の前後における、譲渡資産の正味キャッシュ・フローの金額及び時期の変動に対する企業のエクスポージャーを比較することにより判定するとしています。変動性の判定方法についてIFRSでは特に定めていませんが、変動性の測定には、標準偏差を用いて計算することが挙げられます。なお、この計算と比較は、割引率として適切な市場金利を用いて行い、正味キャッシュ・フローについて合理的に可能性のある変動性のすべてを考慮に入れ、起こる可能性の高い結果にはより多くのウェイトを置くようにIFRSでは規定されています。(B)「ほとんどすべて」とはどれくらいか

所有に係るリスクと経済価値の移転が「ほとんどすべて」移転ないし保持されている場合に、認識の中止もしくは認識の継続が判断されます。これについて、IFRSでは数値基準を設けていないため、自社の会計方針として決定する必要があります。

引用元: IKP

リスクと経済価値の移転に関する具体例が、IFRSでは以下のように紹介されています(IFRS9.B3.2.4~B3.2.5)

| ほとんどすべてが移転している場合 | ほとんどすべてを保持している場合 |

|---|---|

| 金融資産の無条件の売却 | 買戻価格が固定価格又は販売価格に貸手のリターンを加算した価格である買戻条件付売却取引 |

| 買戻時の公正価値で買い戻すオプションを付した金融資産の売却 | 証券貸付契約(有価証券貸借取引) |

| ディープ・アウト・オブ・ザ・マネー(すなわち、非常なアウト・オブ・ザ・マネーであり、満期前にイン・ザ・マネーになる可能性がきわめて低い)のプット又はコールのオプションを付した金融資産の売却 | ディープ・イン・ザ・マネー(すなわち、非常なイン・ザ・マネーであり、満期前にアウト・オブ・ザ・マネーになる可能性がきわめて低い)のプット又はコールのオプションを付した金融資産の売却 |

| 市場リスクのエクスポージャーを企業に戻すようなトータル・リターン・スワップを付した金融資産の売却 | |

| 譲渡資産から発生する可能性の高い貸倒損失について譲渡人が譲受人に補填することを保証した債権の売却 |

証券化取引に伴い、譲渡人が債券をSPEに譲渡し、SPEによって優先受益権と劣後受益権が発行され、譲渡人が劣後受益権を保有している場合、劣後受益権が原債権の信用リスクを優先的に負担することにより優先受益権の信用補完を提供しているため、劣後受益権の保有者である譲渡人が原債権のほとんどすべての信用リスクを保持していると判定される可能性があります。

ファクタリング取引とは、譲渡人が売掛債権などの金融資産から回収されるキャッシュ・フローに対する権利を第三者であるファクタリング会社に譲渡する取引を言います。

ファクタリング取引には、譲渡人が譲渡資産の不足額を補う義務を負わない遡及権のない契約のほか、譲渡した債権の一定限度額または全額の信用リスクを譲渡人が保証するなど、一定の遡及条項が含まれている契約があります。

遡及権のないファクタリング契約においては、譲渡人は、原債権の履行に関する保証を一切提供していないため、原債権の所有に係るリスクと経済価値のほとんどすべてを移転していると判定されます。

一方、ファクタリング会社に無制限または制限付きの遡及権を提供しているファクタリング契約においては、譲渡人は遡及条項の規定に従って、特定の状況においてファクタリング会社から受領した金額の一部を返済する、または、売却した原債権の買戻し義務を負っていることになります。

これらの遡及条項の存在により、譲渡人が原債権の所有に係るリスクと経済価値のほとんどすべてを保持していると判定される可能性があります。

⑦ステップ8:金融資産への支配を保持しているか(支配アプローチ)

金融資産の所有に係るリスクと経済価値の分析の結果、金融資産のリスクと経済価値のほとんどすべてを保持または移転しているわけではないと判定された場合(例えば、買戻しオプション付きで金融資産を譲渡した場合になど)、金融資産への支配を保持しているかどうかを判定することになります。

金融資産への支配を保持しているかどうかは、譲受人が譲渡された金融資産を実際に売却する能力(practical ability)を有しているかどうかによります。

譲受人が譲渡された金融資産を実際に売却する能力を有している場合とは、譲受人が譲渡された金融資産の全体を第三者に売却でき、かつ、譲渡に関する追加的な制約を課されることなしに一方的にその能力を行使できる場合をいいます。

譲渡された金融資産に関して譲受人が有している契約上の権利の内容や契約上の禁止事項の存在ではなく、実際に関係のない第三者に売却できるかどうかにより実質的に判定することに留意しなければなりません。

譲渡された金融資産が買戻しオプションの対象となっているが、そのオプションが行使された場合に、譲受人がその金融資産を容易に市場から購入することができる場合には、たとえ契約上、譲受人が譲渡された金融資産を売却することが禁止されていたとしても、実際に売却する能力を有していると判定されます。

譲受人が譲渡された金融資産を実際に売却する能力を有している場合には、譲渡人は、支配を保持していないと判定され、それ以外の場合には、譲渡人は支配を保持していると判定されます。

譲渡人が支配を保持していない場合には、金融資産の認識を中止し、譲渡により創出または保持された権利および義務をすべて資産または負債として別個に認識することになります。

譲渡人が支配を保持している場合には、金融資産に対して継続的関与を有している範囲において、金融資産の認識を継続することになります。

⑧ステップ9:継続的関与の範囲において、資産の認識を継続する(継続的関与アプローチ)

譲渡人が、金融資産のリスクと経済価値のほとんどすべてを保持または移転しているわけではないが、金融資産への支配を保持している場合には、譲渡資産に対して継続的関与の範囲において、金融資産の認識を継続します。

ここで継続的関与の範囲とは、譲渡資産が価値の変動にさらされている範囲を言います。

また、企業が継続的関与の範囲で資産の認識を継続する場合には、関連する負債も認識します。

この基準の他の測定の定めにかかわらず、譲渡資産及び関連する負債は、企業が保持した権利及び義務を反映する基準で測定します。

関連する負債は、(継続的関与された)譲渡資産とその関連する負債との正味の帳簿価額が次のようになるように測定します(IFRS9.3.2.17)。

- 譲渡資産が償却原価で測定されている場合には、企業が保持した権利及び義務の償却原価

- 譲渡資産が公正価値で測定されている場合には、企業が保持した権利及び義務の独立のものとして測定したときの公正価値と同額

これに合わせて、企業は、譲渡資産に生じるすべての収益の認識を継続的関与の範囲で継続し、関連する負債に生じるすべての費用を認識しなければなりません(IFRS9.3.2.18)。

まとめると、以下のようになります。

[継続的関与における会計処理の基本]

- 継続的関与の範囲で資産の認識を継続

- 継続的関与の範囲は、企業が資産の価値の変動に晒される範囲(エクスポージャー)

- それに関連する負債も認識

- 関連する負債の測定は、他の測定基準に関係なく、上記の定められている方法で行うこと

引用元: IKP

2-3.米国会計基準との比較

米国基準では、金融資産の認識を中止する場合、「支配の移転」に重点を置いたアプローチを適用しますが、IFRSにおいては、金融資産の認識の中止は「リスク・経済価値アプローチ」を含む3つのアプローチからなる9つのステップで構成された複雑な取り扱いとなっています。

米国基準では、以下の要件を満たした場合に、金融資産の認識を中止します。

- 譲渡資産が譲渡人から法的に隔離されている

- 譲受人が、譲渡資産を担保提供または交換する能力を有している

- 譲渡人が、買戻しの権利もしくは義務を有していない

IFRSでは、譲渡資産に継続的に関与している場合、その範囲内で資産の認識を部分的に継続すること(すなわち、資産の認識を部分的に中止すること)がありますが、米国基準にはそのような継続的関与や部分的に認識を中止するという概念はありません。

米国基準では、譲渡資産に継続的に関与している場合、譲渡資産全体の認識を中止したうえで、引き続き保持する資産または負債について公正価値で認識するという取り扱いになります。

米国会計基準の金融資産の譲渡に関しては、以下の記事で解説しておりますので、併せてご確認ください。