前回の記事では、IFRS第9号で規定されている金融資産の測定および分類(事業モデル)について解説いたしました。

金融資産を分類するための要件として「事業モデル」と「契約キャッシュ・フロー特性」の2つの要件がありますが、本稿では「契約キャッシュ・フロー特性」について説明します。

目次

1.金融資産の分類の概要

IFRS第9号においては、金融資産を「償却原価測定」「FVOCI測定」「FVPL測定」の3つの測定区分に分類します。

金融資産を分類するためには、「事業モデル」と「契約キャッシュ・フロー特性」の2つの要件があります。

このため、金融資産は基本的にこの2つの要件によって3つの測定区分に分類されますが、これに加えて、「公正価値オプション」、「資本性金融商品に対する投資へのOCIオプション」を選択することができます。

前回の記事に引き続き、様々なIFRS特有の用語が出てきますが、詳しく説明していきますので、安心してください。

1-1.金融資産の分類フローチャート

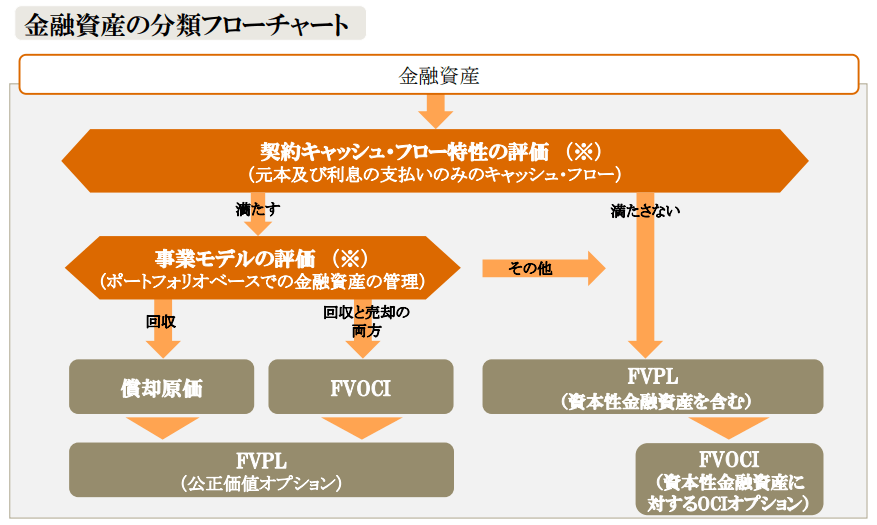

金融資産の分類の全体像は、以下の”金融資産の分類フローチャート”の通りです。

金融資産の分類の検討にあたっては、「契約キャッシュ・フロー特性」および「事業モデル」の2要件を評価し、「償却原価測定」「FVOCI測定」「FVPL測定」のいずれかに金融資産を分類します。

なお、「契約キャッシュ・フロー特性」と「事業モデル」はどちらを先に評価するかについての規定はなく、また同じ結果となりますので、どちらから先に評価してもよいことになっています。

(※)分類要件の評価は、「契約キャッシュ・フロー特性の評価」と「事業モデルの評価」のいずれを先に行ってもよい。

(※)分類要件の評価は、「契約キャッシュ・フロー特性の評価」と「事業モデルの評価」のいずれを先に行ってもよい。

FVPL:純損益(PL)を通じて公正価値で測定(Fair Value through PL)

FVOCI:その他の包括利益(OCI)を通じて公正価値で測定(Fair Value through OCI)

契約キャッシュ・フロー特性要件を満たした金融資産のうち、契約キャッシュ・フローを回収することを目的として金融資産を保有する事業モデルで保有されているものは、「償却原価測定」に分類されます。

また、契約キャッシュ・フロー特性要件を満たした金融資産のうち、契約キャッシュ・フローの回収及び売却の両方を目的として管理・保有するという事業モデルの中で保有されているものは「FVOCI測定」に分類されます。

一方、契約キャッシュ・フロー特性を満たさないか、あるいは、上記いずれの事業モデルにも該当しない事業モデルにおいて保有されている金融資産は「FVPL測定」に分類されます。

なお、償却原価測定もしくはFVOCI測定に分類される金融資産に対しても、当初認識時において、一定の要件を満たすことを条件に、企業はその金融資産をFVPL測定に分類するという指定(公正価値オプション)を行うことができます。

また、資本性金融商品に対する投資については、契約キャッシュ・フローを回収することを目的とする事業モデルの中で保有することができず、また、契約キャッシュ・フロー特性要件も満たさないためFVPL測定に分類されますが、当初認識時において、一定の要件を満たすことを条件にその金融資産をFVOCI測定(リサイクルなし)に分類するという指定(OCIオプション)を行うことができます。

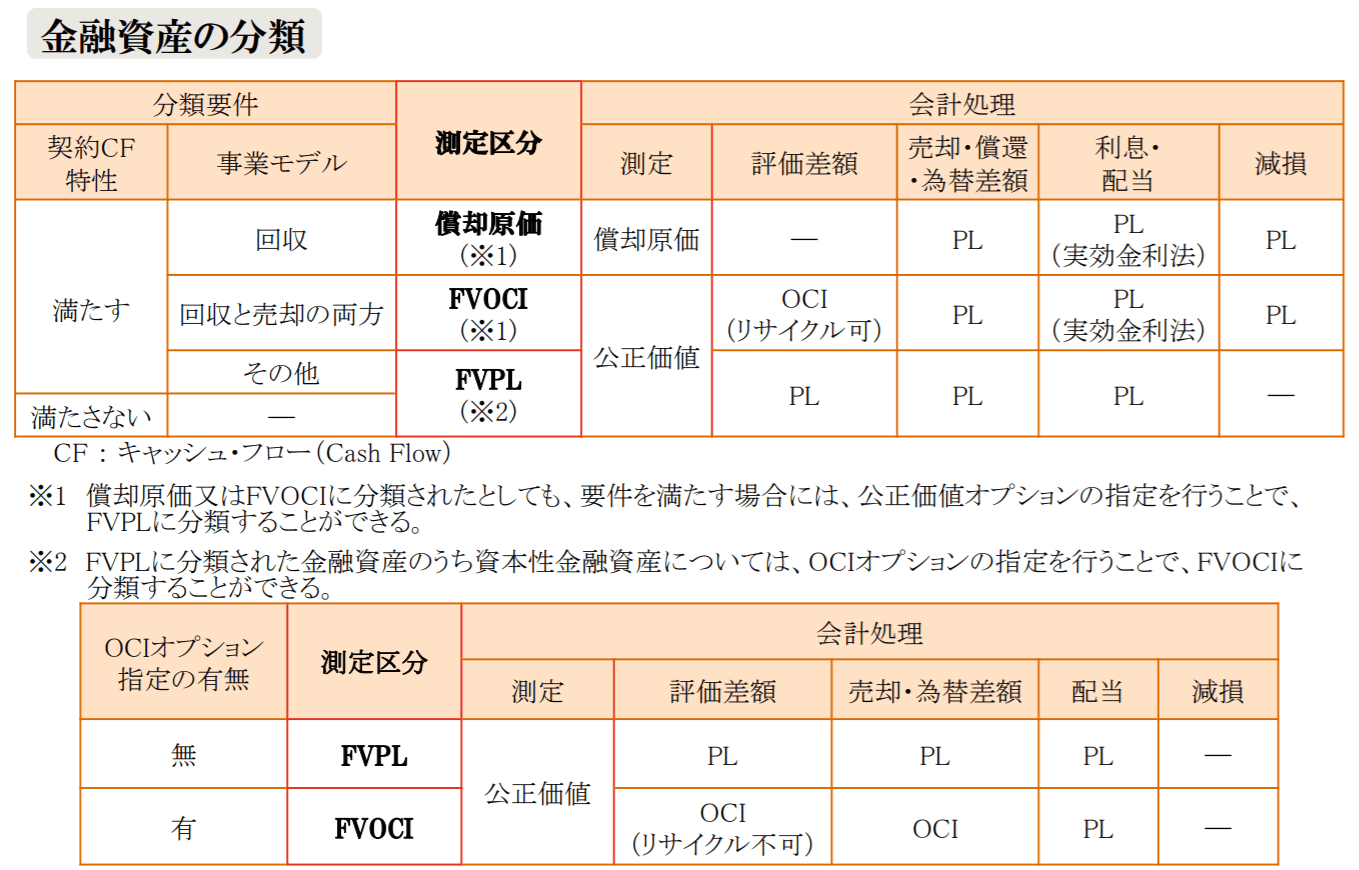

以上をまとめると、以下のようになります。

2.契約キャッシュ・フロー特性要件(SPPI要件)

IFRS第9号では、金融資産から生じる契約キャッシュ・フローが、「元本および元本残高に対する利息の支払いのみ(SPPI;solely payments of principal and interest)」を表していない限り、その金融資産を償却原価測定もしくはFVOCI測定に分類することはできません。

すなわち、契約キャッシュ・フローが、元本および元本残高に対する利息の支払いのみを表していない場合にはFVPL測定に分類されることになります。

以下では、償却原価測定もしくはFVOCI測定への分類に必要な契約キャッシュ・フロー特性要件について説明します。

2-1.元本および利息の基本的な考え方

IFRS第9号において、金融資産の契約キャッシュ・フロー特性を判断する場合における元本および利息は以下のように定義されています。

元本 当初認識時における金融資産の公正価値 利息 特定期間における元本残高に関する貨幣の時間価値への対価、信用リスクへの対価、およびその他の基本的な融資のリスクやコストへの対価、ならびにマージンから構成されるもの

金融資産の契約上、元本や利息という名称が使われているとしても、上記以外の要素が含まれている場合は、契約キャッシュ・フロー特性要件を満たしません。

特に、IFRS第9号では、基本的な融資契約の要素と整合的なものが利息の定義を満たすとされていますので、契約条件に基本的な融資契約と関連しない要素が含まれているかどうかの判断が重要になります。

・株価や商品価格、債務者の業績など、基本的な融資と整合しないような変数に連動するように契約金利が決定されている場合

(ただし、業績連動金利については、債務者の信用悪化による損失補てん目的で金利が上乗せされるだけであるならば、キャッシュ・フロー要件を満たす可能性がある)

・市場金利に1より大きい変数を乗じて決定されるようなレバレッジ要素が契約キャッシュ・フローに含まれている場合

∵契約キャッシュ・フローの変動性を増幅させ、利息としての経済的特徴を満たさなくなるため

・転換社債(転換権が付与されていることで発行体の株価を基礎数値とする受取オプション料が含まれるためキャッシュ・フロー要件を満たさない)

・株式等の資本性金融商品(満期がなく、利息の支払い義務もない商品であることから、キャッシュ・フロー要件を満たさない)

・契約条件が、契約キャッシュ・フローに与える可能性のある影響が、各期においても累積でも僅少な場合

・影響が僅少とは言えない場合でも、その契約条件が真正でない(きわめて稀で異常な、発生する可能性が極めて低い)場合

以下の設例1・2は、契約キャッシュ・フロー特性要件を満たすと考えられる金融資産の例になります。

固定金利の金融商品や変動金利の金融商品の契約キャッシュ・フローは、利息がこの金融商品に関連した貨幣の時間価値への対価、信用リスクへの対価、およびその他の基本的な融資のリスクやコストへの対価、ならびにマージンを反映している限り、元本および元本残高に対する利息の支払いとなります。

したがって、金利キャップ付き変動利付債券のように、固定金利と変動金利を組み合わせた金融商品は、キャッシュ・フローが元本および元本残高に対する利息の支払いである可能性があります。

物価連動国債とは、元本金額が物価の動向(日本の場合は、全国消費者物価指数)に連動して増減する国債です。

日本が2008年まで発行していた物価連動国債は、物価の下落時の元本保証はありませんでしたが、2013年に発行が開始された物価連動国債は、物価下落時の元本保証があります。

IFRS第9号の説例では、レバレッジのかかっていない、物価指数に連動している金利の支払いは、商品に対する「実質」金利を反映しているため、元本残高に対する利息の支払いであるといえ、したがって元本が保証されている物価指数に連動している債券については、契約キャッシュ・フロー特性要件を満たすものであるとされています。

一方、元本保証されていない場合にも契約キャッシュ・フロー特性要件を満たすかどうかについて、IFRS第9号には明確な定めがありません。

この点、金利が基本的な融資契約と整合するような利息の定義を満たしている限り、物価下落により名目元本が減少する可能性がある場合であっても、契約キャッシュ・フロー特性要件を満たすものと考えられます。

以下の設例3・4は、契約キャッシュ・フロー特性要件を満たさないと考えられる金融資産の例になります。

この設例におけるリバース・フローター型貸出金は、逆変動金利を支払う貸出金であり、すなわち、金利が市場金利と逆方向に変動することになります。

例えば、契約金利が10%-6カ月LIBOR(金利フロアー付き)と設定されている貸出金です。

この貸出金の契約キャッシュ・フローは、元本および元本残高に対する利息の支払いのみとは言えません。

なぜならこの貸出金の利息金額は、元本残高に対する貨幣の時間価値の対価とは言えないためです。

この設例における永久債は、契約満期の定めがないものの、発行者はいつでもこの債券を償還し、保有者に額面金額と未払利息の合計額を支払うことができるものです。

金利条件としては変動する市場金利が支払われますが、支払い直後に発行者が支払い能力を維持できなければ、利息の支払いはできないことになっています。

また、繰り延べた利息相当分に対しては、追加的な利息を生じさせないものとなっています。

このような永久債の契約キャッシュ・フローは、元本および元本残高に対する利息の支払いではありません。

なぜなら、発行者は利息の支払いを繰り延べるように求められる場合がありますが、繰り延べられた利息の金額に係る追加的な利息は生じないためです。

(繰り延べられた金額に係る利息が発生する場合には、契約キャッシュ・フロー特性要件を満たす可能性があります)

なお、このように金融商品が永久的であること自体は、契約キャッシュ・フローが元本および元本残高に対する利息の支払いでないことを意味しません。

事実上、永久債は連続的な複数の延長オプションを有しているといえます。

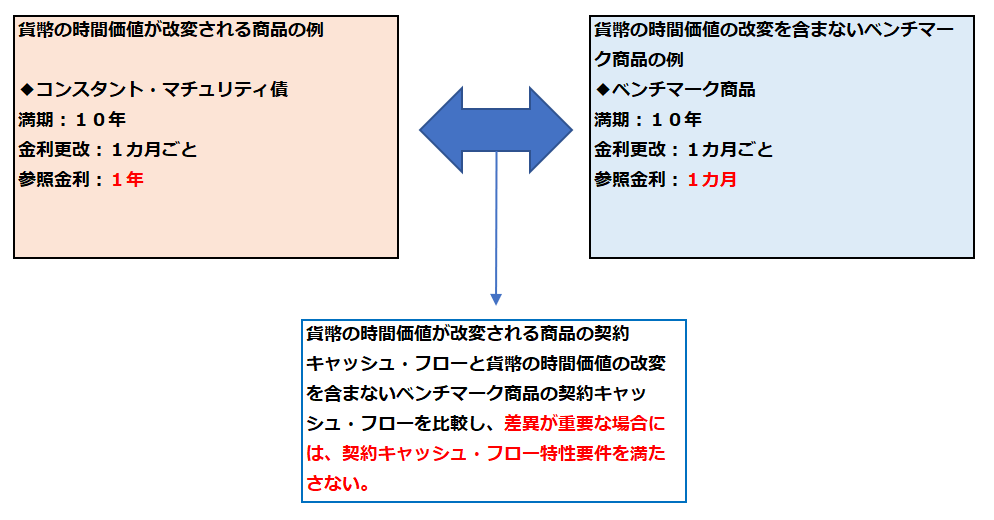

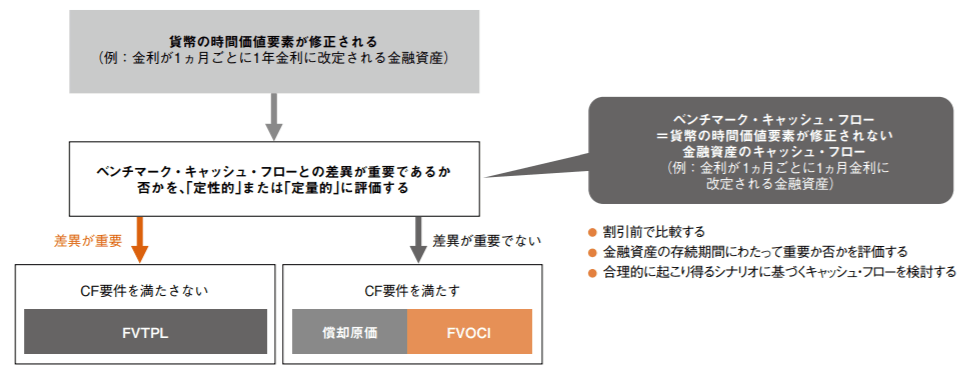

2-2.貨幣の時間価値の改変

契約キャッシュ・フロー特性要件における利息の定義に含まれる貨幣の時間価値は、利息の要素のうち、時の経過だけについての対価を提供するものです。

貨幣の時間価値が改変され不完全になっている場合、例えば、金利が定期的に改定されるものの金利改定の頻度と改訂される金利の期間が一致していない場合には、改訂された貨幣の時間価値を含む契約キャッシュ・フローと改変されていないベンチマーク商品のキャッシュ・フローの比較を行わなければなりません。

そのような商品に対して、定性的評価もしくは定量的評価により比較した結果、ベンチマーク・キャッシュ・フローの差異に関する各期間における影響と金融資産の残存期間にわたる累積的影響が重要な場合、この金融資産は契約キャッシュ・フロー特性要件における利息の定義を満たさないことになります。

例えば、満期10年で金利が1ヵ月ごとに1年金利に更改される債券について定量的な評価を実施する場合、当該債券の割引前キャッシュ・フローを、金利改定期間が1ヵ月で、金利計算期間も1ヵ月の債券の割引前のベンチマーク・キャッシュ・フローと比較して、両者の差異が重要でない場合には、キャッシュ・フロー要件を満たしますが(償却原価測定またはFVOCI測定区分)、差異が重要である場合にはキャッシュ・フロー要件を満たしません(FVPL測定区分)。

この比較を行うにあたっては、次の金利改定までの1ヵ月間だけではなく、10年の契約期間にわたって差異が重要であるか否かの分析が必要となるので注意が必要です。

例えば、当該債券について、取得時に1ヵ月金利と1年金利の金利差がほとんどないことをもって「差異が重要ではない」とは言えません。

この場合、満期までの期間にわたる合理的な金利予測に基づいて、1ヵ月金利と1年金利との差異が重要でないと言えない限り、キャッシュ・フロー要件を満たしません。

引用元: KPMG

2-3.契約キャッシュ・フローの時期または金額を変化させる契約条件

たとえば、早期償還条項や期間延長条項がある場合、これらの条項の発効により金融商品のキャッシュ・フローの金額や時期が修正されます。

このような、キャッシュ・フローの金額や時期を修正する条項については、当該条項の発効前後のキャッシュ・フローがともに契約キャッシュ・フロー特性要件(元本および元本残高に対する利息の支払いのみ)を満たさなければなりません。

早期償還条項や期間延長条項が契約キャッシュ・フロー特性要件を満たすケースとして、以下が例示されています。

・早期償還額が実質的に未払いの元本および利息相当額である(早期償還に係る合理的な補償額を含む)

・延長期間のキャッシュ・フローが契約キャッシュ・フロー特性要件を満たす(期間延長に係る合理的な補償額を含む)

たとえば、クレジット・デフォルト・スワップ(CDS)が組み込まれたクレジットリンク債には一般的に早期償還条項が付されており、CDSの参照体にクレジット・イベントが発生した場合、早期償還額は担保証券の公正価値からCDSの支払い額を控除した金額になります。

この場合、早期償還額が元本および未払利息相当額を下回るため、契約キャッシュ・フロー特性要件を満たさないと考えられます。

なお、過去の版のIFRS第9号では、将来事象をトリガーとする早期償還条項・期間延長条項は、発行者の信用の著しい悪化から金融商品の保有者を保護する目的等の特定の場合を除いて、キャッシュ・フロー要件を満たさないとされていましたが、この将来事象をトリガーとしてはならないという要件は削除されました。

ただし、早期償還条項・期間延長条項のトリガー事象の性質は、契約キャッシュ・フロー特性要件を満たすか否かを決定付けるものではないものの、考慮する必要はあります。

2-3-2.早期償還条項に係る前述の原則的な契約キャッシュ・フロー特性要件の評価方法の例外

原則であれば早期償還条項については、当該条項の発効前後のキャッシュ・フローがともに元本および元本残高に対する利息の支払いのみである(契約キャッシュ・フロー特性要件)必要があります。

早期償還条項に係る前述の原則的な契約キャッシュ・フロー特性要件の評価方法の例外として、額面による早期償還条項については、以下のすべてを満たす場合にキャッシュ・フロー要件を満たすとされています。

・早期償還額が実質的に額面および未払利息相当額である(早期償還に係る合理的な補償を含む)

・当初認識時において、早期償還特性の公正価値が重要ではない

例えば、割引取得した不良債権ポートフォリオに額面での期限前償還条項が付されていた場合、不良債権の債務者が早期償還のための資金調達を行う可能性はほとんどなく、当初認識時における早期償還特性の公正価値は重要ではないと考えられます。

その場合は、期限前償還金額が実質的に契約上の額面金額および利息に係る未払い金額に相当するもの(早期償還に対応する合理的な追加保証を含む)であれば、契約キャッシュ・フロー特性要件を満たすと考えられます。

2-4.ルックスルー・アプローチ

ノンリコース商品や、証券化商品については、当該金融商品の契約上のキャッシュ・フローの返済原資となる原商品や裏付キャッシュ・フローについても評価しなければなりません。

IFRS第9号ではこれをルックスルーと呼んでいます。

2-4-1.契約上リンクしている金融商品

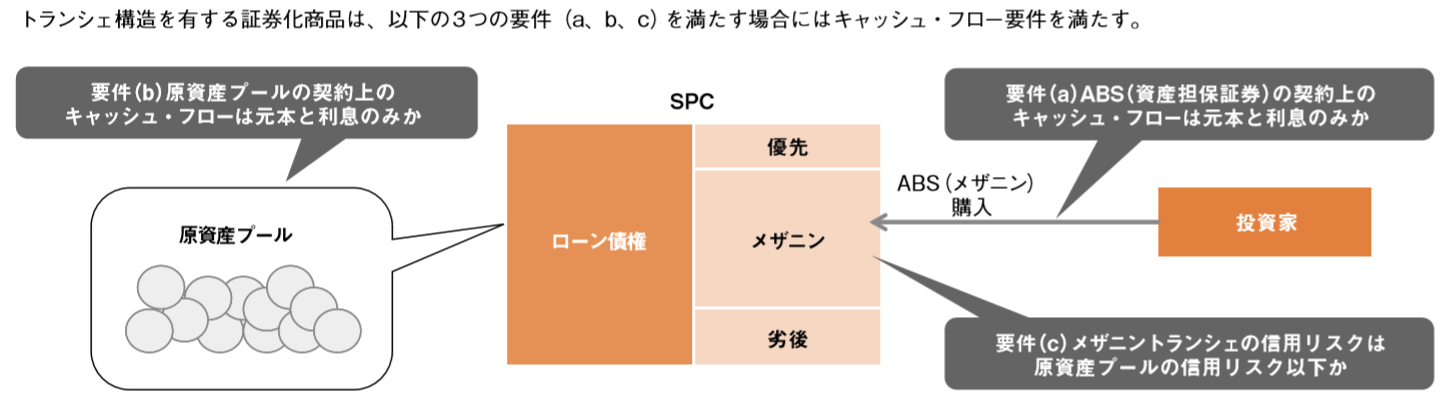

SPEなどは多様なトランシェを発行して、発行者から異なるトランシェ保有者への支払いに優先順位をつけるウォーターフォール構造を作り出すケースがあります。

このような構造を持つ商品においては、発行者の損失が各トランシェに配分される順位が決められており、保有者への支払いに優先順位がつけられて信用リスクの集中が作られる結果、各トランシェが契約上リンクしている点に特徴があります。

証券化商品などが典型例ですが、このような契約上リンクしている商品・トランシェの保有者は、発行者がそのトランシェと等しいかそれよりも高い順位のトランシェへ支払うのに十分なキャッシュ・フローを生み出す場合にのみ、元本および元本残高に対する利息の支払いを受ける権利を有していることになります。

このようなトランシェの保有者は、(a)トランシェ自体の条件を検討するとともに、(b)トランシェに内在する原金融商品プールや、(c)トランシェと原金融商品プールの信用リスクに対する関連性を検討しなければなりません。

引用元: KPMG

(a)分類を検討しているトランシェ自体の契約条件が、元本および元本残高に対する利息の支払いのみ(契約キャッシュ・フロー特性要件)であるキャッシュ・フローを生み出していなければなりません。

例えば、金利がコモディティに連動している場合には、(a)の契約キャッシュ・フロー特性要件を満たさないことになります。

(b)分類を検討しているトランシェのキャッシュ・フローを生み出している原資産金融商品プールを特定し(ルックスルー)、その原金融商品プールが、元本および元本残高に対する利息の支払いのみである契約キャッシュ・フローを有する商品を一つ以上含んでいなければなりません。

なお、原金融商品プールが、以下の商品を含んでいることは認められます。

- 原金融商品プールに含まれる金融商品のキャッシュ・フローの変動性を減少させる商品

(例えば、金利キャップ・フロアーや信用リスクを減少させる契約) - 以下の差異に対処するために、トランシェのキャッシュ・フローと原金融商品プールのキャッシュ・フローとを一致させるもの

1.固定金利と変動金利

2.キャッシュ・フローが表示される通貨

3.キャッシュ・フローが発生する時期

(c)分類を検討しているトランシェの信用リスクは、原金融商品プール自体の信用リスクと同等またはそれ以下でなければなりません。

なお、以下の場合、保有するトランシェはFVPL測定に分類されます。

- 上記の条件を満たさない場合

- 当初認識時に、上記の条件を判定できない場合

- 当初認識後に、原金融商品プールが条件(b)を満たさなくなるように変化する可能性がある場合

2-4-2.ノンリコース・ローン

証券化商品などの中には、担保付債務について債務者がデフォルトに陥った際に、債権者はその請求権を回復するため、特定の担保資産のみを責任財産とすることを認める契約条件(ノンリコース条項)を含むものがあります。

ノンリコース条項が存在している場合、債務者が支払い不能になり特定の担保資産の価値が請求権の全部を充足させることができなくなっても、債権者は債務者の他の資産に対する法的遡及権がありません。

回収のための資産が限定されるというノンリコースであること自体がキャッシュ・フロー要件を阻害するわけではありません。

また、原商品が金融資産であるか非金融商品であるかは評価結果に影響を与えません。

ノンリコース条項が存在している場合は、債権者は、分類を検討する金融資産の契約キャッシュ・フローが元本残高に対する利息の支払いのみであるか否かを判定するために、特定の原資産又はキャッシュ・フローを評価(ルックスルー)しなければなりません。

金融資産の条件が元本残高に対する利息の支払いとは言えないキャッシュ・フローを生じさせるような場合には、この金融商品はFVPL測定に分類されます。

・契約キャッシュ・フローの金額が資産の業績に依存する場合

・貸付金が原資産の価値によって変動した金額で期限前償還が可能となる場合

・特定の資産から生じるキャッシュ・フローにより契約上の支払額が決定される場合

(開発型の不動産ノンリコース・ローンで、開発後に不動産から一定の賃料が受領できた場合にのみ利息が支払われるようなローン)

2-5.金融資産の分類に影響を与えない契約条項

キャッシュ・フロー要件は、金融資産のすべての契約条項について評価する必要がありますが、以下に該当する契約条項は金融資産の分類に影響を与えないとされているため、契約キャッシュ・フロー特性要件の検討において考慮しません。

・極めて稀で、異常性が高く、かつ発生可能性が非常に低い事象が発生した場合にのみしか契約上のキャッシュ・フローに影響を与えないような(真正でない)特性

ただし、通常の商取引において真正でない契約条項が含まれるケースは、極めて稀であると考えられるため、契約条項が真正でないことによりキャッシュ・フロー要件の検討上考慮されないケースは相当限定的であると考えられます。

引用元: KPMG