前回までの記事では、IFRS第9号で規定されている金融資産の分類(「事業モデル」と「契約キャッシュ・フロー特性」)について解説いたしました。

金融資産は基本的にこの2つの要件によって3つの測定区分に分類されますが、これに加えて、「公正価値オプション」、「資本性金融商品に対する投資へのOCIオプション」を選択することができます。

本稿では、「公正価値オプション」と「資本性金融商品に対する投資へのOCIオプション」を解説します。

目次

1.金融資産の分類の概要

IFRS第9号においては、金融資産を「償却原価測定」「FVOCI測定」「FVPL測定」の3つの測定区分に分類します。

金融資産を分類するためには、「事業モデル」と「契約キャッシュ・フロー特性」の2つの要件があります。

このため、金融資産は基本的にこの2つの要件によって3つの測定区分に分類されますが、これに加えて、「公正価値オプション」、「資本性金融商品に対する投資へのOCIオプション」を選択することができます。

1-1.金融資産の分類フローチャート

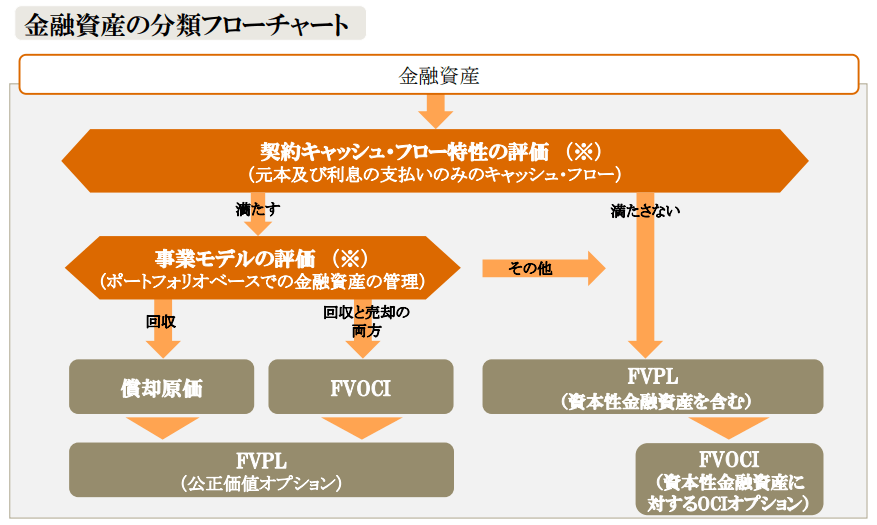

金融資産の分類の全体像は、以下の”金融資産の分類フローチャート”の通りです。

金融資産の分類の検討にあたっては、「契約キャッシュ・フロー特性」および「事業モデル」の2要件を評価し、「償却原価測定」「FVOCI測定」「FVPL測定」のいずれかに金融資産を分類します。

なお、「契約キャッシュ・フロー特性」と「事業モデル」はどちらを先に評価するかについての規定はなく、また同じ結果となりますので、どちらから先に評価してもよいことになっています。

(※)分類要件の評価は、「契約キャッシュ・フロー特性の評価」と「事業モデルの評価」のいずれを先に行ってもよい。

(※)分類要件の評価は、「契約キャッシュ・フロー特性の評価」と「事業モデルの評価」のいずれを先に行ってもよい。

FVPL:純損益(PL)を通じて公正価値で測定(Fair Value through PL)

FVOCI:その他の包括利益(OCI)を通じて公正価値で測定(Fair Value through OCI)

契約キャッシュ・フロー特性要件を満たした金融資産のうち、契約キャッシュ・フローを回収することを目的として金融資産を保有する事業モデルで保有されているものは、「償却原価測定」に分類されます。

また、契約キャッシュ・フロー特性要件を満たした金融資産のうち、契約キャッシュ・フローの回収及び売却の両方を目的として管理・保有するという事業モデルの中で保有されているものは「FVOCI測定」に分類されます。

一方、契約キャッシュ・フロー特性を満たさないか、あるいは、上記いずれの事業モデルにも該当しない事業モデルにおいて保有されている金融資産は「FVPL測定」に分類されます。

なお、償却原価測定もしくはFVOCI測定に分類される金融資産に対しても、当初認識時において、一定の要件を満たすことを条件に、企業はその金融資産をFVPL測定に分類するという指定(公正価値オプション)を行うことができます。

また、資本性金融商品に対する投資については、契約キャッシュ・フローを回収することを目的とする事業モデルの中で保有することができず、また、契約キャッシュ・フロー特性要件も満たさないためFVPL測定に分類されますが、当初認識時において、一定の要件を満たすことを条件にその金融資産をFVOCI測定(リサイクルなし)に分類するという指定(OCIオプション)を行うことができます。

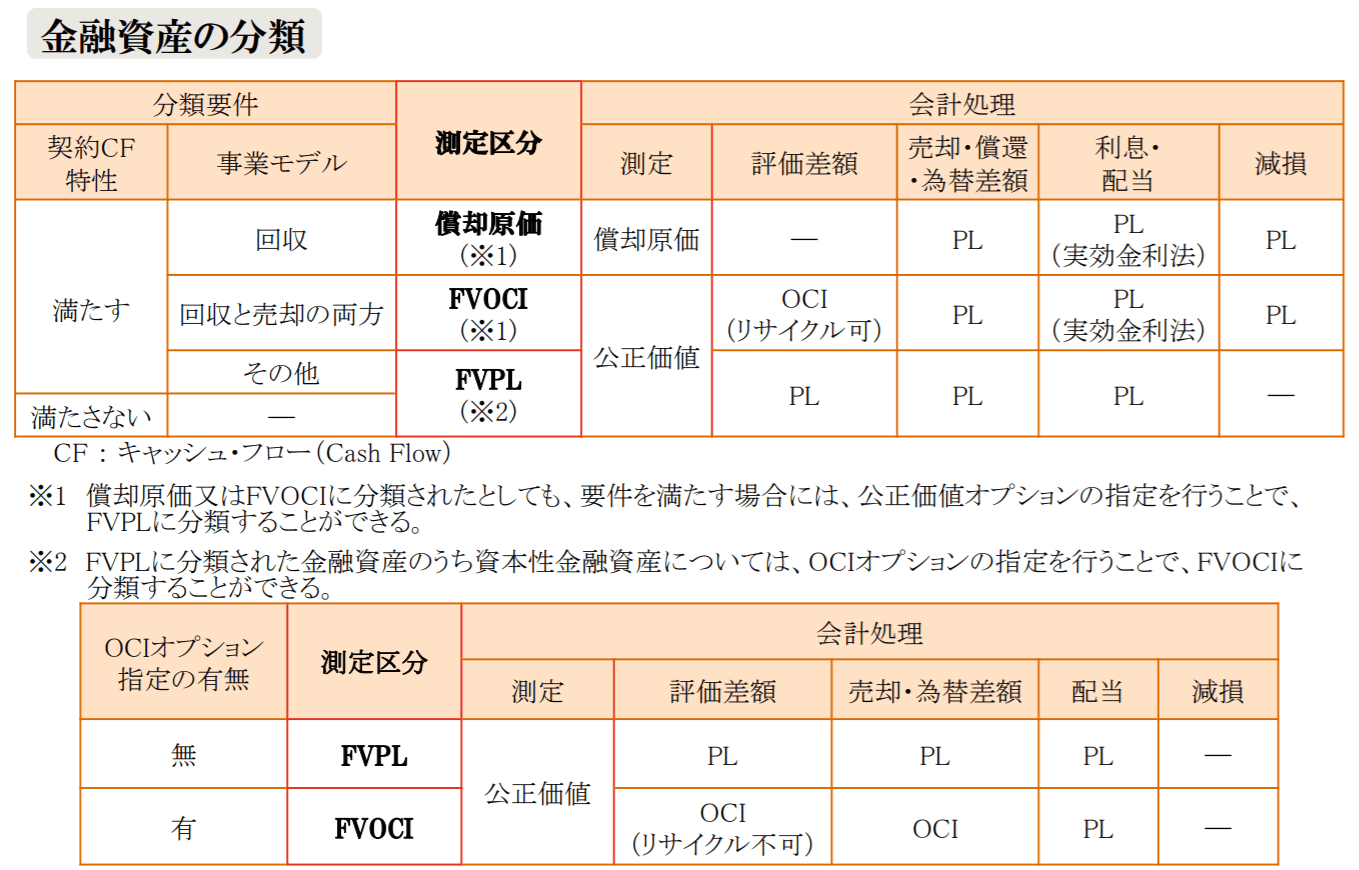

以上をまとめると、以下のようになります。

IFRS第9号では、「キャッシュ・フロー要件(SPPI要件)」と「事業モデル要件」に基づく金融資産の原則的分類のほか、以下の例外(「公正価値オプション」および「OCIオプション」)が認められています。

いずれも当初認識時に指定する必要があり、一度指定すると指定の取消しは認められません。

2.公正価値オプション

償却原価測定もしくはFVOCI測定に分類される金融商品に対しても、当初認識時において一定条件を満たす場合、その金融資産をFVPL測定に分類するという指定(公正価値オプション)を行うことができます。

ちなみに公正価値オプションは償却原価測定に分類される金融負債に対しても、当初認識時において一定条件を満たした場合には適用可能です。

2-1.適用条件

公正価値オプションは当初認識時において指定しなければなりません。

また、この指定は事後において取り消すことができません。

金融資産と金融負債それぞれについて、公正価値オプションを適用するための条件を以下にまとめました。

| 金融資産および金融負債に共通して適用される条件 |

|---|

| ■公正価値オプションを適用しない場合に、金融資産または金融負債の測定、あるいはその金融資産または金融負債に関する利得および損失の認識を異なるベースで行うことから生じるであろう測定または認識の不整合(会計上のミスマッチ)を、公正価値オプションを適用することで除去または大幅に低減できる場合。 |

| 金融負債に対してのみ適用される条件 |

| ■金融負債グループまたは金融資産と金融負債のグループが、文書化されたリスク管理戦略または投資戦略に従い、公正価値ベースで管理され業績評価されており、そのグループに関する情報が経営幹部に対して社内的に公正価値ベースで提供されている場合 ■金融負債がIFRS第9号に従い、区分処理が要求される組込デリバティブを含んでいる場合 |

会計上のミスマッチとは、例えば、固定利率で借り入れを行っている企業が、市場金利の下落に備えるため、変動金利支払い・固定金利受け取りの金利スワップを契約するような状況において、借入金が償却原価測定に分類される場合、市場金利が変動しても借入金の償却原価は変動せず純損益に影響を与えませんが、金利スワップはFVPL測定に分類され、市場金利の変動により金利スワップの公正価値が変動するため純損益に影響を与えます。

借入金と金利スワップの純損益の認識が不整合となるため、このような状況を会計上のミスマッチと呼びます。

IFRS第9号では、会計上のミスマッチを解消するために、ヘッジ会計や公正価値オプションが定められています。

上記の例では、公正価値オプションを適用して借入金をFVPL測定することで、借入金も金利スワップもFVPL測定に分類されるため、純損益における会計上のミスマッチを大幅に低減することができ、財務諸表でより適切な情報を提供することが可能となります。

2-2.公正価値オプションのメリット

ヘッジ会計(公正価値ヘッジ)との比較における公正価値オプション適用のメリットとしては、以下の項目があげられます。

- ヘッジ会計が適用できない場合の代替手段

特定の金融商品がヘッジ手段として適格でなく、ヘッジ会計が適用できない場合において、償却原価測定される金融商品に公正価値オプションを適用し、その全体をFVPL測定とすることで、ヘッジすべき共通のリスクが純損益を通じて相殺され、会計上のミスマッチを低減できます。 - 会計処理適用の容易さ

ヘッジ会計における有効性評価などといった煩雑な手続きを省略して、会計上のミスマッチを低減できます。

2-3.公正価値オプションの留意点

ヘッジ会計(公正価値ヘッジ)との比較における公正価値オプション適用の留意点としては、以下の項目があげられます。

- 公正価値変動の認識

公正価値オプションを適用すると、ヘッジすべき共通のリスクに起因する公正価値の変動だけでなく、金融資産または金融負債の公正価値全体の変動が純損益で認識されるため、信用リスクなど管理上意図しないリスクに起因する公正価値の変動も純損益に認識されます。 - 事後の適用は不可

公正価値オプションは対象となる金融商品の当初認識時にのみ適用することができ、ヘッジ会計のように、事後的に適用することはできません。

2-4.公正価値オプションとヘッジ会計の比較

公正価値オプションとヘッジ会計の差異は以下の通りです。

| 公正価値オプション | ヘッジ会計(公正価値ヘッジ) | |

|---|---|---|

| 適用条件 | 公正価値オプションを適用しない場合に、会計上のミスマッチが発生しており、適用することでそのミスマッチを解消または大幅に低減できる場合。 | ヘッジ会計を適用するには以下の3つの適格要件を満たさなければならない。 ①適格なヘッジ対象・ヘッジ手段 ②ヘッジ関係の正式な文書化 ③ヘッジの有効性 |

| 適用の容易さ | ヘッジの有効性を検証する必要がないため、適用が容易である。 | ヘッジの有効性を検証する必要があり、適用は煩雑である。 |

| 公正価値変動の認識 | ヘッジすべき特定のリスクに起因する公正価値の変動だけでなく、金融資産(または金融負債)の公正価値全体の変動が純損益で認識される。 | ヘッジ対象とした特定のリスクのみにヘッジ会計を適用することが可能であるため、ヘッジすべき特定のリスクに起因する公正価値の変動のみが純損益で認識される。 |

| 適用条件 | 当初認識時にのみ適用でき、また、事後の取り消しはできない。 | 当初認識時のみならず、事後的に適用が可能。 また、ヘッジ会計を取り消すことも可能。 |

3.資本性金融商品に対する投資へのOCIオプション

普通株式などの資本性記入商品に対する投資は、発行者が任意に金額を決定できる配当とその売却でしかキャッシュ・フローを実現することができないため、償却原価測定およびFVOCI測定に適合する事業モデルとは整合せず、また元本および元本残高に対する利息の支払いのみのキャッシュ・フローが必要になる契約キャッシュ・フロー特性も満たさないため、原則としてFVPL測定になります。

そのため、株式に関する測定と認識については、IFRSと米国基準で差異はありません。

米国基準の詳しい会計処理はこちらの記事をご覧ください。

ただし、売買目的で保有していない資本性金融商品に対する投資については、OCIで公正価値の変動を認識するという選択(OCIオプション)が認められています。

3-1.適用条件

OCIオプションは取得時にのみ行うことができ、事後的に取り消すことはできません。

また、OCIオプションは、金融資産ごと(個別銘柄ごと)に選択することができます。

3-2.会計処理

このOCIオプションを適用した資産については、当初認識後は公正価値で測定し、為替差損益を含む公正価値の変動をOCIで認識します。

ただし、配当については純損益で認識しなければなりません。

なお、配当が明らかに投資原価の一部回収である場合には、純損益ではなく投資の減額として処理します。

3-2-2.FVOCI測定との比較

FVOCI測定の金融資産の会計処理とは異なり、減損判定は不要です。

さらに売却などにより金融資産の認識を中止した場合、OCIに認識された利得または損失の累計額を純損益に振り替えること(リサイクリング)は認められません。

ただし、OCIとして認識された累計額を資本の中で(例えば利益剰余金)振り替えることは認められています。

FVOCIオプションは、債券や貸付金のFVOCI区分とは異なり、OCIから純損益へのリサイクリングが禁止されています。

もともと、FVOCIオプションは政策株式などの戦略的投資の評価差額を純損益に計上するのは適切ではないという意見を考慮して、認められた選択肢であることから、投資を売却して投資先との関係が終了した場合でも、当該売却損益は純損益にリサイクリングされません。

配当は、それが純資産の払戻しに該当しない限り純損益に計上されます。

IFRS第9号は、財務諸表利用者にとっての有用性を確保するため、FVOCIオプションを指定した企業に対して指定銘柄や指定理由等の開示を要求しています。

以上をまとめると、以下のようになります。

| FVPL測定 | OCIオプション | FVOCI測定 | |

|---|---|---|---|

| 測定 | 公正価値 | 公正価値 | 公正価値 |

| 評価差額 | PL計上 | OCI(リサイクリング不可) | OCI(リサイクリング可) |

| 売却・為替差額 | PL計上 | OCI計上 | PL計上 |

| 配当 | PL計上 | PL計上 | PL計上 |

| 減損 | 判定不要 | 判定不要 | PL計上 |

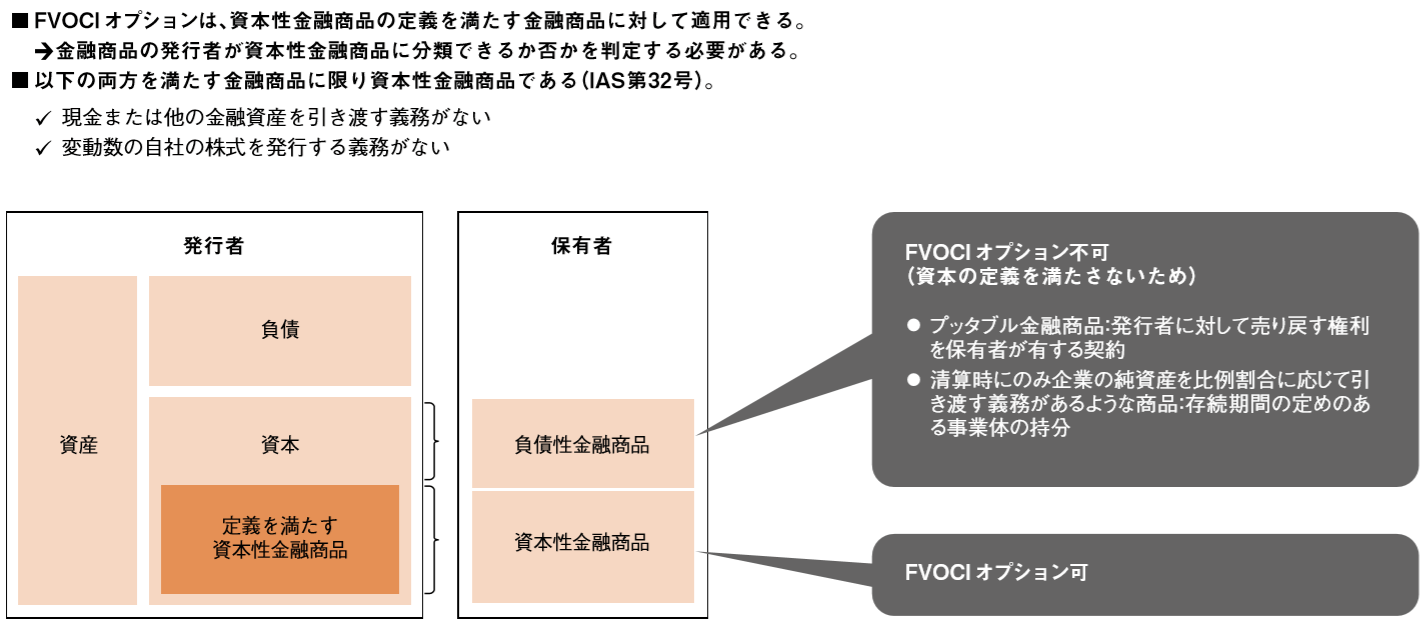

3-3.プッタブル金融商品の例外

OCIオプションは資本性金融商品に対する投資のみに認められますが、発行者側においてプッタブル金融商品の例外規定により資本性金融商品とみなされるものの、そのような例外規定によらない場合に発行者で金融負債に区分される金融商品については、保有者側においては、資本性金融商品に対する投資とみなすことができません。

そのため、保有者が発行者に売り戻す権利が契約上含まれている投資信託への投資や組合などへの出資については、保有者側では資本性金融商品に対する投資とみなすことができず、その結果OCIオプションを適用することができない可能性がありますので慎重な注意が必要になります。

引用元: KPMG