前回の記事では、IFRS第9号で規定されている金融資産の認識および認識の中止について解説いたしました。

本稿では、金融資産の分類および測定について説明します。

IFRSにおいて金融資産は、償却原価測定、OCIを通じて公正価値で測定(以下、FVOCI測定)、およびFVPL測定の3種類の測定区分について分類されます。

各測定区分と、それぞれに分類する際の判断要素について説明します。

1.金融資産の分類の概要

IFRS第9号においては、金融資産を「償却原価測定」「FVOCI測定」「FVPL測定」の3つの測定区分に分類します。

金融資産を分類するためには、「事業モデル」と「契約キャッシュ・フロー特性」の2つの要件があります。

このため、金融資産は基本的にこの2つの要件によって3つの測定区分に分類されますが、これに加えて、「公正価値オプション」、「資本性金融商品に対する投資へのOCIオプション」を選択することができます。

様々なIFRS特有の用語が出てきますが、詳しく説明していきますので、安心してください。

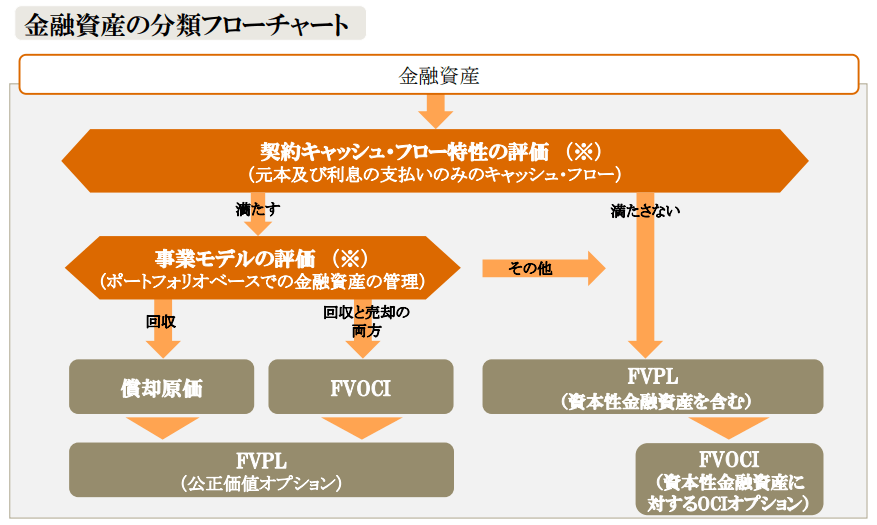

1-1.金融資産の分類フローチャート

金融資産の分類の全体像は、以下の”金融資産の分類フローチャート”の通りです。

金融資産の分類の検討にあたっては、「契約キャッシュ・フロー特性」および「事業モデル」の2要件を評価し、「償却原価測定」「FVOCI測定」「FVPL測定」のいずれかに金融資産を分類します。

なお、「契約キャッシュ・フロー特性」と「事業モデル」はどちらを先に評価するかについての規定はなく、また同じ結果となりますので、どちらから先に評価してもよいことになっています。

(※)分類要件の評価は、「契約キャッシュ・フロー特性の評価」と「事業モデルの評価」のいずれを先に行ってもよい。

(※)分類要件の評価は、「契約キャッシュ・フロー特性の評価」と「事業モデルの評価」のいずれを先に行ってもよい。

FVPL:純損益(PL)を通じて公正価値で測定(Fair Value through PL)

FVOCI:その他の包括利益(OCI)を通じて公正価値で測定(Fair Value through OCI)

契約キャッシュ・フロー特性要件を満たした金融資産のうち、契約キャッシュ・フローを回収することを目的として金融資産を保有する事業モデルで保有されているものは、「償却原価測定」に分類されます。

また、契約キャッシュ・フロー特性要件を満たした金融資産のうち、契約キャッシュ・フローの回収及び売却の両方を目的として管理・保有するという事業モデルの中で保有されているものは「FVOCI測定」に分類されます。

一方、契約キャッシュ・フロー特性を満たさないか、あるいは、上記いずれの事業モデルにも該当しない事業モデルにおいて保有されている金融資産は「FVPL測定」に分類されます。

なお、償却原価測定もしくはFVOCI測定に分類される金融資産に対しても、当初認識時において、一定の要件を満たすことを条件に、企業はその金融資産をFVPL測定に分類するという指定(公正価値オプション)を行うことができます。

また、資本性金融商品に対する投資については、契約キャッシュ・フローを回収することを目的とする事業モデルの中で保有することができず、また、契約キャッシュ・フロー特性要件も満たさないためFVPL測定に分類されますが、当初認識時において、一定の要件を満たすことを条件にその金融資産をFVOCI測定(リサイクルなし)に分類するという指定(OCIオプション)を行うことができます。

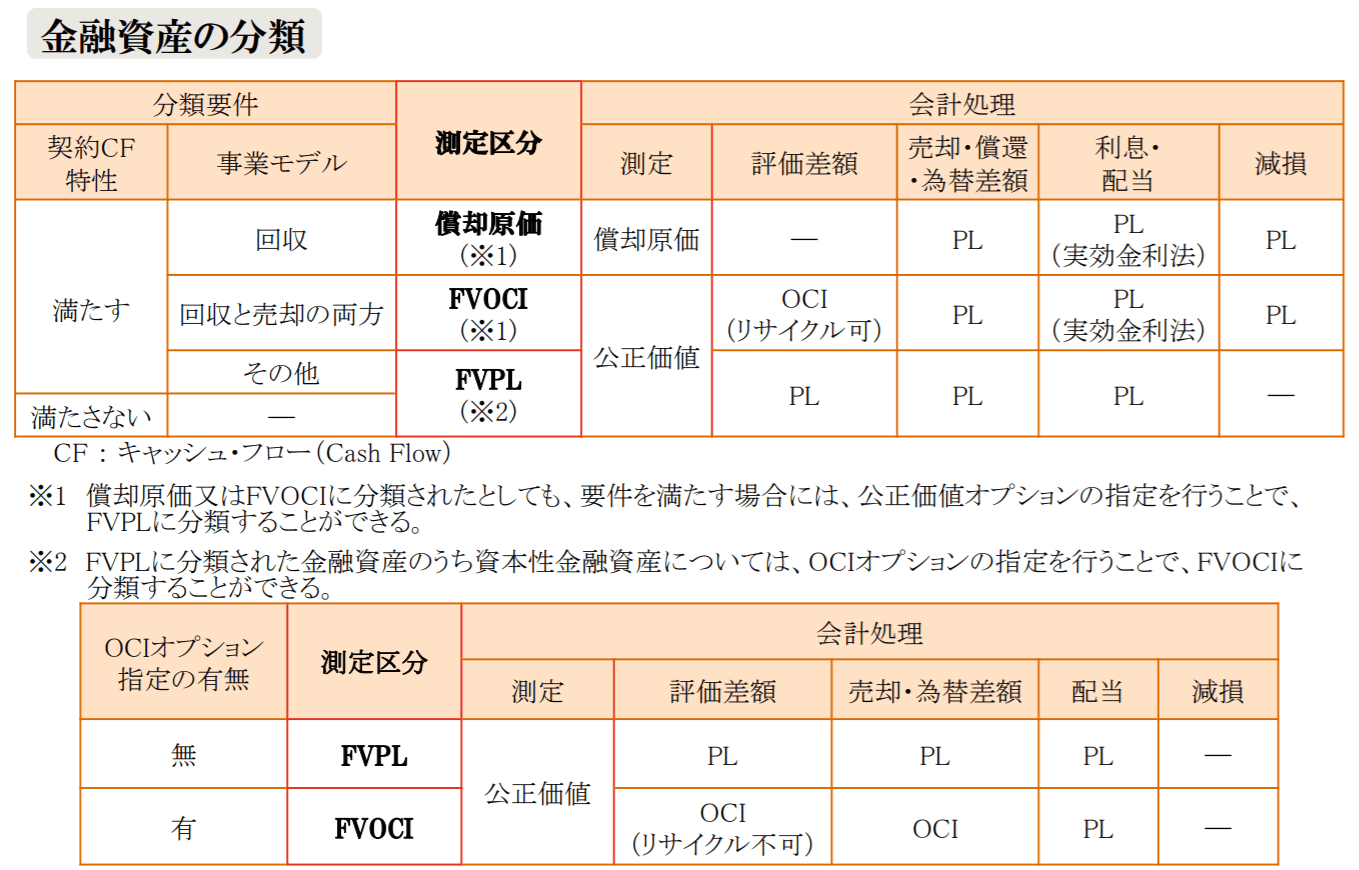

以上をまとめると、以下のようになります。

2.金融資産の測定

2-1.償却原価測定

償却原価測定に分類された金融資産は、当初認識後は公正価値の変動を認識せず、実効金利法に基づき金利収益を認識します。

また一定の場合には、減損損失または減損利得を認識します。

売却や償還などの認識の中止による利得および損失や、為替差損益についても、純損益で認識します。

2-1-α.日本基準および米国基準との比較(為替差損益の処理)

日本基準における償却原価測定と同等の分類に、「満期保有目的債券」があります。

満期保有目的債券の期末日における換算方法は「外貨建ての償却原価法に基づいて算定された価額×決算時の直物為替相場」であり、期末換算前簿価との差額を為替差損益として純損益に認識するので、為替差損益についてはIFRSと同じ会計処理になります。

米国基準における償却原価測定と同等の分類は、「満期保有証券(HTM;held-to-maturity)」があります。

こちらも決算日における換算方法は、IFRSや日本基準と同様になりますので、為替差損益の処理に基準間の差異は発生しておりません。

2-2.FVOCI測定

OCIオプションを適用した資本性金融商品への投資を除く、FVOCIで測定された金融資産は、当初認識後は財政状態計算書において公正価値で測定し、その公正価値と償却原価の差額はOCIで認識します。

なお、OCIで測定された利得または損失の累計額は、その金融資産について認識を中止する際に、純損益へ振り替えなければなりません(リサイクリング)。

また、償却原価測定の場合と同様に、実効金利法に基づき金利収益を認識するとともに、一定の要件を満たした場合には、減損損失または減損利得を認識します。

為替差損益について純損益で認識する点も、償却原価測定の場合と同様です。

※一方、資本性金融商品にOCIオプションを適用したケースでは、為替差損益をOCIに計上します。

2-2-α.日本基準および米国基準との比較(為替差損益の処理)

日本基準におけるFVOCI測定と同等の分類に、「その他有価証券」があります。

その他有価証券の期末日における換算方法は「外貨による時価(償却原価)×決算時の直物為替相場」であり、期末換算前簿価との差額をOCIとして会計処理するので、為替差損益について純損益に計上するIFRSとは異なる会計処理になります。

ただし、日本基準では外貨建債券の場合に限り、為替差損益について純損益に計上することができるという容認規定が存在しますので、容認規定を適用することにより為替差損益についてIFRSと同様の会計処理になります。

米国基準におけるFVOCI測定と同等の分類は、「売却可能債券(AFS;available-for-sale)」があります。

こちらも日本基準と同様に、決算日における外貨建売却可能債券の公正価値の変動はすべてOCIに計上されます。

ただし、日本基準のように為替差損益の会計処理に容認規定が存在しませんので、為替差損益の処理に関してIFRSと差異が存在することになります。

そのため、米国基準において、外貨建債券の為替換算差額について、IFRSや日本基準と類似した会計の結果を求めるためには、ヘッジ会計や公正価値オプションの適用を検討しなければなりません。

日本基準と米国基準の比較については、以下の記事で詳細解説しておりますので、併せてご参照ください。

2-3.FVPL測定

FVPL測定に分類された金融資産は、当初認識後は公正価値で測定し、その公正価値の変動も含むすべての利得または損失を純損益で認識します。

2-3-α.日本基準および米国基準との比較(為替差損益の処理)

日本基準におけるFVPL測定と同等の分類に、「売買目的有価証券」があり、また米国基準では「トレーディング証券(Trading)」があります。

どれも期末日に公正価値で評価し、公正価値と期末換算前簿価との差額を純損益で認識しますので、為替差損益についてもIFRSと同様の会計処理になります。

3.事業モデルの評価

まず事業モデルの基本的な考え方を説明したうえで、償却原価測定・FVOCI測定・FVPL測定の各区分に適合する事業モデルについて詳しく説明します。

3-1.事業モデルの基本的な考え方

IFRS第9号では、金融資産を償却原価測定・FVOCI測定・FVPL測定のいずれかに分類するための要件の1つとして、金融資産を保管・管理する事業モデルを評価することが求められます。

事業モデルは、経営幹部により決定されるものであり、特定の事業目的を達成するために一括して管理されている金融資産グループを反映するレベルで決定されるため、個々の金融商品ごとではなく、より集計されたレベルで決定されます。

金融資産を管理する企業の事業モデルは事実の問題であり、単なる経営者の主張・意図で決まるものではなく、企業の管理方針や経営者への業績報告方法、リスク管理の方法などにより客観的に判断するものです。

また、企業は投資ポートフォリオごとなど、複数の事業モデルを持つことができます。

例えば、企業はある投資ポートフォリオを、契約キャッシュ・フローを回収するために保有し、別の投資ポートフォリオを、公正価値の変動を実現するために売買目的で保有することができます。

ここでいう事業モデルは、個々の金融資産の保有目的ではありません。事業モデルは企業の経営幹部が決定するものであり、金融資産を他の金融資産とともにどのように管理しているのか、その事実に照らして決定されるものです。

したがって、個々の金融資産の保有目的ではなくポートフォリオ等の高いレベルで評価されます。事業モデルを評価するためには、金融資産の業績評価やリスク管理方法、当該金融資産が含まれるポートフォリオの管理者の報酬体系等の情報を検討して、事業モデルを評価する金融資産のグループを決定し、当該金融資産のグループの管理実態がどの事業モデルに該当するのかを判断する必要があります。

3-2.償却原価測定の事業モデル

金融資産を償却原価測定に分類するためには、契約キャッシュ・フローを回収するために金融資産を保有することを目的とする事業モデルに適合しなければなりませんが、金融資産を満期まで保有することを求めているわけではありません。

契約キャッシュ・フローの回収を目的としているかどうかを評価する際には、過年度における売却の頻度や金額、売却時期・理由および将来の売却予測を考慮しなければなりません。

・金融資産の売却が満期日近くに行われ、その売却収入が残りの契約キャッシュ・フローに近似している場合

・信用リスクの増大によって、(文書化された投資方針を満たさなくなった)金融資産を売却した場合

∵信用悪化による信用損失の可能性を最小限にすることを目的とする信用リスク管理活動は、償却原価測定に適合する事業モデルに不可欠であるため

・金額的に重要であっても、売却が稀な場合

・売却が頻繁であってたとしても、個別でも合計しても金額的に重要でない場合

なお、売却については、発生可能性が合理的でないシナリオ、すなわち最悪のシナリオやストレス・シナリオは考慮しません。

例えば、ストレス・シナリオにおける流動性ニーズを満たすために金融資産を売却することがあるとしても、そのようなストレス・シナリオ以外の合理的に予想されるケースで売却することが想定されていない場合には、償却原価測定に適合する事業モデルに整合的であることになります。

3-2-2.償却原価測定の会計処理

償却原価測定では、償却原価により測定し、実効金利法を通じて利息収益を契約期間にわたって純損益に認識する会計処理が行われます。

結果として、利息を毎期回収するという事業モデルが、償却原価測定により財務報告に適切に反映されることになります。

3-3.FVOCI測定の事業モデル

金融資産をFVOCI測定に分類するためには、契約キャッシュ・フローの回収および売却の両方によって目的が達成される事業モデルの中で金融資産が保有されていなければなりません。

例えば、特定のイールドプロファイルの維持、金融資産と金融負債のデュレーションの一致、もしくは日々の流動性の管理のために金融資産の契約キャッシュ・フローの回収だけでなく、売却も行う事業モデルは、FVOCI測定に適合する事業モデルとなります。

FVOCI測定となる例としては、銀行が資産と負債の総合管理(ALM;Asset Liability Management)目的で保有する国債や、保険会社が保険契約負債を賄うために保有する債券が考えられます。

この場合、これらの金融機関の事業モデルの目的は、日常的な流動性ニーズを満たしつつ、ポートフォリオの望ましいプロファイルを維持することであり、契約キャッシュ・フローの回収と金融資産の売却の両方によってその目的を達成しているといえます。

3-3-2.FVOCI測定の会計処理

FVOCI測定では、実効金利法を通じて利息収益を契約期間にわたって純損益に認識する一方で、公正価値で測定し、その公正価値の変動をOCIに認識する会計処理が行われます。

契約キャッシュ・フローの回収と金融資産の売却の両方によってその目的を達成される事業モデルにおいては、債券の売却可能性が相応にあるため、これらの債券などを財政状態計算書において公正価値で測定する一方で、利息を毎期回収するという事業モデルが、FVOCI測定により財務報告に適切に反映されることになります。

3-4.FVPL測定の事業モデル

事業モデルが償却原価測定およびFVOCI測定の事業モデル意外となるときには、その金融資産をFVPL測定しなければなりません。

例えば、売買目的で保有することを含め、売却を通じてキャッシュ・フローを実現する事業モデルや、金融資産の管理と業績評価が公正価値ベースで行われている事業モデルにおいては、保有する金融資産はFVPL測定に分類されます。

3-4-1.売買目的保有

ここでの「売買目的保有」とは、以下のいずれかの要件を満たす金融商品とされています。

- 主として、短期間に売却を行う目的で取得もしくは発生

- 当初認識時において、一括管理され、かつ、最近における実際の短期的な利益獲得のパターンの証拠がある認識された金融商品ポートフォリオの一部

- デリバティブ

3-4-2.FVPL測定の会計処理

FVPL測定では、公正価値で測定し、その公正価値の変動を純損益に認識する会計処理が行われます。

トレーディング業務として短期売買を繰り返し、債券の公正価値の変動を収益として実現している事業モデルでは、公正価値で測定し、その公正価値の変動を純損益に反映させるFVPL測定により財務諸表に適切に反映されることになります。