2008年9月15日のリーマンブラザーズの破綻(リーマンショック)に端を発する金融危機に当たり、店頭デリバティブ取引を行っている金融機関の破綻が、その取引相手方に波及し、更にそれが連鎖することでシステミック・リスクを惹き起こすことが懸念されました。

それを受けて、2008年10月に金融安定化フォーラム(FSF)が「OTC(店頭)クレジット・デリバティブの集中清算枠組み」の整備が提言され、更に2009年9月のピッツバーグ・サミットでは、「遅くとも2012年末までに、全ての標準化された店頭デリバティブ契約は、適切な取引所又は電子取引プラットフォームにおいて取引され、集中清算機関(central counterparties;CCP)を通じて清算されるべきである」との声明が発表されました。

その結果、各国は特定の店頭デリバティブ取引については、清算集中義務を課すように法整備を行いました。

日本では2010年5月12日、清算集中義務が含まれた「金融商品取引法等の一部を改正する法律」が参議院本会議で可決され、成立しています。

金融商品取引法第156条の62では、金融商品取引業者等が、金融庁長官が指定する店頭デリバティブ取引を行う場合には、当該取引に基づく自己及び相手方の債務を金融商品取引清算機関等に負担させることを義務付けています(清算集中義務)。

店頭デリバ府令第2条では、取引の種類ごとに、清算集中義務の適用対象外となる取引が規定されています。

・金融商品取引法第156条の62第1号に規定される取引(CDS取引等)

・金融商品取引法第156条の62第2号に規定される取引(金利スワップ取引等)

引用元: 金融庁

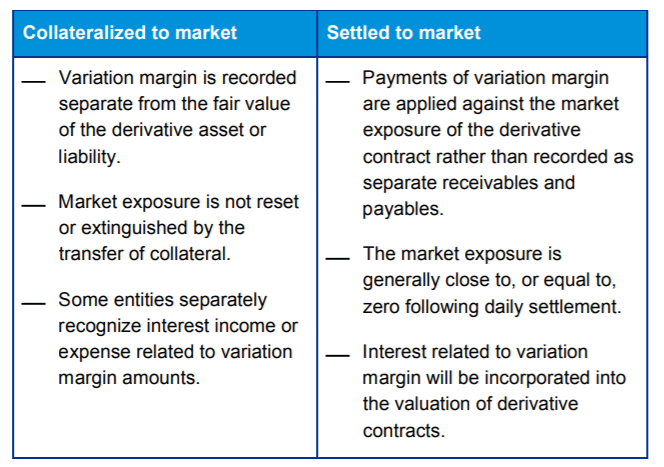

清算集中機関(以下、CCP)を通して清算されるデリバティブ契約については、証拠金の支払いが義務付けられており、それらの証拠金はIM(当初証拠金、Initial Margin)とVM(変動証拠金、Variation Margin)に分けられます。

IM(当初証拠金):清算参加者破綻時に、破綻参加者のポジション処理が完了するまでの間に価格が変動することにより想定される損失をカバーする金額 VM(変動証拠金):各国債店頭取引清算参加者のポジションについて、日本証券業協会発表の売買参考統計値に基づき算出した評価額を使用して算出した時価評価額*と前営業日の時価評価額との変動をカバーする金額

つまり、デリバティブのエクスポージャーが変動する都度、日次や週次のタイミングで受け渡される証拠金がVMで、デリバティブのエクスポージャーとは関係なしに、もし将来取引当事者が破綻した場合のエクスポージャーの変動に対して差し入れられる証拠金がIMということになります。

CCPは通常、日次でのVMの授受を求めていますが、このVMがCash(有価証券などの非現金担保ではなく)で差し入れられていた場合に、各CCPごとにそれを決済と見るか、担保と見るかによる違いがあります。

また、VMが決済なのか担保の授受なのかによって会計処理も異なります。

VMを担保金としてみる仕組みをCTM(collateralised to market)といい、VMを決済としてみる仕組みをSTM(settle to market)といいます。

CTMとSTMを比較すると、以下のようになります。

引用元: KPMG

目次

CTMとSTMの会計処理

PwC Guideにおいては、Marginの処理を以下のように記載しています。

Clearing houses require margin to be posted to mitigate losses as a result of adverse price movements or default by a clearing member or end-user.

Initial margin is the amount required to be posted (per trade) to begin transacting through the clearing house.

It can consist of cash, securities, or other collateral.

Variation margin is the amount required to be paid or received periodically as dictated by the clearing member and/or clearing house.

In addition to the change in value of the derivative, a clearing house may decide to incorporate additional amounts to be posted to mitigate nonpayment or other risks.

The periodic movements of variation margin are considered either (1) a payment of collateral or (2) a settlement of an open position, depending on the legal determination under the ISDA or other agreements.

This is not an accounting election; it requires a legal assessment of the specific terms of each trade and the legal relationship with the clearing member and clearing house.

The legal form of the variation margin, whether deemed to be collateral or a settlement payment, may have accounting and reporting implications.

引用元: PwC

つまり、決済として処理するか(STM)、担保金として処理するか(CTM)は会計上の選択ではなく、Clearing HouseやClearing Member(以下、CM)とのルールに従って処理をすることが求められています。

Clearing Houseは、LCHやCMEなどのCCPのことをいい、CMはClearing Houseとの直接の取引参加者を言います。

CCPと直接できるのはCMのみであるため、清算集中義務のために金利スワップを清算機関に通したい場合には、CCPに直接接続する清算参加者(CM)以外は清算参加者を通じて清算を行うことになります(クライアント・クリアリング)。

メガバンクや大手証券会社でない中小の金融機関が臨時の変動証拠金の差し入れ(アドホック・コール(ad-hoc call))やもし破綻したときの清算処理を行うことは現実的に難しいため、メガバンクや大手証券会社がクリアリング・メンバーとなり、中小の金融機関とCCPの間に入る仕組みになっています。

CTMモデルからSTMモデルへの移行は強制なのか

各CCPはファイナリティの要件を満たすようにルール改訂しておりますが、強制的にSTMモデルが適用され、変動証拠金が担保ではなく決済とみなされるルール変更が行われているのでしょうか。

Accounting Firmからの公表物

2016年4月に公表されたBANKING NEWSLETTER 2016 Q1には、以下のように記載されています。

Rule book changes by LCH.Clearnet In December 2015, LCH.Clearnet (LCH) made changes to its rule book.

The changes give SwapClear clearing members the option to amend their existing and new interest rate swap agreements from collateral-to-market (CTM) contracts to settledto-market (STM) contracts.

The rule changes apply to SwapClear clearing members that elect to convert all of their house/proprietary positions.

This is different from the CME, whose rule changes apply to all clearing members and all new and existing agreements.

引用元: KPMG

LCHのSwapClear Clearing MembersはCTMからSTMに修正する選択権が与えられていると記載されています。

この点がCMEと異なり、CMEはすべてのCMにこのルール変更が適用されるとも記載されています。

2017年1月に記載されたDeloitteのDARTには以下のように記載されています。

The CME and London Clearing House have amended their respective rulebooks to legally characterize variation margin payments — for derivative contracts that are referred to as settled-to-market (STM) — as settlements of the derivative’s mark-to-market exposure and not collateral.

The impact on derivative contracts cleared through LCH is not as pervasive as that on contracts cleared through the CME since entities that clear through LCH have an option to choose which process governs their derivative contract: either collateralized-to-market (CTM) or STM.

The differences between CTM and STM derivative contracts are explained in further detail in ISDA’s whitepaper.

引用元: Deloitte

LCHはCMEとは異なり、CTMとSTMを選択できると記載されています。

2017年4月27日、PwCからの公表物(In depth US2017-09 Variation margin on derivatives-updated considerations日本語訳版)においては、変動証拠金が法的な決済であるとみなされる場合には、単一の会計単位として会計処理することに反対していないと記載されています。

単一の会計処理とは、デリバティブ資産・負債とその担保を同一の会計単位と見るという意味ですので、決済として処理するという意味です。

上記から、単一の会計処理とみなせる場合(VMの支払いを決済とみなす場合)にはSTMモデルを採用し、単一の会計処理とみなせない場合にはCTMモデルを採用することが求められています。

CCPからの公表物

LCHは2017年11月7日、2017年末までにはCTMモデルからSTMモデルへ変更すると公表しています。

LCH is writing to inform SwapClear Clearing Members that it is planning to implement the following rulebook changes prior to the end of 2017, subject to regulatory review:

i) Changes to the FCM Rulebook to clarify that all variation margin payments associated with FCM SwapClear Contracts are settlement payments.

ii) Changes to the General Regulations to require that all variation margin payments from US SwapClear Clearing Members associated with SwapClear Contracts are settlement payments.

These changes are being made pursuant to CFTC interpretation letter 17-51, published on 12th October 2017.

引用元: LCH

ただし、STMモデルが適用されるのはFCMおよびUS SwapClear Clearing Membersであるとも記載されています。

また、LCH SAのCDSClearからは2019年2月26日に公表された文書には以下が記載されています。

Pursuant to CFTC regulation §40.6(a), LCH SA, a derivatives clearing organization (“DCO”) registered with the Commodity Futures Trading Commission (the “CFTC”), is submitting for self-certification the amendments to the CDS Clearing Rule Book, CDS Clearing Supplement, and CDS Clearing Procedures (the “Rules”) to incorporate new terms and to make conforming, clarifying and clean-up changes to (i) implement a “settled-to-market” (“STM”) treatment of variation margin as a method for further mitigating counterparty credit risk related to changes in the market value of transactions;(ii)…

引用元: LCH

つまりSTMモデルへ変更されると記載されています。

LCH SA is proposing to amend its Rules to add STM as a way to treat variation margin.

Once implemented, non-FCM and non-US Clearing Members will be able to treat variation margin either as (i) collateralized-to-market (“CTM”) or as (ii) STM.

FCMS and US Clearing Members will be required to treat variation margin as STM.

引用元: LCH

こちらも先ほどと同様にSTMモデルが適用されるのはFCMおよびUS SwapClear Clearing Membersと記載されており、non-FCM とnon-US Clearing MembersはCTMとSTMを選ぶことができる選択制となっています。

なぜFCMおよびCMとそれ以外で会計処理が異なるのか

なぜ上記のようにFCMおよびCMとそれ以外で強制的にSTMなのか、それともSTMとCTMの選択をできるのでしょうか。

これはCCPと直接取引をしているか否かに関係していると考えます。

引用元: KPMG

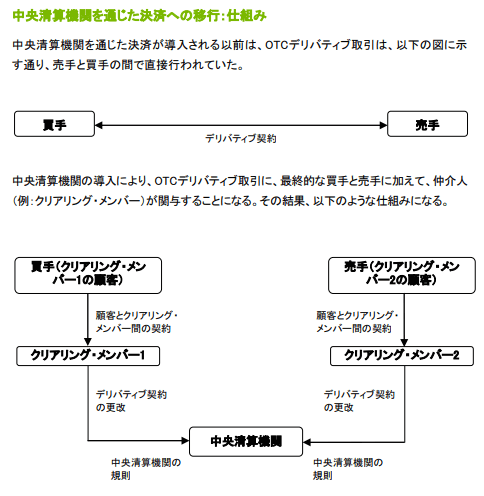

清算集中する取引の仕組み

金融機関がCCPの直接参加者となって取引を清算集中する形態をハウス・クリアリングということがありますが、これに対して直接参加者の元にぶら下がる形で間接的にCCPの枠組みに参加する形態をクライアント・クリアリングと言います。

大手金融機関以外で取引量の少ない市場参加者の場合は、直接参加者となって清算基金を負担したり、日中に複数回のマージン・コールに対応したり、破綻時にトレーダーを派遣してデフォルトマネジメントプロセスに参加することが現実的でない場合が多いため、こうした実務をクリアリング・ブローカーと呼ばれる大手金融機関が代行することによって、多くの市場参加者がCCPの恩恵を受けることが可能になります。

米国の場合はFCMモデルを採用しており、クリアリング・ブローカーが代理人となり顧客の取引を清算します。

つまり、顧客はクリアリング・ブローカーに相対しているわけではなく、あくまでもCCPとの取引を行っており、クリアリング・ブローカーがエージェントとしてその取引をサポートする形をとっています(エージェントモデル)。

この場合FCMは「代理」を行っています。

一方欧州は、SCMモデルを採用することが多く、クリアリング・ブローカーがCCPと顧客の間に立つ形態で、自らがCCPとクライアントの間に立つことになります(プリンシパルモデル)。

この場合SCMは「取次ぎ」を行っています。

なお、日本は「取次ぎ」という枠組みを使っており、米国エージェントモデルに近いものの、完全なエージェント形式ではないため、欧米の中間のようなイメージになります。

「取次ぎ」と「代理」

「取次ぎ」と「代理」はどのように違うのでしょうか。

一般的には、「取次ぎ」とは、「他人の財布」で「自分の名前」を取引相手に示して取引を成立させようとする行為といい、「代理」とは、「他人の財布」で「他人の名前」を取引相手に示して取引を成立させる行為といわれます。

FCMおよびCMとそれ以外でSTMが強制か任意か

上記で説明したように、FCMおよびCMはCCPと直接取引を実施しているため、CCPがルールブックでVMの処理にSTMモデルを採用している場合には、VMは強制的に決済とみなされることになります。

一方、FCMおよびCM以外(クライアントやエンドユーザーという)は、CCPと取引を行っているのではなく、FCMやCMと取引を行うことになります。

CCPのルールブックでVMがSTMとなっていても、それがFCMやCMとクライアントとの取引においても適用されるわけではないため、選択適用となっています。

これも上記で記載したように、米国ではエージェントモデル、欧州ではプリンシパルモデルを採用しているため、米国CCPではクライアントでもSTMが強制である、欧州CCPではCTMとSTMの選択制となっているなど、CCPによって違いがありますので、各CCPに確認する必要があります。

「取次ぎ」と「代理」はどちらが望ましいか

本来CCPの利用を促進する立場からは、クライアント・クリアリングサービス提供に際して、クリアリング・ブローカーに対して過度の負担をかけないほうが望ましいといえます。

その点で「取次ぎ」は自身が取引の当事者になるため、クリアリング・ブローカーは巨額の資本が要求されたり、レバレッジ比率の悪化を招く可能性があるため、規制の観点からは「代理」である”エージェントモデル”が望ましいといえます。