前回の記事では、ヘッジ会計の適用要件から始まり、ヘッジ対象およびヘッジ手段の適格性について説明しました。

本稿ではその続きとして、IFRS第9号で認められている3つのヘッジ会計の種類(「公正価値ヘッジ」、「キャッシュ・フロー・ヘッジ」、「純投資ヘッジ」)を紹介し、それぞれのヘッジ会計についての会計処理について解説いたします。

また、”ヘッジ手段の構成要素を指定した場合の会計処理”と”信用エクスポージャーへのFVPL指定”についても解説いたします。

目次

1.ヘッジ会計における会計処理の概要

1-1.ヘッジ会計の種類

ヘッジ会計には3つの種類が存在し、それぞれ会計処理が異なります。

- 公正価値ヘッジ

財政状態計算書に認識済みの資産・負債、または未認識の確定約定の公正価値の変動に関わるエクスポージャーをヘッジすることを目的とするもの - キャッシュ・フロー・ヘッジ

財政状態計算書に認識済みの資産・負債、または発生可能性の非常に高い予定取引から生じるキャッシュ・フローの変動に関わるエクスポージャーをヘッジすることを目的とするもの - 純投資ヘッジ

在外営業活動体に対する純投資の為替エクスポージャーをヘッジすることを目的とするもの

ヘッジ会計の種類をまとめた表を以下に記載します。

| ヘッジ会計の種類 | 内容 | 具体例 |

|---|---|---|

| 公正価値ヘッジ | 財政状態計算書に認識されている資産または負債、あるいは確定約定の公正価値の変動をヘッジするもの | 固定金利貸付金の公正価値の変動を固定金利支払い・変動金利受け取りの金利スワップでヘッジする場合 |

| キャッシュ・フロー・ヘッジ | 財政状態計算書に認識されている資産または負債、あるいは発生可能性の非常に高い予定取引から生じるキャッシュ・フローの変動をヘッジするもの | 変動金利貸付金の受取利息キャッシュ・フローの変動を変動金利支払い・固定金利受け取りの金利スワップでヘッジする場合 |

| 純投資ヘッジ | 在外営業活動体に対する純投資から生じる為替換算リスクをヘッジするもの | 米ドルを機能通貨とする在外子会社に対する純投資から生じる外貨換算剰余金(為替換算調整勘定)を、米ドル建借入金でヘッジする場合 |

1-2.ヘッジ会計の中止・バランス再調整

IFRS第9号においては、ヘッジ会計は、ヘッジ会計の適用要件を満たさなくなった場合にのみ、その中止が将来に向かって認められますが、そのような状況がない時には、ヘッジ会計の適用を任意に中止することが認められません。

ヘッジ会計の適格要件を満たさなくなる場合には、ヘッジ手段が消滅、売却、終了または行使される場合を含みますが、ヘッジ手段のロールオーバーや入れ替えについては、それが文書化されたリスク管理目的の一部である場合には、ヘッジ手段の消滅または終了に該当しません。

また、法律や規制の変更の結果として、ヘッジ手段の契約当事者間の合意に基づき、同一の集中清算機関へと契約相手を変更し、かつヘッジ手段の条件が必要最小限の変更となる場合についても、ヘッジ手段の消滅または終了には該当しません。

なお、ヘッジ関係についてのリスク管理目的に変更がなく、その他のヘッジ会計の適用要件を満たしている場合には、再度ヘッジ有効性要件を充足できるようにそのヘッジ比率を調整(バランス再調整)しなければなりません。

ヘッジ比率 一定のヘッジ対象の数量をヘッジする際のヘッジ手段の数量の割合のこと バランス再調整 ヘッジ有効性要件に従ったヘッジ比率を維持する目的で、ヘッジ対象とヘッジ手段の経済的関係が変動することに起因するヘッジ対象とヘッジ手段の数量を調整すること

バランス再調整は、会計上のヘッジ比率がリスク管理目的のために実際に使用されているヘッジ比率ではなくなった場合に生じます。

たとえば、依然として有効なヘッジ比率の周辺での変動から生じるヘッジの非有効部分は、ヘッジ比率の調整では削減することはできません。

一方、非有効部分が生じる傾向は、そのままのヘッジ比率を維持しているとヘッジ非有効部分がますます増加することになる可能性が高いため、バランス再調整が求められています。

2.公正価値ヘッジ

公正価値ヘッジの会計処理は以下の通りです。

| 会計処理 | |

|---|---|

| ヘッジ対象 | ■ヘッジしているリスク要素(例えば、金利リスク)に関連する公正価値の変動について、帳簿価額を修正し、差額は純損益に認識します。 (ヘッジ対象がOCIオプションを適用している資本性金融商品に対する投資の場合には、OCIに認識します。OCIに認識するからと言って、キャッシュ・フロー・ヘッジではありません。) ■ヘッジ対象が未認識の確定契約である場合には、公正価値の変動を資産または負債として認識し、差額は純損益に認識します。 (資産の取得または負債の引き受けを行う確定約定である場合には、確定約定実行時の資産または負債の当初帳簿価額にヘッジ対象の公正価値変動累計額を含めます。これをベーシス・アジャストメントと呼びます。) |

| ヘッジ手段 | ■公正価値の変動について、帳簿価額を修正し、差額は純損益に認識します。 (ヘッジ対象がOCIオプションを適用している資本性金融商品に対する投資の場合には、OCIに認識します。その結果、ヘッジ対象から生じる公正価値変動とOCIで相殺されることになり、ヘッジ非有効部分はOCIで認識されます。※1) |

| ヘッジ会計中止時 | ■ヘッジ対象が償却原価測定に分類される金融商品である場合には、ヘッジしているリスク要素から生じた公正価値変動調整額を、償却開始日に再計算した実効金利を用いて償却します。 |

3.キャッシュ・フロー・ヘッジ

キャッシュ・フロー・ヘッジの会計処理は以下の通りです。

| 会計処理 | |

|---|---|

| ヘッジ対象 | ■ヘッジ対象の帳簿価額は修正しません。 |

| ヘッジ手段 | ■キャッシュ・フロー・ヘッジ剰余金(OCIの1項目)を、以下の金額のうち、どちらか絶対額で小さいほうの金額で認識します。 ・ヘッジ開始当初からのヘッジ手段の利得または損失累計額 ・ヘッジ開始当初からのヘッジ対象の公正価値(現在価値)変動累計額(すなわち、ヘッジしている予想将来キャッシュ・フローの現在価値変動累計額) |

| ヘッジ会計中止時 | ■ヘッジ対象キャッシュ・フローの発生が見込まれる場合には、累積されたキャッシュ・フロー・ヘッジ剰余金の認識を継続し、将来キャッシュ・フローが発生したときには、上記キャッシュ・フロー・ヘッジ剰余金の事後的な会計処理を実施しなければなりません。 ■ヘッジ対象キャッシュ・フローの発生がもはや見込まれない場合には、即時にキャッシュ・フロー・ヘッジ剰余金から純損益に組替調整額として振り替えなければなりません。 |

3-2.ヘッジ手段に生じた損益の区分

3-3.ヘッジ有効部分にかかるOCIの事後的な会計処理

ヘッジ有効部分として認識されたOCI(キャッシュ・フロー・ヘッジ剰余金)の事後的な会計処理は以下の通りです。

- ヘッジ対象が純損益に影響を与える期間にわたりキャッシュ・フロー・ヘッジ剰余金を償却し、純損益に組替調整調整額として振り替え

- ヘッジ対象が予定取引であり、その後に非金融資産または非金融負債の認識を生じた場合、またはそのような予定取引が公正価値ヘッジの適用対象となる確定約定となった場合には、キャッシュ・フロー・ヘッジ剰余金を非金融資産または非金融負債などの当初帳簿価額に振り替え(ベーシス・アジャストメント)

- キャッシュ・フロー・ヘッジ剰余金が損失であり、その損失の回復が見込まれない場合には、回復が見込まれない部分について即時に純損益に組替調整額として振り替え

4.純投資ヘッジ

純投資ヘッジの会計処理は以下の通りです。

| 会計処理 | |

|---|---|

| ヘッジ対象 | ■ヘッジ対象の帳簿価額は修正しません。 (在外営業活動体に対する純投資の機能通貨から表示通貨への換算差額はOCI(外貨換算剰余金:為替換算調整勘定)に認識。) |

| ヘッジ手段 | ■ヘッジ手段の公正価値の変動のうち、ヘッジ有効部分(すなわち、ヘッジ手段の公正価値の変動のうち、絶対額でヘッジ対象の公正価値変動累計額までの部分)についてはOCI(外貨換算剰余金:為替換算調整勘定)に認識し、それ以外の部分についてはヘッジ非有効部分として純損益に認識します。 |

| ヘッジ会計中止時 | ■対象となる在外営業活動体の処分時又は一部処分時に、OCIを純損益に組替調整額として振り替えなければなりません。 |

5.ヘッジ手段の構成要素を指定した場合の会計処理

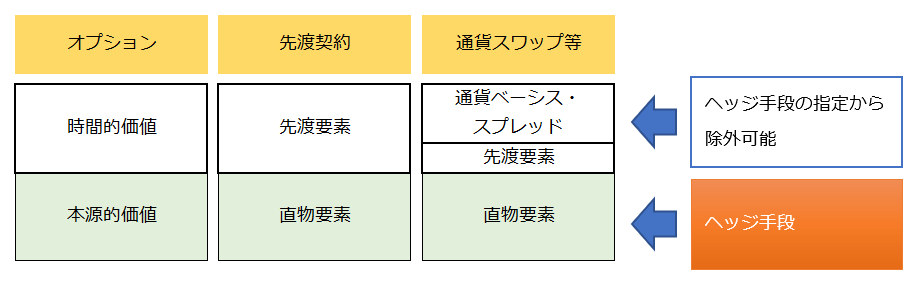

前の記事で説明したように、原則的にヘッジ手段はその全体をヘッジ手段として指定しなければなりませんが、オプションの時間的価値や先渡契約の先渡要素、通貨ベーシス・スプレッドについては、ヘッジ手段の指定から除外することを選択することができます。

ヘッジ手段は以下の場合を除き、その全体を指定しなければなりません。

- オプション契約を、本源的価値と時間的価値に区分して、本源的価値の変動のみをヘッジ手段として指定すること

- 先渡契約を、直物要素と先物要素に区分して、直物要素の変動のみをヘッジ手段として指定すること。

なお、先渡要素だけでなく、通貨スワップなどに含まれる通貨ベーシス・スプレッドもヘッジ手段の指定から除外することが可能です。 - ヘッジ手段全体の一定割合(例えば、ヘッジ手段の想定元本の50%)を指定すること。

ただし、ヘッジ手段の期間の一部だけをヘッジ手段として指定することは認められていません。

ここでは、「オプションの時間的価値」および「先渡要素および通貨ベーシス・スプレッド」の会計処理について説明します。

5-1.ヘッジ対象取引の性質

オプションの時間的価値の公正価値変動は、当初OCIに認識されますが、その後の会計処理は、ヘッジ対象取引の性質に応じて決まります。

IFRS第9号では、ヘッジ対象取引を「取引に関連したヘッジ対象」と「期間に関連したヘッジ対象」に区分しており、どちらの区分に分類されるかのよって、会計処理は異なります。

取引に関連したヘッジ対象 このような対象をヘッジするために用いられるオプションの時間的価値は、取引コスト(取引の原価の一部を構成)の性格を有します。 たとえば、商品の予定仕入のヘッジが例として挙げられます。 期間に関連したヘッジ対象 このような対象をヘッジするために用いられるオプションの時間的価値は、特定期間にわたるリスクに対する保全コストという性質を有します。 たとえば、6カ月にわたる商品在庫のヘッジが例として挙げられます。

5-2.オプションの時間的価値

オプションの本源的価値の変動のみをヘッジ手段として指定する場合には、以下の会計処理を必ず適用しなければなりません。

5-2-1.取引関連のヘッジ対象の場合

時間的価値から生じる公正価値の変動はOCIで認識され、OCIに累積された金額は、キャッシュ・フロー・ヘッジ剰余金に累積された金額と同様に取り除かれます。

すなわち、ヘッジ対象取引がその後、非金融商品の認識となった場合、当該金額が「ベーシス・アジャストメント」となり、ヘッジされたキャッシュ・フローが純損益に影響を与えるのと同じ期間に純損益に振替えられることになります(組替調整額)。

ヘッジ対象が予定取引であり、その後に非金融資産または非金融負債の認識を生じた場合、またはそのような予定取引が公正価値ヘッジの適用対象となる確定約定となった場合、OCI累積額を非金融資産または非金融負債などの当初帳簿価額に振り替えます。

5-2-2.期間関連のヘッジ対象の場合

時間的価値から生じる公正価値の変動はOCIで認識され、OCIに累積された金額は、規則的かつ合理的な基準を用いて償却し、組替調整額として純損益に振り替えます。

償却期間は、オプションの本源的価値に関するヘッジ調整が、純損益に影響を与える期間となります。

ただし、オプションのヘッジ対象がOCIを通じて公正価値で測定される資本性金融商品の場合は、OCI認識します。

引用元: EY

5-3.先渡契約などの先渡要素および通貨ベーシス・スプレッド

先渡契約などをヘッジ手段として使用する場合で、直物要素と先物要素および通貨ベーシス・スプレッドを区分し、直物要素の変動のみをヘッジ手段として指定する場合の、ヘッジ手段から除外した先渡要素および通貨ベーシス・スプレッドは、オプションの時間的価値と同様に、ヘッジ対象が取引なのか、期間関連なのかという判断をしたうえで、会計処理することができます。

なお、先渡契約などの直物要素と先渡要素および通貨ベーシス・スプレッドを区分して、先渡契約などの直物要素の変動のみをヘッジ手段として指定する場合には、上記の会計処理を選択することができる一方で、ヘッジ手段から除外した先渡要素などの公正価値の変動を純損益に認識する会計処理を選択することも認められています。

この点、オプションの時間的価値の会計処理と取り扱いが異なっております。

6.信用エクスポージャーへのFVPL指定

銀行などでは、リスク管理上、クレジット・デリバティブを使用して貸付金やコミットメントの信用エクスポージャーをヘッジしていますが、金融商品の信用リスクは、IFRS第9号における適格なヘッジ対象として指定可能なリスク要素とするのが困難であるため、信用リスクに対するヘッジ会計の適用はできません。

その結果、ヘッジ対象である信用エクスポージャーを有する貸付金は償却原価で測定され、クレジット・デリバティブは公正価値で測定されるという会計上のミスマッチが発生します。

これを解消するため、クレジット・デリバティブを用いた信用エクスポージャーのヘッジについて、IFRS第9号では、ヘッジ会計そのものの適用はできないものの、公正価値オプションの適用要件を拡大し、会計上のミスマッチに対応しております。

信用エクスポージャーへのFVPL指定の会計処理については、以下の記事でまとめておりますのでご参照ください。