国際会計基準審議会(IASB)は2013年11月19日、IFRS第9号(2013年)「金融商品(ヘッジ会計及びIFRS第9号、IFRS第7号及びIAS第39号の改訂)」の新たなバージョンを公表しました。

このIFRS第9号(2013年)により、新たなヘッジ会計基準が導入されました。

ただし、IFRS第9号(2013年)は、銀行などの企業が用いるより複雑なリスク管理を示す用語として使われる、いわゆる「マクロ・ヘッジ」会計についてのソリューションを提供してはおらず、マクロ・ヘッジを対象とした会計モデルは現在別個の基準として開発途上です。

なお、IAS第39号においては、金融資産または金融負債のポートフォリオに対する金利エクスポージャーの公正価値ヘッジが認められており、IFRS第9号に基づくヘッジ会計を適用する場合でも、IASBにおけるマクロヘッジ・プロジェクトが完了するまでは、このIAS第39号に基づくポートフォリオに対する金利エクスポージャーの公正価値ヘッジを引き続き適用することができます。

IFRS第9号のヘッジ会計

新しいヘッジ会計モデルの究極の目的は、金融商品を用いるリスク管理活動について有用な情報を提供し、企業がリスクをどのように管理しているか、そうしたリスクがヘッジによりどの程度緩和されているかが、財務報告に正確に反映されるようにすることでした。

特に、新しいヘッジ会計モデルは、企業のリスク管理戦略及びヘッジを行う根拠とヘッジの財務諸表への影響が、より密接に関連付けられることを目的としています。

1.ヘッジ会計の適格要件

ヘッジ会計を適用するためには、以下の3つの適格要件を満たさなければなりません。

- 適格なヘッジ会計およびヘッジ手段のみでヘッジ関係が構成されていること

- ヘッジ関係の指定およびヘッジに関するリスク管理目的やリスク管理戦略についての正式な文書化がヘッジ関係の指定当初から存在すること

- 以下3つのヘッジ有効性要件すべてを充足していること

①ヘッジ対象とヘッジ手段の間に経済的関係が存在すること

②信用リスクによる影響が、ヘッジの経済的関係から生じる価値変動に著しく優越するものではないこと

③ヘッジ関係のヘッジ比率が、企業の実際のヘッジ対象およびヘッジ手段の数量に基づくものであること

(ただし、その指定を行うことで、ヘッジ会計の目的と不整合になる会計上の結果をもたらすようなヘッジ非有効部分を作るヘッジ比率の設定は不可)

1-1.適格なヘッジ会計およびヘッジ手段のみでヘッジ関係が構成されていること

1つ目の要件として、ヘッジ関係が適格なヘッジ対象とヘッジ手段で構成されていることが求められています。

リスク管理活動では、会計上認識していない、または認識できない取引を対象としてヘッジ活動を行うことがあり、またヘッジ対象の期間、リスク要素、割合など、一概にヘッジ対象と言っても様々なことを考慮しなければならないため、IFRS第9号ではヘッジ会計の適用を認めるうえで適格なヘッジ対象が定義されています。

同様に、ヘッジ手段についても適格なヘッジ手段が定義されており、これらの適格なヘッジ対象およびヘッジ手段でヘッジ関係が構成されていることを求めているものです。

1-2.ヘッジ関係の指定およびヘッジに関するリスク管理目的やリスク管理戦略についての正式な文書化がヘッジ関係の指定当初から存在すること

2つ目の要件は、ヘッジ会計を適用した場合の懸念点である利益操作を防ぐことを主な目的として定められているもので、ヘッジ会計の適用を開始する時点でヘッジ対象とヘッジ手段を特定し、ヘッジされるリスクの性質やヘッジ有効性の評価方法(ヘッジ非有効部分の発生原因の分析やヘッジ比率の決定方法を含む)について事前に文書化しておくことを求めています。

なお、IFRS第9号において、「リスク管理戦略」および「リスク管理目的」は以下のように定められています。

リスク管理戦略 企業がリスクをどのように管理するかを決定する最高レベルで設定されるものであり、通常、企業がさらされているリスクを特定し、企業がそれにどのように対応するかを示すもの リスク管理目的 特定のヘッジ関係のレベルに適用されるもので、ヘッジ対象に指定したエクスポージャーをヘッジするために、どういった特定のヘッジ手段を使用するかということを示すもの

1-3.以下3つのヘッジ有効性要件すべてを充足していること

ヘッジの有効性とは、ヘッジ対象の公正価値変動またはキャッシュ・フロー変動をヘッジ手段のそれが相殺する程度のことで、ヘッジ非有効部分とは、その相殺が生じていない部分のことであるとIFRS第9号では定義されています。

IFRS第9号におけるヘッジ有効性は、以下の3つの要件をすべて満たすこととされています。

①ヘッジ対象とヘッジ手段の間に経済的関係が存在すること

本要件は、ヘッジ対象とヘッジ手段が同一または一定の経済的関係(例えば貸付金の参照金利と金利スワップの参照金利の一致など)を有する場合には、それぞれの公正価値またはキャッシュ・フローの変動が反対方向に動き、相殺を実現するという期待ができるため、将来も有効なヘッジ関係が継続可能との考えに立つものです。

②信用リスクによる影響が、ヘッジの経済的関係から生じる価値変動に著しく優越するものではないこと

本要件はヘッジ関係が有効に機能しない可能性としてヘッジ対象またはヘッジ手段の信用リスクの変動による影響を挙げているもので、その影響がヘッジの経済的関係から生じる公正価値またはキャッシュ・フローの変動を大きく上回る場合には、有効なヘッジ関係が成立しないとする考え方に立つものです。

なお、経済的関係が安定して推移している場合で、経済的関係から生じる公正価値変動が小さく、デリバティブの契約相手先の信用度の著しい悪化は発生していないものの、信用リスクによる公正価値変動の影響が経済的関係から生じる公正価値変動と比較して相対的に大きくなってしまう場合は、本要件を満たさないケースとして想定されていません。

③ヘッジ関係のヘッジ比率が、企業の実際のヘッジ対象およびヘッジ手段の数量に基づくものであること

本要件は、企業のリスク管理活動の影響を財務諸表上で表現するための会計処理というヘッジ会計の目的に沿った要件であり、リスク管理と会計におけるヘッジ対象とヘッジ手段の整合性を求めるために、実際に用いられているヘッジ対象およびヘッジ手段の数量を基礎としてヘッジ会計上のヘッジ比率を求めるものです。

例えば、企業が実際にヘッジ対象の85%をヘッジしている場合には、ヘッジ会計上もヘッジ対象の85%をヘッジするために実際に使用するヘッジ手段の数量を基礎としたヘッジ比率を用いてヘッジ関係を指定することが求められます。

上記①~③のヘッジ有効性要件については、ヘッジ関係の指定当初およびその後の継続的に、ヘッジ関係に影響を与えるヘッジ非有効部分の発生原因を分析し、ヘッジ関係が有効であるかどうかを将来的予測的に確認することが求められております。

ヘッジ非有効部分の発生原因の例をいくつか挙げてみます。

| 非有効発生原因 | 例 |

|---|---|

| 参照する変数の差異(ベーシスの差異) | TIBORを参照する貸付金をヘッジ対象とし、LIBORを参照する金利スワップをヘッジ手段とする場合。 |

| タイミングの差異 | 変動金利貸付金をヘッジ対象とし、金利スワップをヘッジ手段とする場合で、それぞれの金利改定日が異なる場合。 |

| 想定元本の差異 | 貸付金をヘッジ対象とし、金利スワップをヘッジ手段とする場合で、それぞれの元本・想定元本の金額が異なる場合。 |

| 信用リスク | デリバティブに含まれる相手先、または、自社の信用リスクから生じるヘッジ手段の公正価値変動額(たとえば、貸付金の金利リスクをヘッジ対象とし、無担保の金利スワップをヘッジ手段とする場合、ヘッジ対象は金利リスクのみが再評価される一方で、金利スワップはその全体が再評価されるため、ヘッジ非有効部分が発生する) |

1-4.ヘッジの有効性評価方法

IFRS第9号では、ヘッジの有効性評価の方法については特定していませんが、ヘッジ関係の特性(ヘッジ非有効部分の発生原因を含む)を補足することができる方法を採用することとし、その方法は定性的評価でも定量的評価でもよいとされています。

例えば、ヘッジ対象とヘッジ手段の重要な条件(元本、満期、参照金利など)が一致する場合には、定性的評価のみでヘッジ関係は有効であると判断できる可能性があります。

一方で、重要な条件が一致しない場合には、定量的評価をしなければならない可能性があります。

2.ヘッジ対象

2-1.適格なヘッジ対象

IFRS第9号における適格なヘッジ対象は以下の通りです。

個別の項目だけでなく、複数項目から構成されるグループ、ある項目の構成要素、合成エクスポージャー(適格なヘッジ対象とデリバティブを合成したエクスポージャー)を指定することも可能です。

- 財政状態計算書に認識済みの資産・負債

⇒公正価値ヘッジ、キャッシュ・フロー・ヘッジ - 未認識の確定約定(契約は締結しているが財政状態計算書上認識されていないもの)

⇒公正価値ヘッジ - 発生可能性の非常に高い予定取引

⇒キャッシュ・フロー・ヘッジ - 在外営業活動体に対する純投資

⇒純投資ヘッジ

一方で、ヘッジ対象取引が連結会社間の内部取引であっても、ヘッジ対象リスクが貨幣性項目の為替リスクである場合には、連結財務諸表において適格なヘッジ対象となる可能性があります。

これは、機能通貨の異なる連結会社間の貨幣性項目については、債権債務が連結財務諸表において相殺消去されたとしても、為替差損益は連結財務諸表上消去されないため適格なヘッジ対象として認められているものです。

IFRS第9号では、ヘッジ対象は個別に識別可能かつ信頼性をもって測定可能でなければならないとされ、信用リスクや契約上明記されていないインフレーション・リスクについては本要件を満たすことが困難であるとされています。

なお、信用リスクのエクスポージャーに対するクレジット・デリバティブを用いたリスク管理に関する会計処理は別途の選択肢(FVO適用の例外処理といわれる)が定められております。

FVO適用の例外処理を含めた、信用リスク・エクスポージャーに対するヘッジについて詳しく知りたい方は以下の記事をご参照ください。

2-2.ヘッジ対象の指定

ヘッジ対象はその項目全体を指定することも、その項目の構成要素のみを指定することも可能です。

構成要素をヘッジ対象として指定できるのは、以下の場合のみになります。

①ある項目のキャッシュ・フロー又は公正価値の変動のうち、特定のリスク(リスク要素)に起因する部分

構成要素をヘッジ対象とする場合には、リスク要素が個別に識別可能な金融商品、または、非金融商品の構成要素であり、かつそのリスク要素の変動に伴うキャッシュ・フローまたは公正価値の変動が信頼性をもって測定可能でなければなりません。

なお、キャッシュ・フローまたは公正価値の変動のうち、一定の価格や変数を上回るまたは下回る部分を指定することも可能です(片側リスク)。

②選択された1つ又は複数の契約上のキャッシュ・フロー

契約に含まれるキャッシュ・フローの一部を選択してヘッジ対象として指定することができます。

③名目金額部分、すなわち、ある項目の金額の特定の部分

元本の特定部分をヘッジ対象として指定する方法には、項目全体に対する比率で指定する方法(たとえば、契約キャッシュ・フローの50%)と、項目全体の階層部分を指定する方法があります。

階層部分は、定義された母集団または元本から特定して指定することができます。

例えば、以下のようなものがあげられます。

- 20X1年4月に実行される貸付金契約元本のうち、最初に実行される10,000百万円

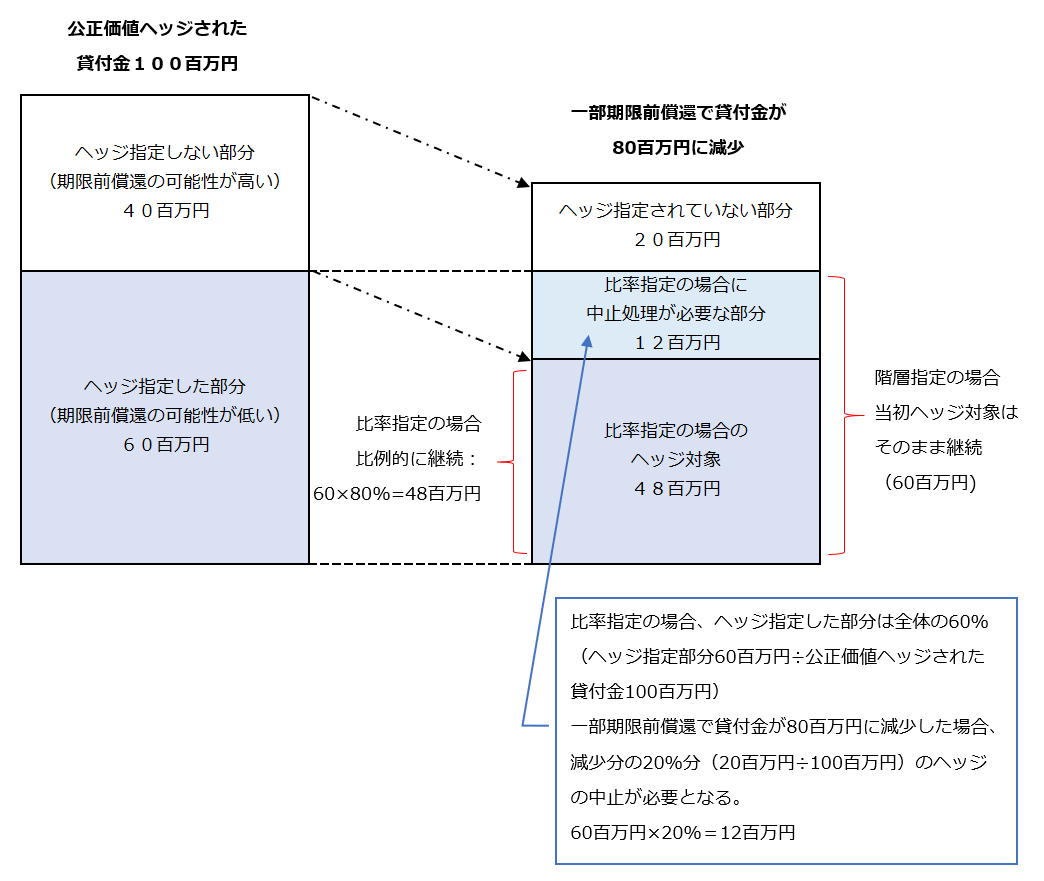

- 期限前償還可能な貸付金元本100百万円のうち、底溜階層部分(ボトム・レイヤー)の60百万円

(公正価値ヘッジを適用する場合には、ヘッジ対象である底溜部分を再評価する際に期限前償還オプションの価値を含めて再評価しなければならず、これを除いて再評価することは認められません)

期限前償還可能な貸付金グループをヘッジ対象として指定する場合に、比例で指定する場合と階層で指定する場合を比較した図が以下になります。

ある項目の構成要素とキャッシュ・フロー合計との関係

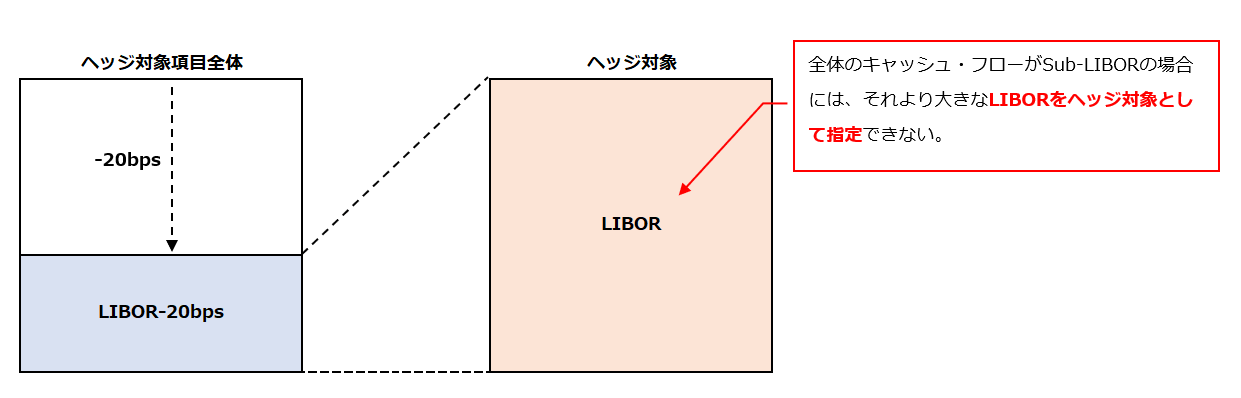

IFRS第9号には、「金融商品または非金融商品項目のキャッシュ・フローの構成要素がヘッジ対象として指定されている場合には、当該構成要素は当該項目全体のキャッシュ・フローの合計額以下でなければならない」(B6.3.21項)という原則がある。

これは、全体のキャッシュ・フローがSub-LIBOR(LIBORよりも低い水準のこと。例えば、LIBOR-20bps)の場合には、それより大きなLIBORをヘッジ対象として指定できないという意味である。

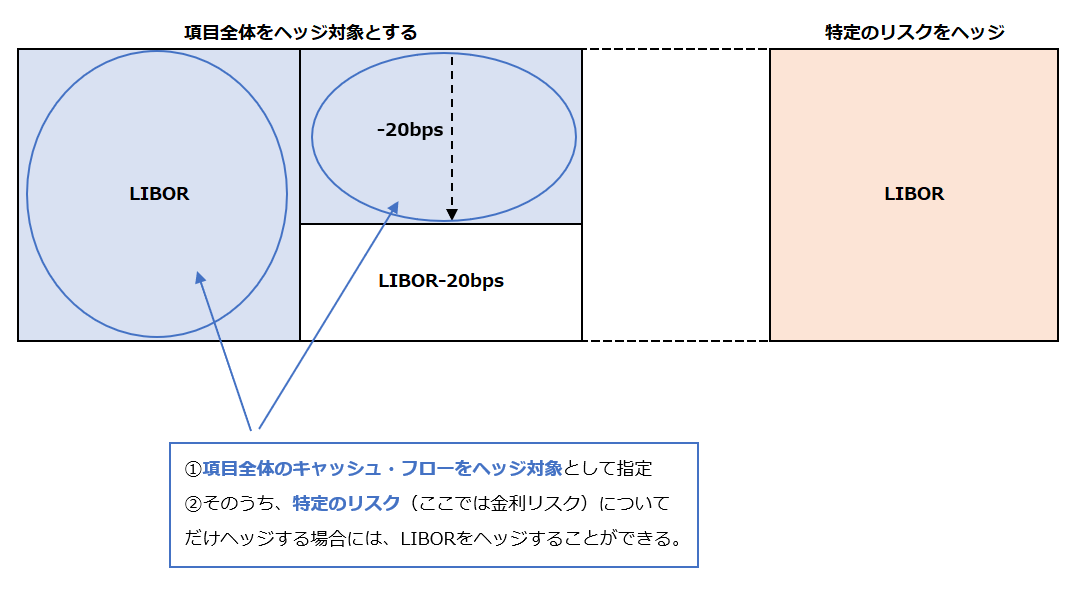

ただし、B6.3.31項但書では、「項目全体のキャッシュ・フローのすべてをヘッジ対象に指定して、ある特定のリスクだけについて(例えば、LIBORまたはベンチマーク商品価格の変動に起因する変動についてのみ)ヘッジすることができる」とも規定されている。

つまり、項目全体のキャッシュ・フローをヘッジ対象とし、そのうちのある特定のリスク(ここでは金利リスク)についてだけヘッジとする場合には、LIBORをヘッジすることができる。

なお、金融商品または非金融商品のキャッシュ・フローの構成要素をヘッジ対象として指定する場合には、全体のキャッシュ・フローと同じもしくはそれ以下のキャッシュ・フローを指定しなければなりません。

全体のキャッシュ・フローを上回るようなヘッジ対象の指定は認められません。

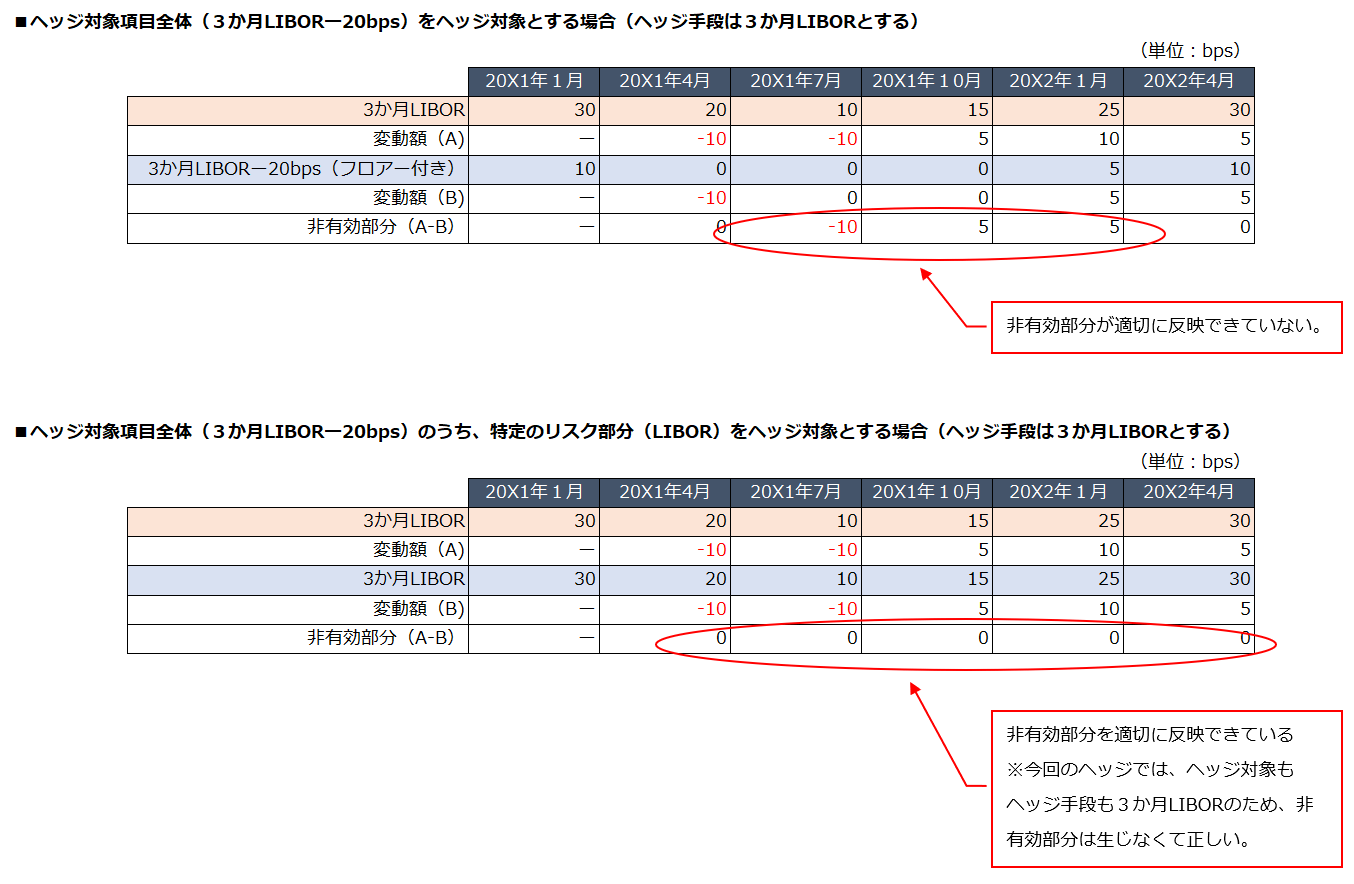

3か月LIBOR-20bpsとなっている変動金利貸付金(フロアーあり)をヘッジ対象、3か月LIBORを参照する金利スワップをヘッジ手段とする場合、3か月LIBORが20bps以上の時にはヘッジ対象とヘッジ手段の公正価値の変動は一致します。

ところが、3か月LIBORが20bpsを下回ると、ヘッジ対象の金利変動はゼロになる一方で、ヘッジ手段である3か月LIBORを参照する金利スワップは20bps未満であっても金利変動が起こるため、公正価値の変動はヘッジ対象とヘッジ手段で一致しません。

一方で、変動金利貸付金のキャッシュ・フローの全体を3か月LIBORについてヘッジ対象として指定する場合には、LIBORが20bpsを下回るときに、ヘッジ対象とヘッジ手段の間にヘッジ非有効部分が生じるという経済的なミスマッチを適切に表現できるため、この指定は認められています。

この「金融商品または非金融商品項目のキャッシュ・フローの構成要素がヘッジ対象として指定されている場合には、当該構成要素は当該項目全体のキャッシュ・フローの合計額以下でなければならない」(B6.3.21項)という原則を適用した例として、B6.3.22項では、実効金利(全体キャッシュ・フロー)がLIBORよりも低い(Sub-LIBOR)金融負債の場合には、企業が次のものを指定することができないと記述しています。

- LIBORでの金利(公正価値ヘッジの場合には元本金額を加算)と同額の当該負債の構成要素

- 負債の残余構成要素

アプリケーション・ガイダンスでは、具体的に、固定金利の金融負債、変動金利の金融負債及び非金融商品の3つの例が示されています。

いずれの例も、キャッシュ・フロー全体をヘッジ対象として指定する場合の例と考えられます。

例えば、下記の具体例では、実効金利がLIBOR-100bpsであっても、LIBORを指定できることになっています。

実効金利がLIBORよりも100bps低い固定金利の金融負債の場合には、企業は当該負債全体(すなわち、元本にLIBORマイナス100bpsの金利を加えたもの)の価値の変動のうち、LIBORの変動に起因する変動を、ヘッジ対象として指定することができる。

固定金利の金融商品がその組成から一定期間経過後にヘッジされ、その間に金利が変化している場合には、企業は当該項目について支払う契約上の金利よりも高いベンチマーク金利に等しいリスク構成要素を指定することができる。

企業がそのようにできるのは、ベンチマーク金利が、企業がヘッジ対象を初めて指定する日に企業が当該金融商品を購入していたと仮定した実効金利よりも低い場合である。

2-3.ヘッジ対象の指定(合成エクスポージャー)

適格なヘッジ対象とデリバティブを合成したエクスポージャーをヘッジ対象として指定することも認められます。

この指定を行うためには、適格なヘッジ対象とデリバティブを組み合わせたエクスポージャーが、特定のリスクに対する1つのエクスポージャーとして管理されていることが前提となります。

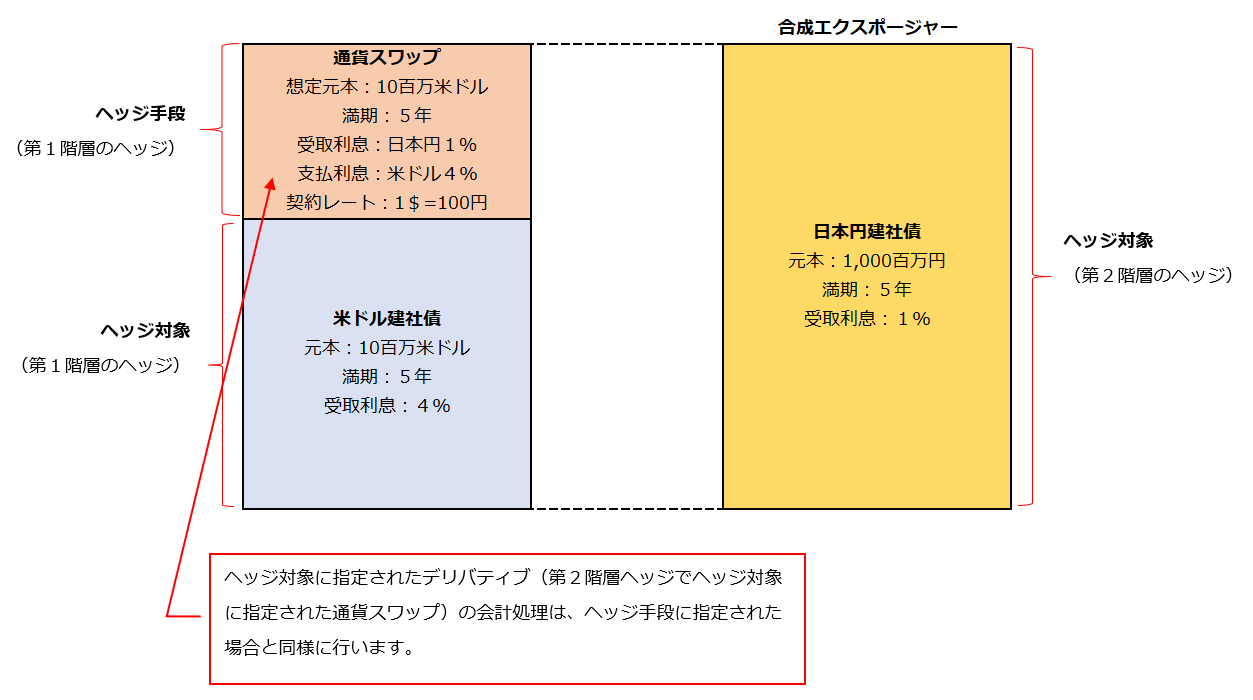

例えば、外貨建固定利付社債を発行する際に、通貨スワップ(外貨建固定金利受け取り、機能通貨建変動金利支払い)を同時に契約するような場合、合成してヘッジ対象として指定することで機能通貨建変動金利社債と考えることが可能になります。

なお、合成エクスポージャーとしてヘッジ対象に指定される適格なヘッジ対象とデリバティブは、その前段階としてそれぞれヘッジ対象とヘッジ手段に指定され(第1階層のヘッジ関係)、その後、合成エクスポージャーをヘッジ対象、別のデリバティブをヘッジ手段としてヘッジ関係が構築されます(第2階層のヘッジ)。

そのため、合成エクスポージャーとしてヘッジ対象に含まれるデリバティブは、第一階層のヘッジ関係におけるヘッジ手段として会計処理が行われます。

米ドル建固定利付社債に対して米ドル固定金利と円変動金利を交換する通貨スワップを組み合わせ、リスク管理上、円建て変動金利付社債として管理している場合の合成エクスポージャーを図示したものは以下のとおりであり、この合成エクスポージャーをヘッジ対象として、ヘッジ会計を行うことができます。

2-4.ヘッジ対象の指定(グループヘッジおよび純額のエクスポージャー)

複数の項目をグループで指定することも厳格なヘッジ対象として認められます。

これは、資産と負債を分けて指定することも、資産・負債を1つのグループとして指定すること(純額ポジションの指定)も含まれますが、以下の要件を満たさなければなりません。

- グループを構成する各項目(構成要素を含む)が適格なヘッジ対象であること

- リスク管理上、グループを構成する項目は、グループとして一括して管理されていること

- 純額ポジションをキャッシュ・フロー・ヘッジで指定する場合には、以下の条件を満たすこと

・ヘッジするリスクが為替リスクであること

・純額ポジションを構成する項目に予定取引が含まれる場合には、その予定取引の内容・数量・純損益に影響を与えると見込まれる期間について特定していること

ここで、為替リスク以外のリスク(金利リスクや株価リスクなど)について、純額ポジションをヘッジ対象として指定することは、公正価値ヘッジの場合のみ可能となります。

そのため、為替リスク以外のリスクに対する純額ポジションについては、キャッシュ・フロー・ヘッジは適用できず、その結果、ヘッジ対象に予定取引を含むことができないことに注意が必要です(∵予定取引をヘッジ対象にするヘッジ方法はキャッシュ・フロー・ヘッジのみ)。

3.ヘッジ手段

IFRS第9号における適格なヘッジ手段は以下のとおりです。

- デリバティブ(ただし、正味の売建オプションは除く※)

- FVPL測定に分類されるデリバティブ以外の金融資産および金融負債

(ただし、公正価値オプションを適用した金融負債は除く) - 為替リスクのヘッジの場合、上記項目に加え、デリバティブ以外の金融資産および金融負債の為替リスク要素

(ただし、OCIオプションを適用した資本性金融商品に対する投資は除く)

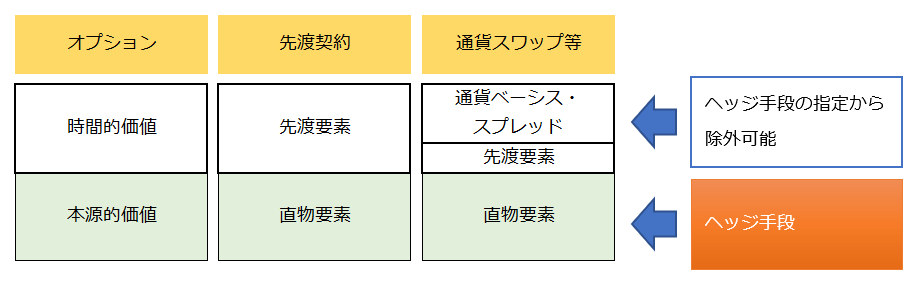

ヘッジ手段は以下の場合を除き、その全体を指定しなければなりません。

- オプション契約を、本源的価値と時間的価値に区分して、本源的価値の変動のみをヘッジ手段として指定すること

- 先渡契約を、直物要素と先物要素に区分して、直物要素の変動のみをヘッジ手段として指定すること。

なお、先渡要素だけでなく、通貨スワップなどに含まれる通貨ベーシス・スプレッドもヘッジ手段の指定から除外することが可能です。 - ヘッジ手段全体の一定割合(例えば、ヘッジ手段の想定元本の50%)を指定すること。

ただし、ヘッジ手段の期間の一部だけをヘッジ手段として指定することは認められていません。

IFRS第9号に基づき、区分して会計処理が求められる組込デリバティブ(正味の売建オプションを除く)も、ヘッジ手段として適格です。

一方で、混合契約に組み込まれているデリバティブであっても、IFRS第9号に基づき一体として処理することが求められているものは、ヘッジ手段として適格ではありません。

リスク管理上、内部取引をヘッジ手段として指定している場合でも、ヘッジ会計上は外部との取引のみがヘッジ手段として適格になります。

ただし、内部デリバティブについて外部とのデリバティブと紐づけることができる場合には、外部とのデリバティブが適格なヘッジ手段であれば、内部デリバティブもヘッジ手段として適格になる可能性があります。

~まとめ~

前述のように、内部取引はヘッジ対象とはならないが、ヘッジ手段にはなる可能性がある。

内部取引がヘッジ対象とならないのは、内部取引は相殺消去されてしまうことから、ヘッジする必要性がないためです。