有価証券は債券と持分証券から構成されています。

有価証券(債券と持分証券)は、その保有意思・能力または公正価値の入手可能性(市場性の有無)により、評価方法および損益計上時期が異なります。

目次

持分証券とは

持分証券(equity security)とは、発行体の所有権(ownership interest)を示す証券(普通株式、優先株式および他の資本株式)、または固定(決定できる)価格で所有権を取得する権利(ワラント、オプション、コール・オプション)または処分する権利(プット・オプション)を示す証券のことです。

持分証券に含まれないものの例は以下の通りです(321-10-20)。

- 売建持分オプション(written equity option)(買手の義務ではなく、売手(writer)の義務を示す)

- 持分証券に関する現金決済のオプション、または証券を基礎にした指標のオプション(これらの金融商品は所有権を示すものではない)

- 発行条件において、発行企業により強制償還される(または投資者のオプションにより償還される)条件の転換社債または優先株式

※持分証券はMES(marketable-equity-security)と呼ばれます。

適用される会計基準

もし持分証券の定義に該当する場合であったとしても、必ずしもここで説明するASC320が適用されるわけではありません。

その持分証券にFVOを適用している場合にはASC825が適用されますし、持分法投資(equity method investments)であればそのequity method of accountingが適用されます。

また上記に持分証券の例として示した所有権を取得する権利としてのコール・オプションについてもASC815(デリバティブとヘッジ)が適用されます。

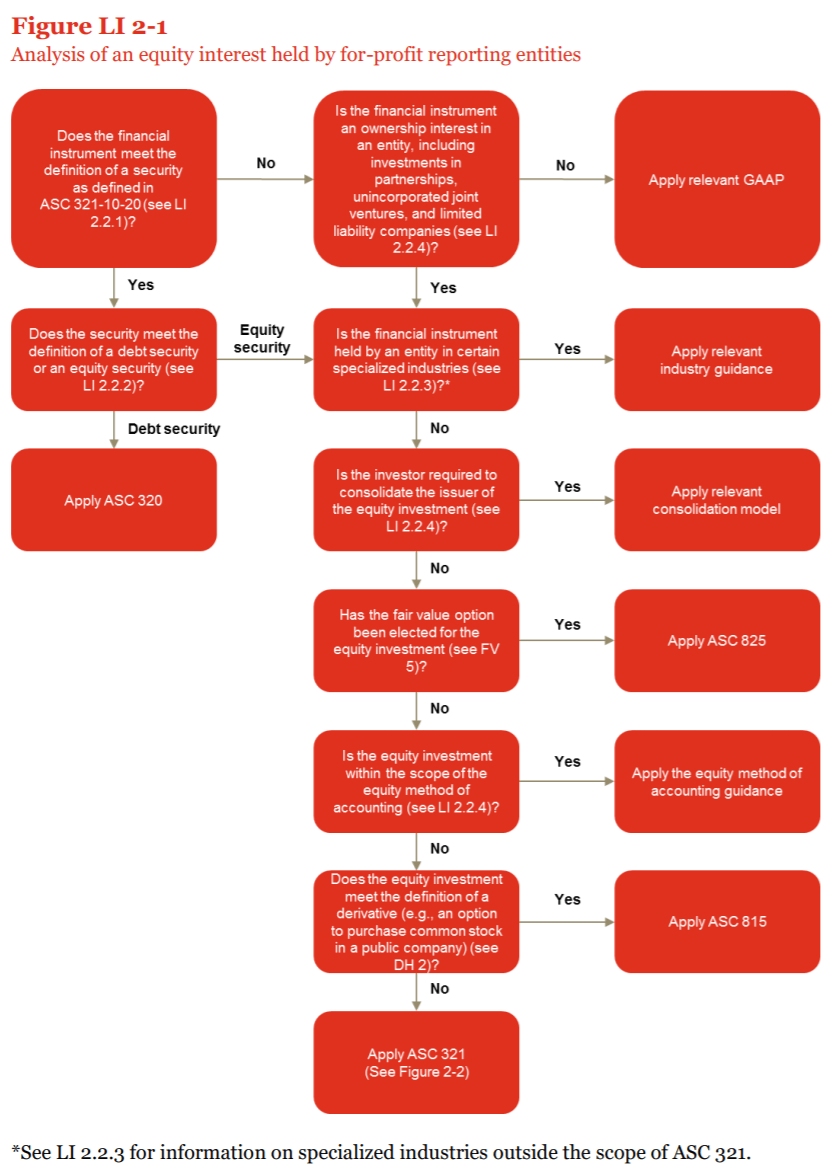

チャートに示すと以下の通りになります。

引用元: PwC Accounting Guides「Loans and Investments」

持分証券の会計処理

以前は「持分証券」は「債券」と同じASC320-10で取り扱われていましたが、ASU2016-01が公表され持分証券の会計を変更したこともあり、サブ・トピック320-10は「債券」のみを、新設したサブ・トピック321-10は「持分証券」を規定しています。

ASU2016-01が公表されたことにより、持分証券は公正価値で測定し、評価損益をPLに計上しなくてはならなくなりました。

これは持分証券をAFSとして保有していてもOCIに計上することはできず、また非上場株式のように公正価値を容易に決定できない持分証券についても、原則として公正価値(例外処理あり)で測定されることになりました。

「持分証券」のその後の測定に関する改訂前と改訂後の比較は以下の通りです。

| 持分証券 | 改訂前 | 改訂後(ASU 2016-01) |

|---|---|---|

| トレーディング証券(Trading) | FVTNI | FVTNI(変更なし) |

| 売却可能証券(AFS)のうち、公正価値を容易に決定できる証券 | FVTOCIまたはFVTNI(公正価値オプション) | FVTNI |

| 売却可能証券(AFS)のうち、公正価値を容易に決定できない証券 | 原価またはFVTNI(公正価値オプション) | FVTNIまたは例外的に原価(選択適用) |

| 持分法投資 | 持分法 | 持分法 |

FVOCIとはFair Value Through Other Comprehensive Incomeの略であり、公正価値の変動をOCI(その他の包括利益)で計上する会計処理

容易に決定できる公正価値がない持分証券(例外)を除いて、持分証券での投資は財政状態計算書では公正価値でその後の測定を行い、持分証券の未実現保有損益は損益(FVTNI)に含めます(321-10-35-1)。

ASU2016-01設定の背景

債券などの負債性金融商品においては、その価値を実現する方法は、売却か満期保有かの選択肢があるものの、株式などの資本性金融商品おいては、満期がないため、その価値を実現する主たる方法は、配当による回収を除けば、売却しかありません。

したがって、資本性金融商品については公正価値により測定することが適切であるとの結論に至りました。

これに対し、市場関係者は、「戦略投資」については、公正価値の変動をその他の包括利益(OCI)に含める例外を設けることを主張していましたが、FASBは、このような例外を含めることは会計処理を複雑にすることから、採用しませんでした。

FASBは、IASBが過去に同様の審議を行った際に、「戦略投資」を原則主義的に定義することは困難であり、必ずしも財務諸表の利用者にとっての有用性を増加させるとは限らないにもかかわらず、複雑性が増すとの結論に至ったことも参考にしました。

IFRSにおける資本性金融商品の会計処理

IFRSでは資本性金融商品はSPPI要件を満たさないため、FVPL測定(米国基準のFVTNI測定)されますが、「戦略投資」についてはFVOCIオプションを設けることにより、公正価値の変動をPL測定ではなくOCIを通じて認識することが可能となっています。

IFRSについては以下の記事を参考にしてください。

容易に決定できる公正価値(readily determinable fair value)

以下の条件のいずれかに該当すれば、持分証券には容易に決定できる公正価値があることになります。

- 売却価格またはビッド・アンド・アスクド公示価格がSEC(米国証券取引委員会)に登録した証券取引所または店頭市場で現在利用可能な場合には、持分証券の公正価値は容易に決定できる

- その海外市場が米国市場の1つと比較可能な量と範囲である場合、海外市場でのみ取引される持分証券の公正価値は容易に決定される

- 1株当たりの公正価値が決定され、公開され、現在の取引の基礎となっている場合、ミューチュアル・ファンドまたはミューチュアル・ファンドに類似する構造への投資である持分証券の公正価値は容易に決定できる

容易に決定できる公正価値がない持分証券(例外)

企業は、容易に決定できる公正価値がない持分証券を、「(該当ある場合には減損控除後の)取得原価」に「同じ発行者の同一または類似の投資の秩序ある取引での観察可能な価格の変動から生じる金額」を加減算した金額で測定することを選択できます。

この選択は、投資ごとにしなければなりません。

企業がいったんこの選択をすると、投資がこの測定について適格でなくなるまで、企業は継続してこの選択を適用しなければなりません。

企業は、各報告年度末に容易に決定できる公正価値がない持分証券として適格であるかどうかを再評価します(321-10-35-2)。

開示

損益計算書が表示される各期間について、企業は以下のように計算される各期末日現在で保有している持分証券に関するその期間の未実現損益の金額を開示します(321-10-50-4)。

| 持分証券について当期間に認識された純損益 | 3,000 |

| 控除:当期間に売却された持分証券の当期間の純損益 | (1,000) |

| 報告日現在で保有している持分証券の報告期間の未実現損益 | 2,000 |