米国財務会計基準審議会(FASB)は、2017年8月、ヘッジ会計の改訂を公表しました。

リスク管理活動と財務報告の整合性を高めることを目的とし、かつ、その複雑性及び煩雑性を減らすことにより、従来基準の問題点に対処することを意図した限定的な改訂です。

限定的改訂というものの、キャッシュ・フロー・ヘッジや純投資ヘッジにおけるヘッジの非有効部分の認識が不要になるなど、従来の米国ヘッジ会計の処理とは異なります。

また、IFRS第9号のヘッジ会計との差異が大きくなります。

本稿では、米国ヘッジ会計の改訂の概略を説明し、IFRSヘッジ会計との主な相違点を解説します。

目次

ASU2017-12の改訂ポイント

- ヘッジ会計とリスク管理活動をより整合させ、かつ、複雑性の低減を目指す限定的改訂であり、財務諸表作成者のコストや労力の削減につながることが期待される。

- キャッシュ・フロー・ヘッジや純投資ヘッジではヘッジの非有効部分の認識が不要になる。有効部分と非有効部分の両方をその他の包括利益に計上し、ヘッジ対象の損益認識時点で、ヘッジ対象と同一の損益科目を使って純損益に認識する。

- IFRS第9号のヘッジ会計との差異が大きくなる。

改訂の概要

従来のヘッジ会計とはどのように異なるのか、その概要を以降で解説します。

1.認識及び表示に関する変更

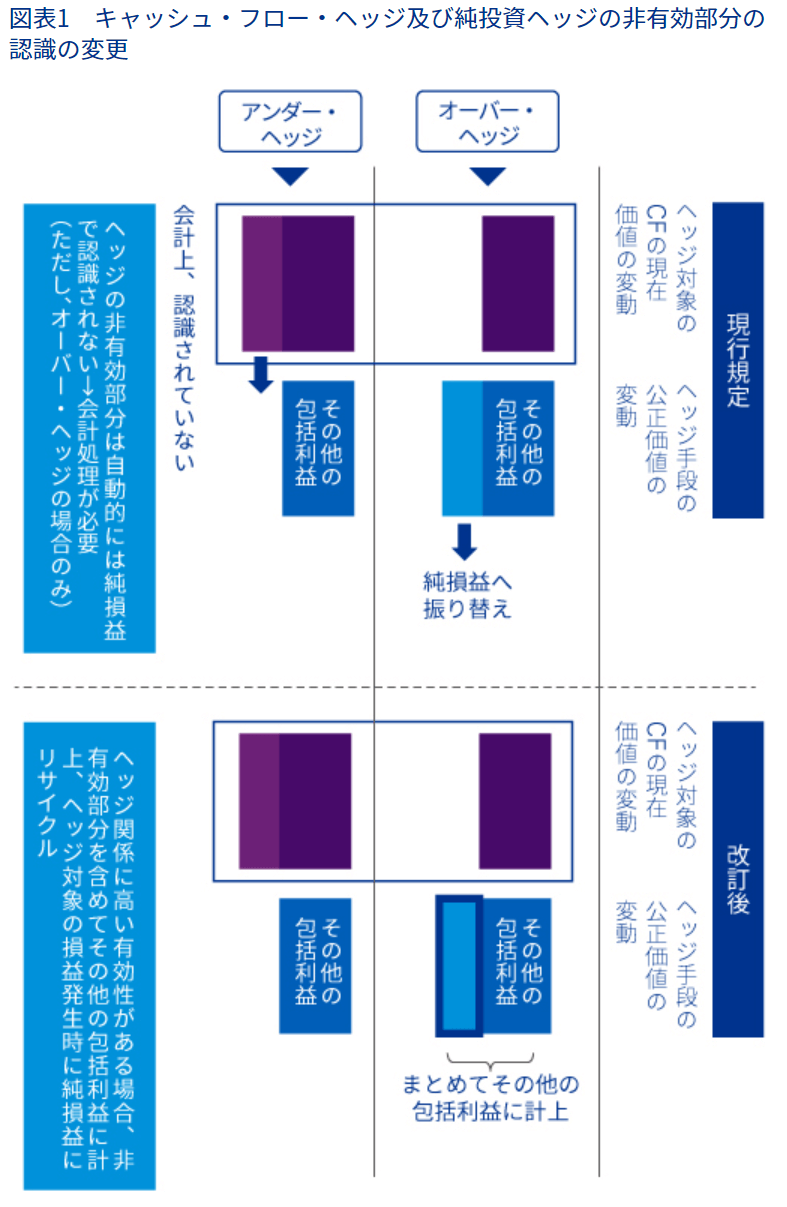

(1)非有効部分の概念の削除

ヘッジ関係に高い有効性があること(※1)はヘッジ会計の要件です。

従来のヘッジ会計では、高い有効性がある場合でも、ヘッジ手段の評価差額をヘッジの有効部分と非有効部分とに区分します。

有効部分はその他の包括利益に計上し、ヘッジ対象の損益認識時に純損益にリサイクルされ、非有効部分は発生時に純損益に計上されます。

本ASUは、ヘッジ関係の非有効部分という概念を削除し、高い有効性がある場合には、ヘッジ手段の公正価値変動全額にヘッジ会計を適用することを要求しています(815-20-35-1)。

ここで、従来の基準におけるヘッジの有効部分と非有効部分の会計処理との比較についてみてみましょう。

| ヘッジ有効部分 | ヘッジ非有効部分 | 改訂後 | |

|---|---|---|---|

| 公正価値ヘッジ | 純損益に計上 | 純損益に計上 | 純損益に計上 |

| キャッシュ・フロー・ヘッジ | その他の包括利益に計上 | ■オーバー・ヘッジの場合 純損益に計上 ■アンダー・ヘッジの場合 その他の包括利益に計上 |

その他の包括利益に計上 |

| 純投資ヘッジ | その他の包括利益に計上 | 純損益に計上 | その他の包括利益に計上 |

ヘッジ手段の公正価値変動全額はその他の包括利益に計上され、非有効部分はもはや損益に独立して認識されません。

この結果、キャッシュ・フロー・ヘッジ及び純投資ヘッジにおいて損益認識のタイミングが変更されます(図表1参照)。

一方、公正価値ヘッジに関しては、会計処理に変更はなく、ヘッジ対象リスクの変動に伴うヘッジ対象の公正価値変動は純損益で認識されるため、ヘッジ手段の公正価値との差分(ヘッジの非有効部分)は純損益に認識されます。

但し、差分を非有効として開示することはもはや要求されません。

引用元: KPMG

(2)損益計算書上の表示区分に関する規定

すべてのヘッジ取引について、ヘッジ手段の公正価値変動全額がヘッジ対象と同一の損益計算書表示科目に計上されます。

また、従来のヘッジ会計及び本ASUでも、一部の状況において、(例えば、ヘッジ手段として用いたオプションのプレミアムのような)特定の金額をヘッジの有効性評価から除外することを認めていますが、本ASUはこの除外された部分もヘッジ対象と同一の損益計算書の表示科目に計上することを要求しています(815-20-45-1A)。

すなわち、ヘッジ対象が商品であれば売上原価、株式であれば有価証券売却損益、利付資産・負債であれば利息の調整としてヘッジ対象と同一の損益計算書の表示科目に計上することになります。

以下で損益計算書の表示について、従来基準やIFRS、日本基準との比較を行ってみます。

| 従来の米国基準 | ASU2017-12 | IFRS第9号 | 日本基準 | |

|---|---|---|---|---|

| 損益計算書の表示 | 規定はない。 | 「ヘッジ手段」の公正価値の変動は、(ヘッジ手段の一部として指定しなかった構成要素も含めて)「ヘッジ対象」の損益結果が表示される損益計算書の科目と同じ科目に表示。 | ヘッジ手段の一部として指定しなかった時間の価値の構成要素は、その他の包括利益に計上。それ以外の規定はない。 | ■繰延ヘッジの場合 原則としてヘッジ対象の損益と同じ区分と同一区分で表示する。 ■時価ヘッジの場合 特に規定ないが、通常はヘッジ対象とヘッジ手段の損益を相殺後、オーバー・ヘッジであれば残額をヘッジ手段の表示科目、アンダー・ヘッジであれば残額をヘッジ対象の表示科目に表示する。 |

2.ヘッジ対象リスク構成要素に関する変更

(1)非金融ヘッジ対象のリスク構成要素

従来のヘッジ会計では、非金融項目の購入または販売に関連してキャッシュ・フロー・ヘッジ会計を適用する場合、ヘッジ対象リスクは、購入または販売のキャッシュ・フロー全体の変動性または為替リスクによる変動のみに限定されています。

本ASUでは、非金融項目の購入または販売契約の契約上明示された要素をキャッシュ・フロー・ヘッジのヘッジ対象リスクとして指定することを認めています。

これにより、企業は、現金支払額または受取額の構成要素の1つにのみ関連するキャッシュ・フローの変動性をヘッジ対象リスクとして指定することが可能となります(815-20-25-15(i)(3))。

| 従来の米国基準 | ASU2017-12 | IFRS第9号 | |

|---|---|---|---|

| 予定取引の構成要素または非金融資産の売却の「ヘッジ対象」としての指定 | 購入または販売のキャッシュ・フロー全体の変動性または為替リスクによる変動を除いて禁止。 | ヘッジが条件を満たせば、指定可能。 (契約上明示されていることが条件) |

個別に識別でき、容易に測定できる場合、非金融構成要素は指定できる。 (契約で特定された構成要素に関する要求はない) |

(2)変動金利の金融商品ヘッジ

従来のヘッジ会計では、金利リスクのキャッシュ・フロー・ヘッジにおけるヘッジ対象リスクは明示されたベンチマーク金利でなければならないとされています。

本ASUでは、キャッシュ・フロー・ヘッジにおいて、契約上明示されたいかなる変動金利もヘッジ対象リスクとして指定することを認めました(815-20-25-15(j)(2))。

したがって、プライムレートに基づく変動利付ローンのヘッジ対象リスクとして、ベンチマーク金利ではないプライムレートを指定することができるようになります。

| キャッシュ・フロー・ヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| 変動金利の金融商品の金利リスクのヘッジ | ベンチマーク金利の変動に帰属するキャッシュ・フローの変動のみ指定できる。 | 「契約で特定された金利」をヘッジされているリスクとして指定できる。 ベンチマーク金利のヘッジの概念を削除。 |

個別に識別でき、容易に測定できる構成要素を指定できる。 |

(3)固定金利の金融商品ヘッジ

従来のヘッジ会計では、公正価値ヘッジにおけるヘッジ指定可能な金利リスクをベンチマーク金利に限定し、米国におけるベンチマーク金利は米国債金利とLIBORスワップレート、OIS(Overnight Index Swap, 翌日物金利スワップ)のみとしています。

本ASUでは、これに、証券産業及び金融市場協会市民スワップインデックス(Securities Industry and Financial Markets Association Municipal Swap Index : SIFMA)スワップレートを追加しました(815-20-25-6A)。(※2)

| 公正価値ヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| 適格なベンチマーク金利 | 米国債の金利とLIBORスワップレート、OISのみ | SIFMAスワップレートが追加。 | ベンチマーク金利の規定はない。 |

3.金利リスクの公正価値ヘッジに関するヘッジ対象の測定

本ASUは、金利リスクの公正価値ヘッジにおけるヘッジ対象の公正価値変動を測定する際の簡便的な方法を提供しています。

(1)ベンチマーク金利部分のみのヘッジ指定

従来のヘッジ会計では、ヘッジ対象の公正価値変動は、契約上の金利全体から生じるキャッシュ・フローに基づいて測定されますが、本ASUは、契約上の金利キャッシュ・フローのうちベンチマーク金利部分のみに基づいてヘッジ対象の公正価値変動を測定することを認め、いずれかを選択できるようになりました(815-25-35-13)。

| 公正価値ヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| 金利リスクの「公正価値ヘッジ」でベンチマーク金利の変動に帰属する「ヘッジ対象」の公正価値の変動の測定 | 「ヘッジ対象」の「契約のクーポン総額のキャッシュ・フロー(契約上の金利全体から生じるキャッシュ・フロー)」で検討。 | 「契約のクーポンの総額キャッシュ・フロー」に「契約でのクーポンのベンチマーク金利の構成要素のキャッシュ・フロー」を追加。 | 個別に識別でき、容易に測定できる構成要素を指定できる。 |

(2)残存期間の一部のみのヘッジ

本ASUは、企業がローンまたは債券の残存期間の一部分を金利リスクの公正価値ヘッジにおけるヘッジ対象として指定することを認め、この結果ヘッジ期間の最後の利払い日をヘッジ対象金融商品の満期とみなして、金利リスクの変動による公正価値の変動額を算定することが認められます(815-25-35-13B)。

| 公正価値ヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| 金利の一定期間の「公正価値ヘッジ」 | 明示的には禁止されていない。 | 指定可能。 | 指定可能。 |

(3)期限前返済可能金融資産のポートフォリオのヘッジ

期限前返済可能金融資産のポートフォリオの一部をヘッジする場合、期限前返済(または、キャッシュ・フローの時期及び金額に影響を及ぼすその他の事象)に影響を受けないと見込まれる金額をヘッジ対象として指定することが認められます(最下層アプローチ)。

このアプローチを用いる場合、ヘッジ対象の公正価値は期限前返済が不可能であるかのように測定されます(815-20-25-12A)。

| 公正価値ヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| ヘッジされる期限前償還可能な商品の公正価値の変動の測定 | 組み込まれた期限前償還オプションの検討が必要。 | 期限前償還オプションの行使に影響を与えるベンチマーク金利の変動のみ検討。 | ガイダンスはない。 |

| 期限前償還可能な金融商品のクローズド・ポートフォリオまたはその中の受益持分 | 個々の資産の期限前償還リスクの存在から指定は難しい。 | 指定しやすくなった。 | 規定はない。 |

4.有効性評価に関する見直し

有効性評価の見直しが行われ、財務諸表作成者にとっては従来の会計処理の複雑性と実務上の負担が軽減され、コストや労力の削減につながります。

(1)有効性評価の方法

従来のヘッジ会計では、キャッシュ・フロー・ヘッジ及び純投資ヘッジにおいてはヘッジの非有効部分を分けて純損益に認識する必要があるため、完全に有効であるとみなされるヘッジ取引(ショートカット法及びクリティカル・ターム・マッチ法の要件を満たすヘッジ取引)以外は、定量分析が必要でした。

本ASUでは、事後の期間においてヘッジの有効性が高いという予測を企業が合理的に立証可能な限り、事後の有効性評価を定性的に行うことができるとしました(815-20-35-2A)。

この場合、企業は定期的に事実及び状況が変化していないことを確認し文書化することが必要です(815-20-35-2C)。

| すべてのヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| ヘッジ会計で適格となる「高い有効性」の規準 | 「ヘッジ手段」は、公正価値又はキャッシュ・フローの変動の相殺の達成に高い有効性が必要。 | 変更なし。 | 高い有効性の規準はない。「ヘッジ手段」と「ヘッジ対象」の間の経済的な関係等を要求。 |

| 定量的なヘッジの有効性の評価 | 原則として、定量的な評価を、将来的な評価と遡及的な評価に要求。 | 原則として、当初の将来的な定量的な評価を要求。 条件を満たせば、将来的な評価と遡及的な評価に定性的な評価が可能。 |

有効性の評価方法は特定していない。 最低限、報告日に継続して、定性的な評価と定量的な評価を要求。 |

(2)当初有効性評価のタイミング

従来のヘッジ会計では、ヘッジ指定と同時に、当初の定量的な有効性評価を実施しなければなりませんでした。

本ASUでは、ヘッジ指定の後の一定の期間内に、当初の定量的な有効性評価を実施することが認められます(815-20-25-3(b)(2)(iv)(02))。

| すべてのヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| ヘッジの文書化と当初の将来的なヘッジの有効性 | ヘッジ開始時に完了。 | 当初の将来的な有効性の評価については、一般的に、最初の四半期の評価までは完了する必要はない。 | ヘッジ開始時に完了。 |

(3)ショートカット法

ショートカット法をもはや適用できない状況と判断される場合には、過去に遡ってヘッジ会計を適用しないという修正再表示が、従来のヘッジ会計では要求されています。

本ASUでは、あらかじめヘッジ文書にどのような定量的評価を行うかを明記していれば、ショートカット法がもはや適用できない状況においても、当初のヘッジ文書に記載されている定量評価方法に基づき、将来に向かっての評価と実績評価との双方において高い有効性が認められる場合には、ヘッジ関係の再指定を要求せずショートカット法から定量評価方法へ有効性評価方法を変更することを容認しています(815-20-25-117A)。

| すべてのヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| ショートカット法 | 条件を満たした「金利スワップ」と「金利が発生する金融商品」について認める。 | 「ショートカット法」を継続。「ショートカット法」が適用できなくなった場合に、条件を満たせば「long-haul法」を適用できる。一定期間の「公正価値ヘッジ」にも適用。 | 使用を認めない。 |

(4)クリティカル・ターム・マッチ法

クリティカル・ターム・マッチ法を適用する場合、従来のヘッジ会計ではすべての条件が完全に一致することが必要です。

本ASUでは、ヘッジ対象が予定取引である場合に、デリバティブの満期と予定取引の発生期日の差異が31日間以内または同月内である場合には、ヘッジ手段のデリバティブの期日は、ヘッジ対象の予定取引と同時期であるとみなすことができます(815-20-25-84A)。

| キャッシュ・フロー・ヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| 予定取引のグループへの「Critical-Term-Match法」の使用 | 使用には、ヘッジの非有効性の検討が必要。 | 条件を満たせば、使用できる。 | 公式のガイダンスにはないが、米国基準の「Critical-Term-Match法」が認められる状況では、定性的な評価が可能と思われる。 |

(5)有効性評価から除外された項目の会計処理

オプションの時間的価値、フォワード契約の直先差額など、有効性評価から除外した部分の公正価値変動については、従来のヘッジ会計では、直ちに損益認識することが求められています。

ASUでは、(1)有効性評価から除外した部分の公正価値変動をその他の包括利益に計上し、期間にわたって一定の方法により償却するか、(2)直ちに損益認識するかのいずれかを選択することが認められるようになりました(815-20-25-83A、83B)。

なお、通貨ベーシススプレッドが新たに除外項目に追加されました(815-20-25-82)。

| すべてのヘッジ | 従来の米国基準 | ASU2017-12 | IFRS第9号 |

|---|---|---|---|

| 有効性の評価から除かれた金額 | 当期間の損益。表示科目の規定はない。 | 「償却アプローチ」と「公正価値アプローチ」を提供。 ヘッジ手段の損益影響が表示される損益計算の科目と同じ科目に表示。 |

除かれた構成要素の公正価値の変動は当初はその他の包括利益で計上し、その後の会計処理は状況により異なる。 表示科目の規定はない。 |

5.開示規定

上述の改訂を受けて、公正価値ヘッジやキャッシュ・フロー・ヘッジの損益計算書上の影響の開示が要求されます(815-10-50-4A(c))。

一方、非有効部分に関する開示規定は削除されます。

さらに新たな開示として、公正価値ヘッジ調整額に関する開示(815-10-50-4EE)が要求されます。

6.適用時期と移行措置

| 論点 |

企業の種類 |

|

|---|---|---|

| SECにファイリングを行う公開営利企業 | その他の企業 | |

| ASU2017-12はいつ発効するのか | 2018年12月16日以降開始する会計年度及び同会計年度の期中期間から適用される。 | 2019年12月16日以降開始する会計年度及び2020年12月16日以降開始する会計年度の期中期間から適用される。 |

| 企業は早期適用できるのか | すべての企業が、本ASUの公表後、期中会計期間を含むどの期間においても早期適用は認められます。 | |

| 移行措置はどのように適用されるのか | ■適用日後の最初の会計年度において、企業は、有効性の評価方法に関するヘッジ文書の修正を行うことが可能であり、これをヘッジの中止として扱う必要はありません(815-20-65-3(g))。 ■損益計算書の分類及び財務諸表開示の変更は適用日から将来に向かって適用されます。 |

|