ASBJ(企業会計基準委員会)は、2019年6月27日に企業会計基準第30号「時価の算定に関する会計基準」(以下、「時価算定会計基準」)議決し、7月4日に公表しました。

この時価の算定方法の見直しは、時価(公正価値)の測定、表示および開示をIFRSやUS-GAAPの水準に合わせるために実施されま

した。(IFRSは第13号、US-GAAPはASC820で公正価値測定を定めています)

基準の内容はほとんどIFRSやUS-GAAPと同じですが、一部異なる規定もありますので、主に基準間差異に焦点を当てて解説します。

なお、US-GAAPのASC820は以下の記事で解説していますので、併せてご確認ください。

目次

1.開発にあたっての基本的な方針

ASBJでは、時価算定会計基準の開発にあたっての基本的な方針として、統一的な算定方法を用いることにより、国内外の企業間における財務諸表の比較可能性を向上させる観点から、IFRS第13号の定めを基本的にすべて取り入れています。

ただし、これまで我が国で行われてきた実務等に配慮し、財務諸表間の比較可能性を大きく損なわせない範囲で、個別項目に対するその他の取扱いを定めを設けています。

2.適用範囲

時価算定会計基準は、次の項目の時価に適用されます。

- 金融商品会計基準における金融商品

→国際的な会計基準と整合させることにより国際的な企業間の財務諸表の比較可能性を向上させる便益が高いため - 棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産

→売買目的有価証券と同様に毎期時価をもって貸借対照表価額とし、評価損益は当期の損益とする処理が求められており、時価の算定についても金融商品と整合性を図ることが適切と考えられるため

金融商品以外の資産および負債については、時価算定会計基準の範囲に含めた場合の整合性を図るためのコストと便益を考慮し、原則として、金融商品以外の資産及び負債は時価算定会計基準の範囲に含めていません。

3.時価の定義

時価算定会計基準において、時価は以下のように定義されています。

(なお、IFRSやUS-GAAPでは公正価値という用語が用いられていますが、時価算定会計基準では、我が国における他の関連諸法規において時価が広く用いられていること等を配慮し、時価という用語が用いられています。)

「時価」とは、算定日において市場参加者間で秩序ある取引が行われると想定した場合の、当該取引における資産の売却によって受け取る価格又は負債の移転のために支払う価格をいう。(時価算定会計基準第5項)

3-2.「時価」の特徴

時価は、主に3つの特徴を有しています。

①時価の算定は、市場を基礎としたものであり、対象となる企業に固有のものではありません 。(時価算定会計基準第31項(1))

②時価は、「秩序ある取引」を前提として成立する価格であって、強制売買や投売りによって成立する価格ではありません。

「秩序ある取引」とは、資産又は負債の取引に関して通常かつ慣習的な市場における活動ができるように、時価の算定日以前の一定期間において市場にさらされていることを前提とした取引をいいます。(時価算定会計基準第4項(2))

③時価は出口価格であって、入口価格ではありません。

ここで言う出口価格とは、例えば資産を売却するための価格のことであり、一方、入口価格とは、例えば資産を購入するための価格のことを言います。

時価は、直接観察可能であるかどうかにかかわらず、算定日における市場参加者間の秩序ある取引が行われると想定した場合の出口価格(資産の売却によって受け取る価格又は負債の移転のために支払う価格)であり、入口価格(交換取引において資産を取得するために支払った価格又は負債を引き受けるために受け取った価格)ではない。

なお、時価の定義における出口価格の概念は、IFRS 第 13 号及び Topic 820 において採用されているものであり、本会計基準の範囲に含まれる項目の時価の定義について国際的に整合性を図る観点から、本会計基準においても採用することとした。(時価算定会計基準第31項(2))

3-3.主要な市場および最も有利な市場

資産の売却又は負債の移転は、企業が算定日において利用できる「主要な市場」で行われるものと仮定します。

また、「主要な市場」が存在しない場合には、企業が算定日において利用できる「最も有利な市場」で行われているものと仮定します。

時価算定会計基準第4項 (4)「主要な市場」とは、資産又は負債についての取引の数量及び頻度が最も大きい市場をいう。 (5)「最も有利な市場」とは、取得又は売却に要する付随費用を考慮したうえで、資産の売却による受取額を最大化又は負債の移転に対する支払額を最小化できる市場をいう。

主要な市場がある場合には、他の市場の価格がより有利な場合であってもその市場の価格を使用しなければなりません。

なお反証できる場合を除き、企業が通常取引を行っている市場が、主要な市場又は最も有利な市場と推察されます。

3-4.仲値の利用(実務上の便法)

時価は出口価格とはしながらも、適用指針では「時価を算定する資産又は負債に買気配及び売気配がある場合、当該資産又は負債の状況を考慮し、買気配と売気配の間の適切な価格をインプットとして用いる。これは、実務上の簡便法として用いられる仲値等の利用を妨げるものではない」としており、買気配と売気配の仲値を用いる余地がある旨を示しています。

なおIFRSにおいては、「公正価値測定の範囲内にあるインプットがビッド価格およびアスク価格に基づいている場合には、公正価値を測定するために、ビッド・アスク・スプレッドの範囲内でその状況における公正価値を最もよく表す価格が用いる」と規定されており、「市場参加者が用いている仲値または他の格付けの慣行の使用を妨げない」とされており、同様の実務上の便法が設けています。

ただし、ビッド・アスク・スプレッドが広く、取引コスト以外の格付けの要素(流動性の要素など)を含むことを示している場合には、仲値による格付けの慣行を適用することは適切とは言えません。

4.時価の算定単位

資産又は負債の時価を算定する単位は、それぞれの対象となる資産又は負債に適用される会計処理又は開示によるとされています。

しかし、次の要件のすべてを満たす場合には、特定の市場リスク(市場価格の変動に係るリスク)又は特定の取引相手先の信用リスク(取引相手先の契約不履行に係るリスク)に関して金融資産及び金融負債を相殺した後の正味の資産又は負債を基礎として、当該金融資産及び金融負債のグループを単位とした時価を算定することができるとされています。

なお、本取扱いは特定のグループについて毎期継続して適用することされています。

- 企業の文書化したリスク管理戦略又は投資戦略に従って、特定の市場リスク又は特定の取引相手先の信用リスクに関する正味の資産又は負債に基づき、当該金融資産及び金融負債のグループを管理していること

- 当該金融資産及び金融負債のグループに関する情報を企業の役員に提供していること

- 当該金融資産及び金融負債を各決算日の貸借対照表において時価評価していること

- 特定の市場リスクに関連して本項の定めに従う場合には、当該金融資産と金融負債のグループの中で企業がさらされている市場リスクがほぼ同一であり、かつ、その金融資産と金融負債から生じる特定の市場リスクにさらされている期間がほぼ同一であること

- 特定の取引相手先の信用リスクに関連して本項の定めに従う場合には、債務不履行の発生時において信用リスクのポジションを軽減する既存の取決め(例えば、取引相手先とのマスターネッティング契約又は当事者の信用リスクに対する正味の資産又は負債に基づき担保を授受する契約)が法的に強制される可能性についての市場参加者の予想を時価に反映すること

なお、上記の例外措置は「測定」に関するもので、グループ内の資産および負債の純額による「表示」を認めるものではありません。

例えば、期間10年、3 Months LIBOR受け取り・固定金利支払いの金利スワップを300百万円(資産ポジション)と期間10年、固定金利受け取り・3 Months LIBOR支払いの金利スワップを▲200百万円(負債ポジション)持っていた場合に、ビッド・アスク・スプレッドを100百万円の資産ポジションで調整することができるということになります。

算定した100百万円に係るビッド・アスク・スプレッド調整額は資産・負債ポジションの多寡に応じて按分することが必要となります。

5.時価の算定方法

時価の算定にあたっては、状況に応じて、十分なデータが利用できる評価技法(そのアプローチとして、①マーケット・アプローチ②インカム・アプローチ③コスト・アプローチが挙げられている)を用い、評価技法を用いるにあたっては、関連性のある観察可能なインプットを最大限利用し、観察できないインプットの利用を最小限にすることとされています。

時価の算定に用いるインプットは、次の順に優先的に使用することとされています(レベル1のインプットが最も優先順位が高く、レベル3のインプットが最も優先順位が低い。)。

| レベル | 内容 | 例示 |

|---|---|---|

| 1 | レベル 1 のインプットとは、時価の算定日において、企業が入手できる活発な市場における同一の資産又は負債に関する相場価格であり調整されていないものをいう。 当該価格は、時価の最適な根拠を提供するものであり、当該価格が利用できる場合には、原則として、当該価格を調整せずに時価の算定に使用する。 (時価算定会計基準第11項(1)) |

・東京証券取引所で取引される普通株式 |

| 2 | レベル 2 のインプットとは、資産又は負債について直接又は間接的に観察可能なインプットのうち、レベル 1 のインプット以外のインプットをいう。(時価算定会計基準第11項(2)) | ・LIBORスワップ・レートを基礎にした受取固定・支払変動金利スワップ ・ライセンス契約 ・保有し使用している建物 |

| 3 | レベル 3 のインプットとは、資産又は負債について観察できないインプットをいう。 当該インプットは、関連性のある観察可能なインプットが入手できない場合に用いる。(時価算定会計基準第11項(3)) |

・長期通貨スワップ ・金利スワップ ・当初の認識の資産除去債務 |

観察可能なインプット

【問題】日本国債は一部を除き上場されておらず相対市場がメインの市場といることから、時価として売買参考統計値を利用する金融機関がほとんどだと思いますが、この売買参考統計値の時価のレベル区分は何でしょうか。

【回答】売買参考統計値は取引所の価格ではなく相対市場の価格ですが、その市場に流動性があり、一定の取引量があればレベル1になりうると考えられます。

時価算定会計基準第37項にも観察可能なインプットになる可能性がある市場として、取引所市場、ディーラー市場、ブローカー市場、相対市場等が挙げられています。

有価証券のレベル区分を決定する場合には、その取引市場(取引所市場や相対市場を含む)の流動性・取引量を見て決定するのがよいでしょう。

レベル1インプットに対する調整

レベル1のインプットに対する調整は、次の(1)から(3)の場合にのみ認められます。(企業会計基準適用指針第 31号

時価の算定に関する会計基準の適用指針(以下、「時価算定適用指針」)第11項)

言い換えると、基本的にはレベル1のインプットは無調整の相場価格で使わなければなりませんが、下記調整に限っては調整を加えてもOKということになります。

ただし、調整を加えた場合にはそのインプットはレベル1ではなく、レベル2や3の下位のレベルに区分されることになります。

なお、この規定はIFRS第13号でも同様に規定されているもので、以下の解説ではIFRSの基準も引用しています。

(1)類似の資産又は負債を大量に保有しており、当該資産又は負債について活発な市場における相場価格が利用できるが、時価の算定日において個々の資産又は負債について相場価格を入手することが困難な場合(この場合、例えば、債券についてマトリックス・プライシングを用いることができる。

マトリックス・プライシングとは、主として負債性証券の評価を行うために用いる数学的技法(マーケット・アプローチの一種)であり、特定の証券の公表価格のみに依拠するのではなく、当該証券とその他のベンチマークとなる価格が公表されている証券との関係に依拠するものです。そのため価格は測定される資産の実際の価格に基づくのではなく、類似する表面金利、格付け及び満期を有する証券の公表価格に基づきます。 引用元: KPMG

その場合には、実務上の便法として、企業は相場価格だけに依拠しない代替的な価格付けの方法(例えば、マトリックス・プライシング)を用いて公正価値を測定することができる。

ただし、代替的な価格付け方法を使用した場合には、公正価値ヒエラルキーの下位のレベルに区分される公正価値測定となる。

(IFRS第79項(a))

(2)活発な市場における相場価格が時価の算定日時点の時価を表さない場合

企業は、公正価値に影響を与えるかもしれないそれらの事象を識別するための方針を設定し、首尾一貫して適用しなければならない。

ただし、相場価格を新たな情報について調整する場合には、その調整により、公正価値が公正価値ヒエラルキーの下位のレベルに区分されることになる。

(IFRS第79項(b))

(3)負債又は払込資本を増加させる金融商品について、活発な市場で資産として取引されている同一の金融商品の相場価格を用いて時価を算定する場合で、かつ、当該相場価格を調整する場合(第 21 項参照)

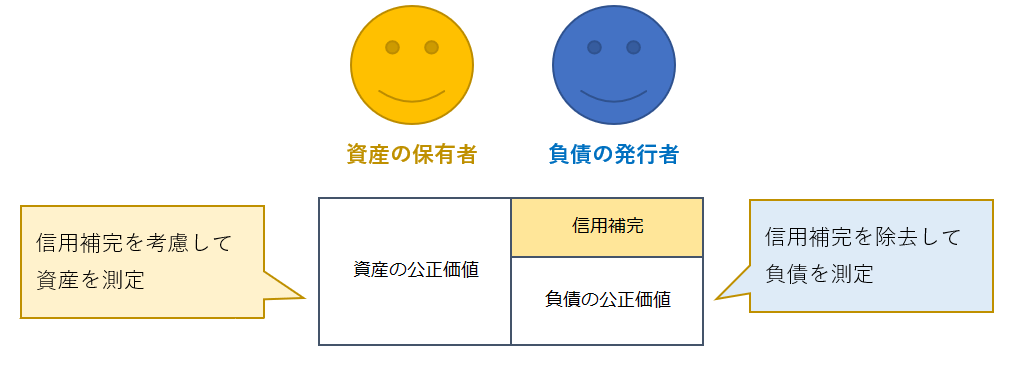

第三者の信用補完を除去する理由は、当該資産の保有者は第三者の信用補完による便益を受けるが、負債の発行者はこうした便益を受けないからです。

負債の発行者は、第三者の信用補完の有無にかかわりなく、破産の場合を除き、当該負債を全額返済しなければなりません。

このため場合によっては、資産の保有者は当該資産の公正価値に信用補完を考慮することが認められますが、負債の発行者は信用補完を考慮することは認められません。

5-2.公正価値ヒエラルキー

時価は、その算定において重要な影響を与えるインプットが属するレベルに応じて、レベル1の時価、レベル2の時価又はレベル3の時価に分類するとされています。

これをIFRSやUS-GAAPでは「公正価値ヒエラルキー」と呼んでいます。

なお、時価を算定するために異なるレベルに区分される複数のインプットを用いており、これらのインプットに、時価の算定に重要な影響を与えるインプットが複数含まれる場合、これらの重要な影響を与えるインプットが属するレベルのうち、時価の算定における優先順位が最も低いレベルに当該時価を分類するとされています。

5-3.負債又は払い込み資本を増加させる金融商品

負債又は払込資本を増加させる金融商品品(例えば、企業結合の対価として発行される株式)については、時価の算定日に市場参加者に移転されるものと仮定して、時価を算定するとされています。

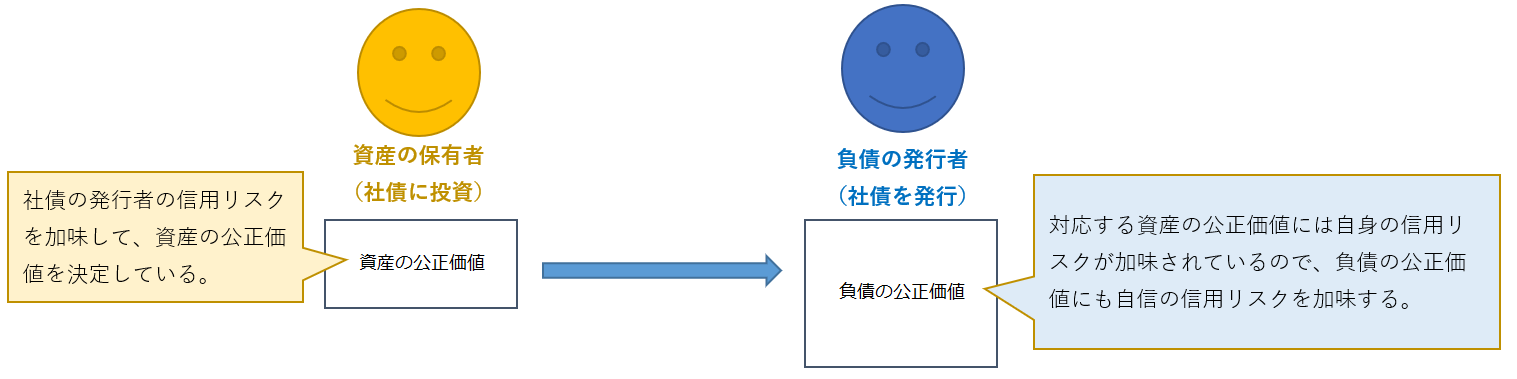

5-4.負債の不履行リスク

負債の時価の算定にあたっては、負債の不履行リスクの影響を反映します。

日本基準では明確に規定されていませんが、IFRSでは負債の公正価値を測定する際に、負債が移転される価格について観察可能な市場が存在しない場合において、IFRS第13号第37項は、市場参加者が保有する、対応する資産の価値を検討するという考え方を採用しています。

これは負債の公正価値測定においては、当該負債の公正価値に信用リスク(自身の信用リスク)が与える影響を考慮に入れることと整合的です。

負債の不履行リスクとは、企業が債務を履行しないリスクであり、企業自身の信用リスクに限られるものではなく、また、負債の不履行リスクについては、当該負債の移転の前後で同一であると仮定するとされています。

負債を引き受ける企業(譲受人)の信用リスクを特定しなければ、市場参加者である譲受人の特性を企業がどのように仮定するかによって、当該負債の時価が大きく異なる可能性があるために信用リスクが移転の前後で同一であるとの過程を置いている。

6.その他の取り扱い

6-1.第三者から入手した相場価格の利用

取引相手の金融機関、ブローカー、情報ベンダー等、第三者から入手した相場価格が会計基準に従って算定されたものであると判断する場合には、当該価格を時価の算定に用いることができきます。

上記の定めにかかわらず、総資産の大部分を金融資産が占め、かつ、総負債の大部分を金融負債及び保険契約から生じる負債が占める企業集団又は企業以外の企業集団又は企業においては、第三者が客観的に信頼性のある者で企業集団又は企業から独立した者であり、公表されているインプットの契約時からの推移と入手した相場価格との間に明らかな不整合はないと認められる場合で、かつ、レベル2の時価に属すると判断される場合には、次のデリバティブ取引については、当該第三者から入手した相場価格を時価とみなすことができる。

- インプットである金利がその全期間にわたって一般に公表されており観察可能である同一通貨の固定金利と変動金利を交換する金利スワップ(いわゆるプレイン・バニラ・スワップ)

- インプットである所定の通貨の先物為替相場がその全期間にわたって一般に公表されており観察可能である為替予約

6-2.市場価格のない株式等の取り扱い

時価算定会計基準においては、時価のレベルに関する概念を取り入れ、たとえ観察可能なインプットを入手できない場合であっても、入手できる最良の情報に基づく観察できないインプットに基づき時価を算定することとされています。

このような時価の考え方のもとでは、原則として時価を把握することが極めて困難な有価証券は想定されません。

今般の改正は時価の算定方法を明らかにするもので、時価評価の範囲の変更を意図するものではありませんが、時価を把握することが極めて困難な有価証券の定めを残した場合、金融商品会計基準のもとでも時価を把握することが極めて困難な有価証券が存在すると誤解を生じさせかねないため、時価を把握することが極めて困難な有価証券の記載が削除されています。

ただし、市場価格のない株式等に関しては、たとえ何らかの方式により価額の算定が可能としても、それを時価とはしないとする従来の考え方を踏襲し、引き続き取得原価をもって貸借対照表価額とする取扱いとすることとされています。

これにより、これまで時価を把握することが極めて困難であるとして、取得原価又は償却原価法に基づいて算定された価額をもって貸借対照表価額としていたもののうち、市場価格のない株式等に含まれないものについては、時価をもって貸借対照表価額とすることとなります。

また、市場価格のない株式等については、時価に関する注記が不要とされています。

また、米国基準と同様に時価のない株式についてはレベル別開示を含む時価に関する注記が不要です。

ただし、米国基準の場合は期中に観察可能な価格変動(例えば、当該株式が期中に取引されその取引価格が入手可能な場合)があった場合には、その価格変動を加味して貸借対照表価額とすることが求められています。

7.開示

金融商品時価開示適用指針では、基本的にはIFRS第13号の開示項目との整合性を図っていますが、一部の開示項目についてはコストと便益を考慮して採り入れていません。

金融商品時価開示適用指針案では、金融商品の時価のレベルごとの内訳等に関する事項として、次の開示項目の注記を求めることとされています。

比較としてUS-GAAPにおける開示項目を載せておりますが、IFRSもUS-GAAPと開示項目は同じになります。

| レベル |

開示項目 |

日本基準 |

US-GAAP 財政状態計算書上で公正価値測定 |

|

|---|---|---|---|---|

| 経常項目 | 非経常項目 | |||

| すべて | レベル(レベル1、レベル2、レベル3)ごとの期末日の公正価値残高 | 〇 | 〇 | 〇 |

| 公正価値で測定した理由 | ー | ー | 〇 | |

| 1と2 | レベル1とレベル2の間のすべての振替、その振替の理由、ならびにレベル間の振替時点の決定に関する方針(※1) | × | 〇 | |

| 2と3 | 使用した評価技法とインプットの説明、ならびに評価技法の変更(※2)があった場合、その旨および理由 | 〇 | 〇 | 〇 |

| 3 | 重大な観察可能でないインプットに関する定量的情報(※3) | 〇 | 〇 | 〇 |

| 期首残高から期末残高への調整表(当期中の変動を原因別に区別して開示) | 〇 | 〇 | ||

| レベル3からの振替もしくはレベル3への振替の金額及びその理由、ならびにレベル間の振替時点の決定に関する方針(※1) | 〇 | 〇 | ||

| 当期中の純損益に含まれている期末日に保有している資産・負債の未実現損益の変動額およびその純損益の表示科目 | 〇 | 〇 | ||

| 評価プロセスの説明(※4) | 〇 | 〇 | 〇 | |

| 観察可能でないインプットの変動に対する公正価値の感応度の定性的説明 | 〇 | 〇 | ||

| 観察可能でないインプットの変動に対する公正価値の感応度の定量的分析(※5) | × | 〇 | ||

| ー | 非金融資産の最有効使用が現在の用途と異なる場合には、報告企業はその旨及び非金融資産が最有効使用と異なる方法で使用されている理由 | ー | 〇 | 〇 |

(※1)各レベルへの振替は、各レベルからの振替とは区別して開示し、説明する

(※2)例えば、マトリックス価格から二項モデルへの変更や、追加的な評価技法の使用

(※3)報告企業が公正価値の測定にあたり定量的な観察可能でないインプットを作成していない場合には、この開示要求に従うための定量的情報を作成する必要はない(例えば、報告企業が過去の取引又は第三者の格付け情報を修正なしに利用する場合)

(※4)例えば、報告企業が評価方針および手続をどのように決定し、各期間の公正価値測定の変動をどのように分析しているかなど

(※5)観察可能でないインプットについて、合理的に考え得る代替的なインプットを用いると公正価値変動が著しく変動する場合、その旨、影響額および計算方法を開示

参考図書