以前の記事では「VIEとはどういう事業体であるか」から始まり、どういった場合にVIEが連結されるのかを解説しました。

今回の記事では、連結判定されることになったVIEの連結会計処理方法とその開示について解説します。

目次

1.VIE連結

1-1.当初の測定

PB判定の結果、事業体を連結する場合は、基本的に通常の企業を連結する場合と同様に連結することになります。

- 主たる受益者は、事業体の資産、負債並びに被支配株主持分を自身が主たる受益者となった日付における公正価値で測定する(810-10-30-2)

⇒取得日の公正価値で測定する点は通常の企業の連結と同じになります。 - 報告企業が事業でないVIEの主たる受益者になった時にはのれんを認識しない。主たる受益者は、自身が主たる受益者になる直前に資産並びに負債を事業体に譲渡した場合は、譲渡がなかった場合の金額で認識し、その譲渡からは損益は発生しない(810-10-30-3)

⇒ここは通常の企業の連結と違う点で、VIEはペーパーカンパニーであることが多く、超過収益力は生み出さないため、のれんを計上することはしません。 - 事業でないVIEの主たる受益者は、以下のaとbの差額を損益として認識する

a.支払った対価の合計+被支配株主持分の公正価値+以前保有していた持分の合計額

b.企業結合(Topic805)に従って認識し測定したVIEの識別可能資産と負債の純額

1-2.開始後の測定

当初の測定以降の会計処理では、連結財務諸表作成の原則を適用します(810-10-35-3)。

また、連結開始後の測定は、VIEが議決権に基づいて連結されているとみなして資産、負債ならびに非支配株主の処理を行います。

VIEモデルにおける連結の判定の際には議決権に基づいて実施するものの、最終的な損益の取り込みは議決権に基づいて実施することになります。

そのため議決権がなかったとしても連結判定された場合に、B/Sは連結するがP/Lはすべて非支配株主損益となります。

日本基準でも実質的な判断でゼロパー(0%)連結する場合と同じですね。

そして、もちろん内部取引の消去も実施します。

1-3.表示(Presentation)

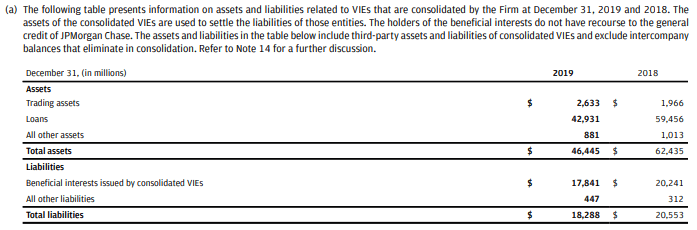

連結VIEに関する情報は、B/Sにおいて以下の情報を独立表示します(810-10-45-25)。

Ⅰ.連結するVIEの債務の決済にのみ使用される連結したVIEの資産

Ⅱ.連結するVIEの負債のうち、その債権者の遡及が主たる受益者に及ばない金額

⇒もしそのVIEが倒産/破産してしまった場合に、債権者が親会社である報告企業まで請求しに来ない金額を表示します。

報告企業の連結BSには連結VIEの資産・負債が含まれていますので、そのうち純粋なVIEだけの資産・負債を明示するためにこのような開示がなされています。

開示例

上記Ⅰ、Ⅱについては、BSの下に以下のような表示がなされております。

資産には、これらの事業体(VIE)の負債を決済するために使用されるものが含まれており、また受益者の保有者はJPMorgan Chaseへ遡及することはできない金額である旨が記載されています。

JPMorgan Chase & Co. 10-K 2019/12 P148

2.VIEの開示

2-1.VIEの主たる受益者(連結VIE)の場合

VIEに対し主たる受益者として関与した場合(※過半数の議決権を保有していない場合のみ)の開示要件は以下の通りです(810-10-50-3)。

- 連結したB/S上のVIEの資産・負債の帳簿価額および分類

(資産と負債の関係に関する定性的情報を含む) - 連結VIEの債権者(または受益者)が主たる受益者の一般的な信用に対して遡及権を持たない場合はその旨

- 報告企業を損失にさらす事象又は状況を含む、VIEへの財務的な援助を生じさせる可能性のある契約条件

(明示的な契約と暗示的な変動持分の双方を考慮する)

※VIEが議決権を付与した持分を発行し、主たる受益者が議決権モデルによる判定においても親会社である場合、つまり議決権の過半数を保有している場合。その場合で、VIEが事業の定義を満たし、かつVIEの資産がVIEの義務を決済する目的以外で使用できる場合には上述の開示は求められません。

また、事業であるVIEの主たる受益者は、その他のガイダンスで要求される開示をします。

他方、事業でないVIEの主たる受益者は、VIEの当初の連結で認識した損益の金額を開示します。

開示例

連結VIEの開示がどのようにされているのかを確認してみましょう。

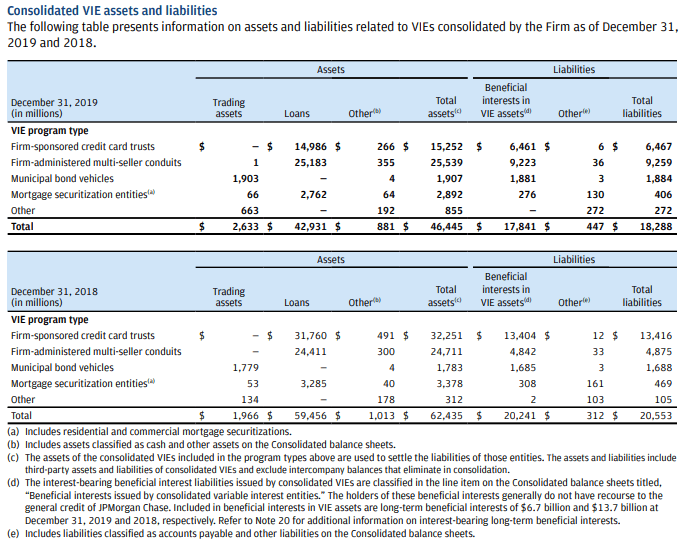

以下はJPMorgan Chase & Co.の2019年度版10-Kですが、連結VIEの開示は以下のようになされています。

JPMorgan Chase & Co. 10-K 2019/12 P246

活動タイプ別(分類別)に連結B/Sの資産および負債が開示されています。

そして注(d)には、連結VIEの受益証券保有者が主たる受益者(この開示ではJPMorgan Chase)の一般的な信用に対して遡及権を持たない金額である旨が記載されています。

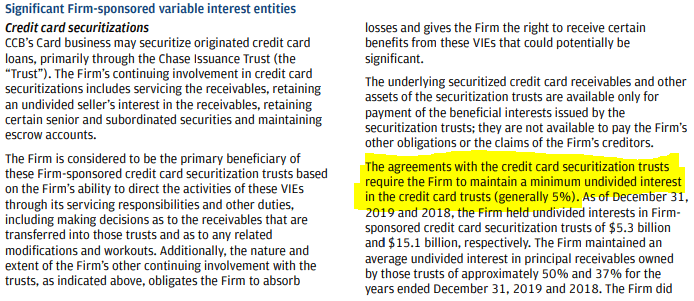

クレジットカード証券化VIEでは最低でもUndivided interest(不可分権益)を5%維持することが契約上求められている旨の記載があります。

石油の探鉱・開発権を含むある権益、資産が複数のものにより、共同占有権をもって共同保有されている場合、その者(tenant in common)が持っている権利をいう。

この場合、その権益、資産に境界線を引くことはできず、各共同保有者は全体に立ち入り、使用し、占拠する自由を持つ。したがって複数の者がある石油資産に不可分権益を持っている場合には、保有者間の関係を規定するなんらかの取決め(通常操業協定と呼ばれる)がなければ、操業を進めることは不可能となる。

共有の割合は通常インタレストに対する百分比で表されるが、この百分比に差があっても、共有者相互の関係は“対等”(equal partnership)とするのが基本理念である。したがって当該権益、資産を処分しようとするときは、もとより他の当事者の同意を要する。各当事者は共有割合に応じて経費を負担し、生産物などを取得するが、事後参加者の場合は、事業の有望性、収益性に見合った参加料(プレミアム)の支払(金銭授受よりも作業費を肩代わりする形態の方が多い)を求められるのが一般である。

引用元: JOGMEC

JPMorgan Chase & Co. 10-K 2019/12 P242~243

2-2.VIEの主たる受益者でないVIEの変動持分の保有者(非連結VIE)の場合

VIEの変動持分を有するものの、主たる受益者でない報告企業は、その他のガイダンスで要求される開示に追加して、以下のすべての開示が要求されています(810-10-50-4)。

- VIEの報告企業の変動持分に関連するB/Sの資産と負債の帳簿金額および分類

- 最大のエクスポージャーがどのように決定されるかを含む報告企業の損失の最大エクスポージャーおよびVIEに対する報告企業のエクスポージャーの重要な源泉

金額が算定できない場合には、その事実 - 上記a.の資産と負債の帳簿価額と損失の最大のエクスポージャーの表での比較

報告企業は、2つの金額の違いについて財務諸表の利用者が理解するための定量的な情報と定性的な情報を提供する。

VIEへの財務支援を提供することを報告企業に要求する契約の条件(明示的な契約と暗示的な変動持分の双方を考慮する)を含む。 - VIEの報告企業の変動持分の公正価値またはリスクに影響を与えるかもしれない流動性契約、保証、第三者によるコミットメント

- (該当ある場合)考慮した重要な要素とVIEの経済パフォーマンスに最も重要な影響を与える活動を指揮する力を報告企業とその他の者と分け合っているかどうかの決定での判断

開示例

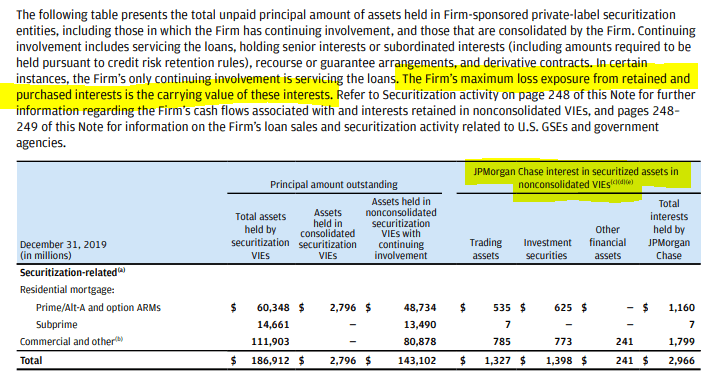

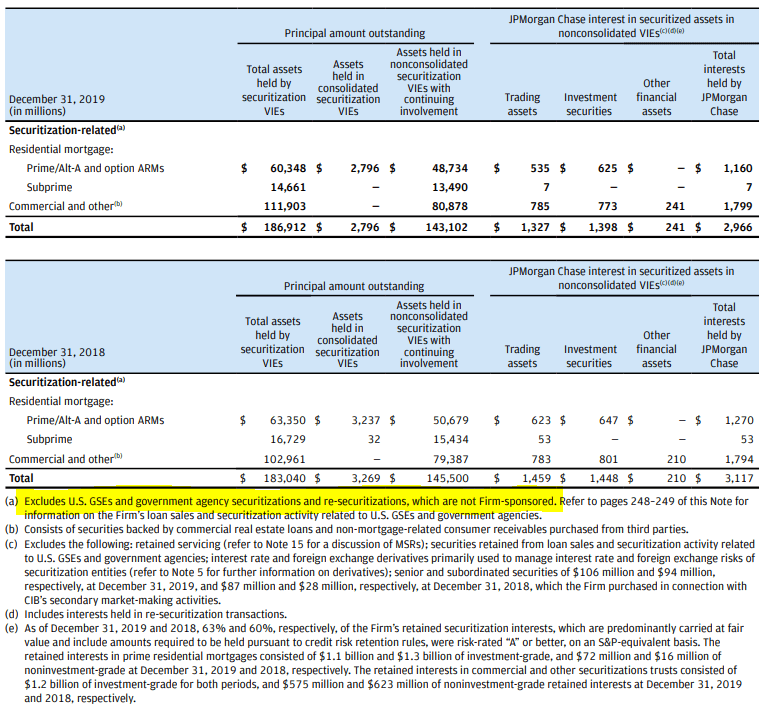

以下は連結、非連結に関わらないSecuritization-related VIEの開示ですが、ここに非連結VIEの変動持分がの記載があります。

また最大エクスポージャーがどのように決定されているのかの記載もなされています。

JPMorgan Chase & Co. 10-K 2019/12 P243

2-3.主たる受益者と主たる受益者ではない保有者(連結VIEと非連結VIEの両方)の場合

主たる受益者である報告企業、またはVIEの変動持分を有するが、主たる受益者でない報告企業は、以下のすべての開示が要求されます(810-10-50-5A)。

- 重要な判断と前提を含む、報告企業がVIEの主たる受益者かどうかを決定するための方法

(開示要求は、重要な関与がどのように考慮されたかの補足情報と重要であると考慮された報告企業の関与のタイプについての情報提供により満たされる) - 連結の結論を変えるような事実と状況が最新の財務諸表で変化した場合、変化を生じた主要な要素と報告企業の財務諸表への影響

- 以下を含む、表示される期間に、以前は契約上で提供を要求されなかったVIEに対する報告企業の財務上の支援またはその他の支援の提供があったかどうか、または支援を提供する意図があるかどうか

①その他のタイプの支援をVIEが獲得することを報告企業が助ける状況を含む、支援のタイプと金額

②支援を提供する主要な理由 - VIEの内容、目的、サイズ、活動(ファイナンスの方法を含む)を含む、報告企業のVIEへの関与

開示

報告企業がVIEの主たる受益者かどうかの判断については、JPMorgan Chaseの場合、Note 1のBasis of presentationの開示に記載されています。

一般的な主要な受益者(PB)かどうかの判定と同じく、パワーと経済性の両方を持つものと記載されています。

JPMorgan Chase & Co. 10-K 2019/12 P151

2-4.情報が入手できないVIEの場合

情報が入手できない1つ以上のVIEまたは潜在的なVIEに、ASC810-10のガイダンスを適用しない報告企業は、以下のすべての情報を開示します。

- ASC810-10のガイダンスが適用されない法的企業の数と関連情報が利用できない理由

- 法的企業の内容、目的、サイズ、活動と当該法的企業への報告企業の関与の内容

- 関与のため、報告企業の最大の損失のエクスポージャー

- すべての表示期間の報告企業と法的企業の間の収益、費用、購入、販売、またはその他の測定の金額

(過年度の情報を示すことが実務的でない場合には、開示不要)

開示例

連結、非連結に関わらないSecuritization-related VIEの開示で紹介した部分ですが、この注釈(a)に”U.S. GSEs and government agency securitizations”および”re-securitizations”が除かれている旨が記載されています。

JPMorgan Chase & Co. 10-K 2019/12 P243

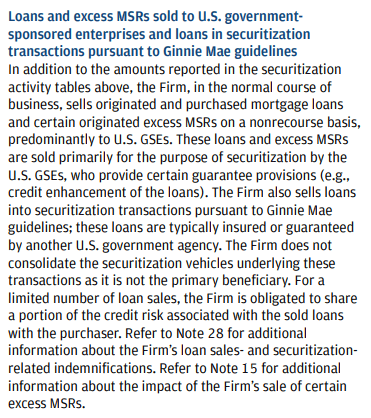

“U.S. GSEs and government agency securitizations”については以下のように説明があります。

JPMorgan Chase & Co. 10-K 2019/12 P248

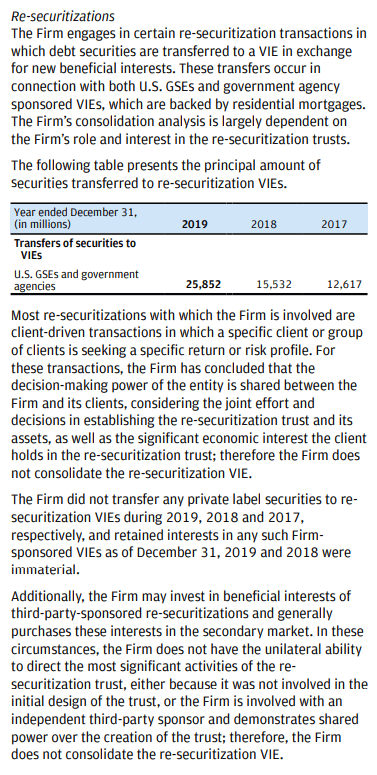

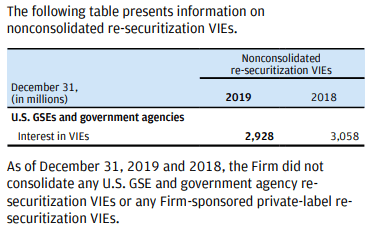

また、”Re-securitizations”についても以下のように説明がされています。

JPMorgan Chase & Co. 10-K 2019/12 P244~245

このように法的企業の内容、目的、サイズ、活動と当該法的企業への報告企業の関与の内容が記載されていれば、当該VIEについて2-1~2-3までの開示は不要となります。

最後にSEC提出書類である10-Kは必要最低限の情報の記載があれば、記載方法については各社の判断に委ねられているため、各社開示の仕方が様々です。

最低限の開示だけでなく、どのような情報を投資家が求めているのかを把握して適切な情報を開示することが大切です。

補足:Continuing involvement(継続的関与)について

VIEの開示には、”Continuing involvement”という単語がちょくちょく出てきますが、これはASC860 Transfers and Servicing(譲渡及びサービス業務)に出てくる単語です。

例えば銀行が住宅ローンを証券化するためにSPEを組成し、そこに銀行が保有する住宅ローンを譲渡して、銀行は引き続き住宅ローンの回収業務だけを行うことがよくあります。

ASC860で資産の譲渡と認められる場合には、資産の消滅を認識し、新しい資産(回収業務)を公正価値で計上することになりますが、この住宅ローンの回収サービス業務をMSRs(Mortgage Servicing Rights)といいます。

ASC860ではContinuing involvement(継続的関与)が認められる資産については開示が求められているため、VIEへ譲渡した資産についてここで開示がなされているのです。

このVIEとASC860の関係については、また別の機会に解説します。