FASBは2016年6月にASU2016-13「金融商品ー信用損失(トピック326)ー金融商品の信用損失の測定」を公表しました。

ASUは、「金融商品ー信用損失(credit losses)(トピック326)」を新設し、減損の可能性の高い(probable)場合に減損損失を計上する「発生損失(incurred loss)モデル」から、「Current Expected Credit Loss model(CECLモデル;現在予想信用損失)」に変換を図りました。

このCECLモデルは従来のモデルよりも早期に信用損失の計上を求めています。

ただし、償却原価で測定される金融資産にはこの「CECLモデル」が適用されますが、売却可能債券(AFS)には「CECLモデル」は適用されません。

売買可能債券(AFS)の信用損失測定方法はこちら

目次

- 1.CECLモデルの概要

- 2.CECLモデルの特徴

- 3.従来のUS-GAAPとの比較

- 4.CECLを見積もる方法の例示

- 5.売却可能負債証券の現在予想信用損失の認識

- 日本基準・IFRS・米国会計基準における取扱いの比較

1.CECLモデルの概要

「CECLモデル」の特徴は以下の通りです。

- 従来と同様に、減損のための特定の閾値を設定していない。

(基準書の適用範囲に含まれる大部分の金融資産について、企業は実質的に、その資産の組成時または購入時に損失を認識することになる) - 最小の閾値も設定していないので、信用損失のリスクが低い債券についても貸倒引当金を設定する。

- 直接減額ではなく、貸倒引当金を設定する。

(現在予想信用損失(CECL)に係る引当金は、金融資産の償却原価ベースを企業が回収を見込む金額まで減額する引当金である) - 特定の信用損失の測定方法を要求していない。

- 使用する信用損失の測定方法に関わらず、金融資産の契約期間にわたり発生するすべての予想信用損失を見積もる。

(企業は、損失の見積りに将来の経済状況の予測を織り込むことが必要になる) - 予想信用損失の見積りにあたり、過去の信用損失の経験に追加して、拡大された利用可能な関連する情報を検討する。

- PCD資産(信用が悪化している購入した金融資産、purchase financial assets with credit deterioration)の当初の測定による貸倒引当金は購入価格に含められる。

- 実務的な簡便法を提供している。

1-1.主な影響

- 企業の信用損失に係る引当金は増加し、その変動性が大きくなる可能性がある。

- 銀行及び金融機関の規制上の自己資本及び自己資本比率が減少する可能性がある。

- 採用する方法の相違及び異なる判断により、類似の資産に対して異なる損失見積額が計上される可能性がある。

新たな基準書を適用することにより、証券に係る信用損失を認識する時期及び金額が、その他の証券を満期保有目的に分類するか売却可能区分に分類するかによって著しく相違する可能性があります。

また基準書は、満期保有目的証券について認識される信用損失に関して、残存期間にわたる予想信用損失を含めることを要求している点が、従来の実務からの大きな変更点であるといえます。

1-2.適用範囲

このサブ・トピック(326-20)のガイダンスは以下を含む償却原価で測定される金融資産に対して適用されます。

- 償却原価で測定される貸出金

- 満期保有債券(社債、モーゲージ担保証券、地方債およびその他の債券を含む)

- 損益を通じて公正価値で測定されない、取消不要なローン・コミットメント(信用枠を含む)

- etc…

一方で、以下の項目には適用されません。

- 損益を通じて公正価値で測定される金融資産

- 売却可能債券(サブ・トピック326-30)

- etc…

信用悪化が生じた状態で取得した金融資産(特別の当初測定原則あり)についても、別個の信用減損モデルが適用されます。

1-3.適用時期

U.S. GAAPとIFRSの両方に、新たな減損規定が設けられましたが、それぞれの強制適用日は異なっています。

| 論点 |

企業の種類 |

|

|---|---|---|

| SECにファイリングを行う公開営利企業 | その他の企業 | |

| Topic326はいつ発効するのか | 2019年12月16日以降開始する年次及び期中会計期間 | 2020年12月16日以降開始する年次及び期中会計期間 |

| 企業は早期適用できるのか | すべての企業が、2018年12月16日以降開始する年次及び期中会計期間に適用することができる。 | |

| 移行措置はどのように適用されるのか | 累積的影響の調整額を適用年度の期首現在の利益剰余金に計上する。 PCD金融資産及び一時的でない減損が発生した売却可能負債証券については、将来に向かって適用する特定の移行ガイダンスがある。 |

|

引用元: KPMG

なお、IFRS第9号は、U.S. GAAPの新たな減損に関する基準書が適用されるよりも前に適用されなければなりません。

2.CECLモデルの特徴

米国会計基準は、金融資産の残存期間において将来的に発生すると予想されるすべての信用損失を見積もり、それらを信用損失引当金として認識することを求めています。

信用損失引当金とは、金融資産から回収されると予想した正味の金額を表示するために、金融資産の償却原価から控除される評価勘定と定義されています。

企業は、各報告日に償却原価での測定が求められている金融資産の信用損失引当金を見積もり、財政状態計算書に計上します。

また、信用損失引当金の変動は損益計算書において純損益として報告されます。

以下では、CECLモデルの特徴を記載します。

2-1.減損のための閾値を設定していない

CECLモデルでは従来の減損基準と同様に、減損のための特定の閾値を設定していません。

そのため、基準書の適用範囲に含まれる大部分の金融資産について、企業は実質的にその資産の組成時または購入時に損失を認識することになります。

2-2.信用損失のリスクが低い債券についても貸倒引当金を設定する

信用損失の見積りに際しては、その見積り方法に関わらずリスクが僅少である場合でも、原則として信用損失のリスクを測定する必要があります。

2-1で記載したように、減損のための閾値を設定していないため、信用損失のリスクが低い債券についても貸倒引当金を設定します。

~政府系証券の取り扱い~

米国財務省証券については、基準の設例において「予想信用損失がゼロ」と紹介がされていますが、政府系証券という性質や外部格付のみを持って一律に予想信用損失がゼロとする取り扱いはできません。リスクは僅少であるものの、証券がデフォルトする可能性はゼロではないと考えられるためです。

ただし、過去長らく同証券から損失が発生していない事実を考慮したうえで、米国が法律上の債務不履行に陥った場合でも、償却原価の不払いはゼロであるだろうと最終的に判断する可能性もあります。

また、担保依存金融商品および担保維持規定により保証された金融資産を除き、金融資産を保全する担保の価値のみに基づいて償却原価の不払額をゼロと見積もることは認められません。

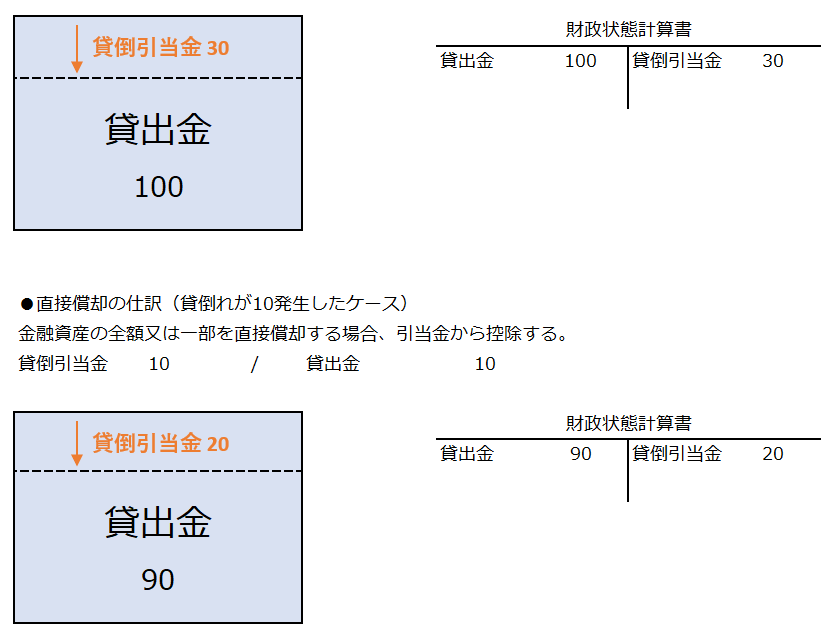

2-3.直接減額ではなく、貸倒引当金を設定する

企業は各報告日に償却原価での測定が求められている金融資産の信用損失引当金を見積もり、財政状態計算書に計上します。

予想信用損失引当金は、金融資産の償却原価ベースを企業が回収を見込む金額まで減額する引当金になります。

金融資産の貸倒れ(writeoffs)

金融資産の全額または一部に貸倒れが発生した場合、貸倒れは引当金から控除され、金融資産が回収不能と見込まれた期間に計上されます。

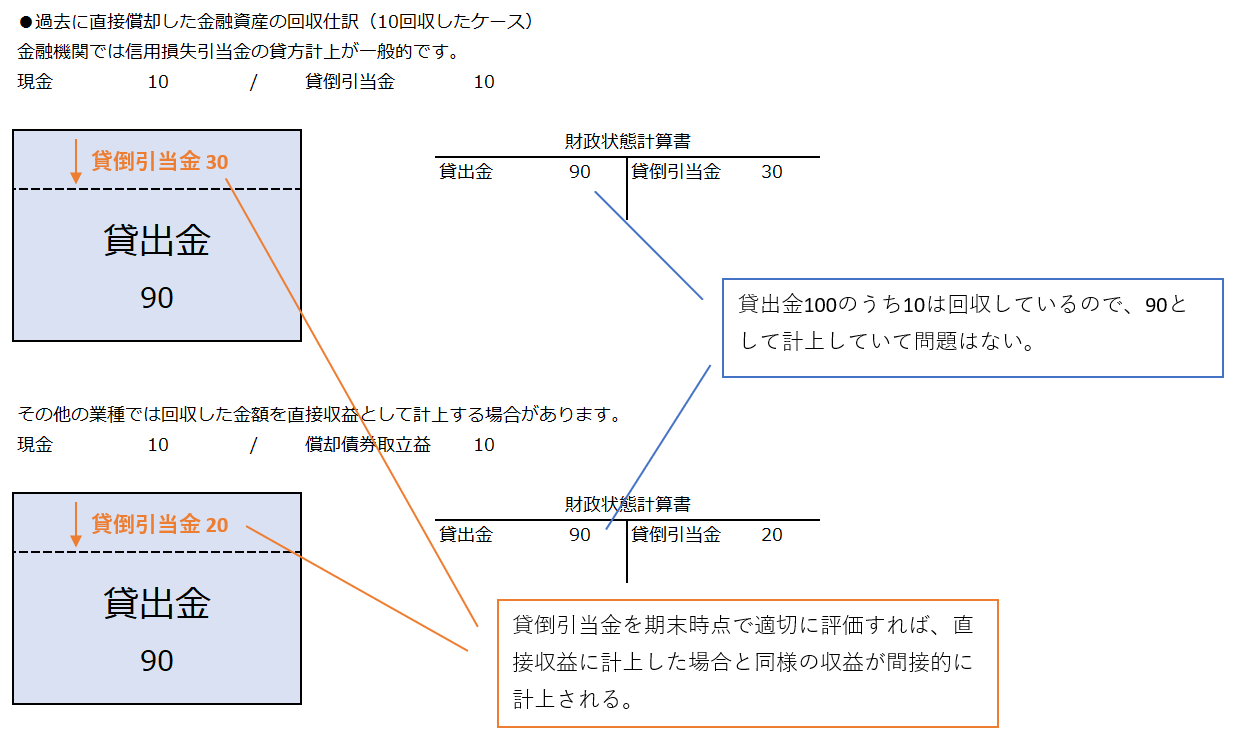

以前に貸倒れ処理した金融資産と売上債権の回収は、受領時に計上されます(326-20-35-8)。

回収における仕訳実務は業種によって大きく異なる可能性がありますが、信用損失引当金を貸方計上する実務と、信用損失引当金の残高の適切性を高い頻度で見直す実務が組み合わされた場合、直接収益に計上した場合と同様の収益が間接的に貸方に計上されます。

2-4.特定の信用損失の測定方法を要求していない

予想信用損失の見積りには主観性を伴うため、企業は特定の手法の適用を求められているわけではありません。

そのためCECLモデルでは、償却原価で測定される金融資産の予想信用損失の測定において、IFRSよりも柔軟に様々なアプローチの採用を可能にしています。

見積り技法としては貨幣の時間価値の影響を反映させた信用損失の測定方法であるDCF法があげられていますが、そのほかにも損失率法、ロール・レート法、デフォルト確率法、経過期間表を利用する方法が例示されています。

2-5.金融資産の契約期間にわたり発生するすべての予想信用損失を見積もる

使用する信用損失の測定方法に関わらず、金融資産の契約期間にわたり発生するすべての予想信用損失を見積もります。

IFRSでは予想信用損失の見積りに3ステージアプローチを採用しているため、金融資産の購入当初は原則としてライフタイムECLの一部のみ(12か月の予想信用損失)が認識されることになりますが、米国会計基準ではライフタイム全体から生じる予想信用損失の認識が求められることになります。

そのため、金融資産の購入当初における予想信用損失の認識額はIFRSのECLモデルよりも米国会計基準のCECLモデルのほうが大きくなります。

つまり企業は、損失の見積りに過去、現在のみならず将来の経済状況の予測を織り込むことが必要になります。

| 時点 | 内部情報 | 外部情報 |

|---|---|---|

| 過去の事象 | ・過去の延滞率 ・過去の信用損失率 |

・類似のリスク特性を有する商品の延滞率 ・類似のリスク特性を有する商品の信用損失率 |

| 現在の状況 | ・内部格付 ・債務者の財務情報 |

・外部格付 |

| 合理的かつ裏付け可能な予測 | ・キャッシュ・フローの予測 | ・経済成長率 ・失業率 ・不動産価格 |

企業はその経営環境や債務者に特有の定性的および定量的な要因を考慮する必要があります。

しかし、過大なコストや労力をかけずに合理的に入手できないすべての情報を探索する必要はありません。

予想信用損失の見積期間および期限前返済の考慮

DCF法を用いる場合には、企業は将来の元本や利息のキャッシュ・フローに期限前返済の見積りを考慮します。

具体的には、過去の期限前返済率を元本に乗じる方法が考えられます。

DCF法以外の方法を用いる場合には、企業は金融資産の契約期間にわたる予想信用損失を見積もります。

その際、期限前返済を独立したインプットとして考慮することや反映することも可能です。

なお、契約期間の延長や債務の更新または条件変更については考慮しませんが、債務者に対して問題の生じた債務の再編(TRD;Troubled Debt Restructuring)を実行することが合理的に予想される場合は、その限りではありません。

2-6.過去の信用損失の経験に追加して、拡大された利用可能な関連する情報を検討する

類似のリスク特性を有する金融資産の過去の信用損失実績は、一般に予想信用損失の評価のための基礎になりますが、過去の情報のみに依拠してはなりません。

過去の損失情報を利用する場合、過去情報が評価された期間の状況と、経営者が予期する現在の状況および合理的で裏付け可能な予測との相違の程度を過去情報に反映して調整する必要を考慮します。

過去の損失情報への立ち戻り

合理的かつ裏付け可能な予想信用損失の見積りが可能な期間を超える分については、金融資産または金融グループの契約期間を反映して決定した過去の損失情報に立ち戻る必要があるとされています。

こちらについては、記事内の「CECLを見積もる方法の例示」で解説しておりますので、併せてご参照ください。

2-7.PCD資産の当初の測定による貸倒引当金は購入価格に含める

PCD資産(信用が悪化している購入した金融資産、purchase financial assets with credit deterioration)に係る信用損失引当金は、他の金融資産と同じガイダンスに従って計上され、当初の償却原価を決定するため、取得時の信用損失引当金を購入価格に加算します。

これはPCD資産の受取利息を認識する際に、取得日の予想信用損失の取得者の評価により組み込まれたディスカウントを受取利息として認識しないようにするためです。

これにより、信用悪化が生じていない状況で取得した金融資産については、ディスカウント・プレミアムを利息収益の一部として認識しますが、信用悪化が生じた状態で取得した金融資産については、予想信用損失の見積りに起因する購入価格のディスカウントを利息収益として認識しないことになります。

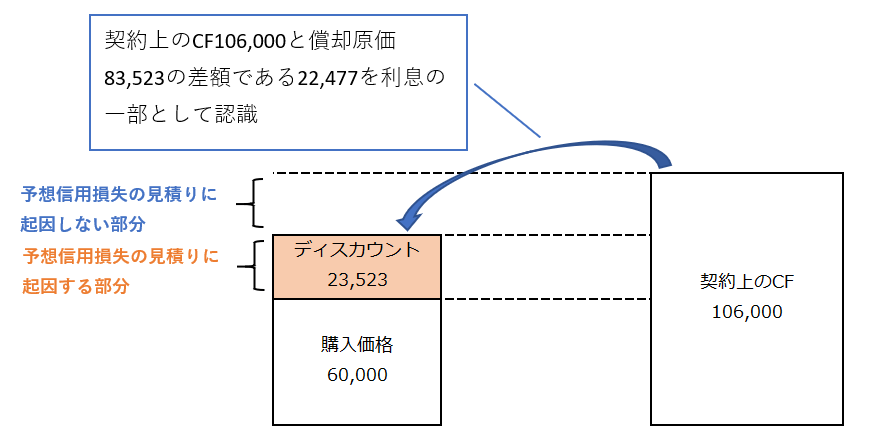

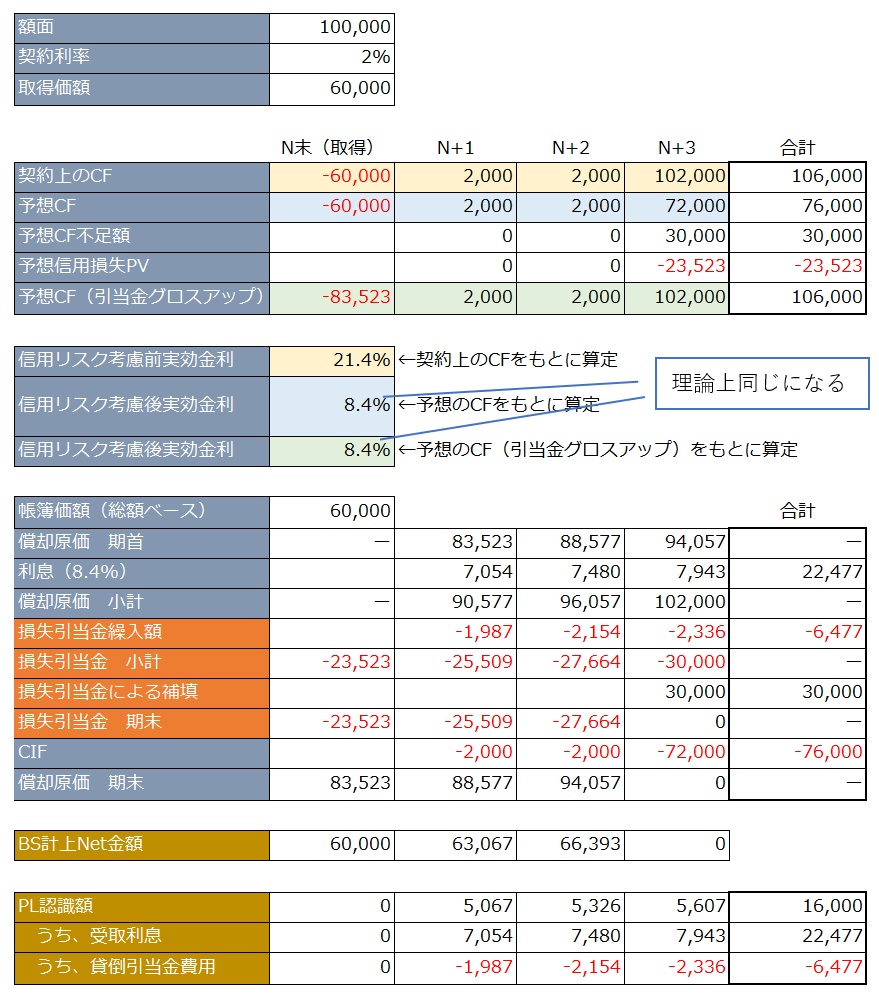

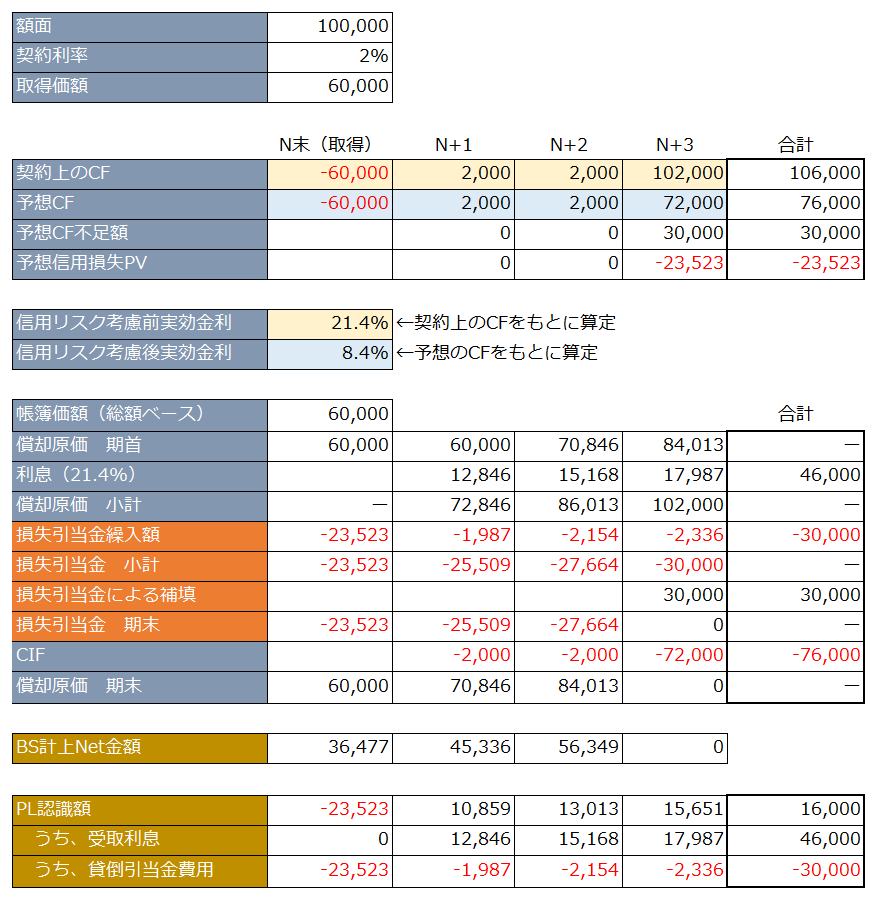

額面100,000、契約利率2%、残存期間3年のPCD資産を60,000で購入した場合、購入時点の貸倒引当金(損失引当金)は23,523になります。

購入時点の償却原価ベースは83,523(60,000+23,523)であり、契約上のCF106,000と83,523の差額である22,477が信用リスクに関連しないディスカウントとなり、その後22,477は金融資産の残余の年数にわたり受取利息として配分されます。

PCD資産以外の場合は、当初認識時に損失引当金の繰入額(23,523)が計上されるが、PCD資産の場合はそれを金融資産の簿価に含めることになります。

もし上記設例で取得した金融資産がPCD資産でなかった場合は以下のようになります。

大きく変わる部分は3か所あります。

大きく変わる部分は3か所あります。まずは、金融資産認識時に損失引当金繰入額が計上される点です。

次に、受取利息の金額です。PCD資産のケースでは受取利息は累計で22,477ですが、PCD資産以外のケースでは46,000になります。

この差23,523は信用損失引当金の当初計上額になっています。PCD資産ではこれを受取利息に含めることはできないのです。

最後にBSのNet計上金額(金融資産と引当金のNet)が異なります。

信用悪化が生じた状態で取得した金融資産の収益認識は、回収が見込まれる金額の合理的な予想によって決まります。

しかし、信用悪化が生じた状態で取得した金融資産の予想キャッシュ・フローを合理的に見積もれない場合には、金融資産の収益認識を中止します。

ただし、信用損失の認識を避けるために、金融資産の未収利息を不計上する取り扱いは認められません。

2-8.実務的な簡便法を提供している

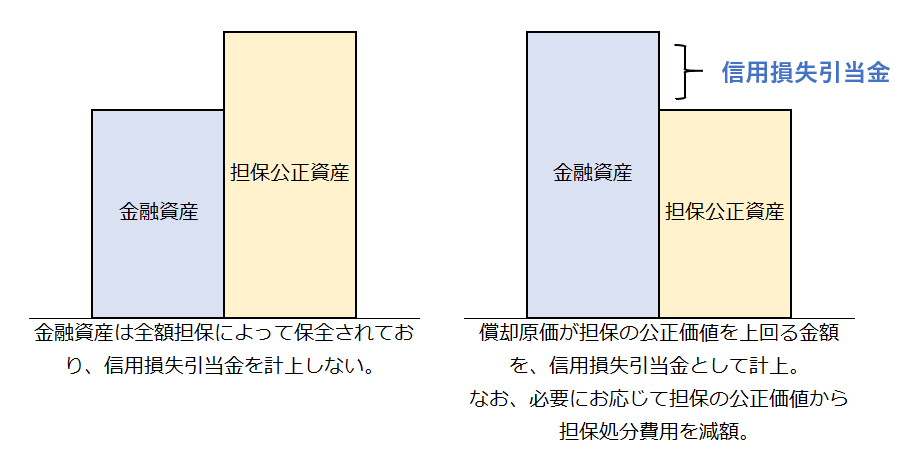

担保依存金融資産および担保維持規定により保証された金融資産については実務的な便法が用意されています。

(1)担保依存金融資産

①抵当権実行の可能性が高い場合の事後測定

金融資産の担保の抵当権が実行される可能性が高いと判断した場合、当初の測定方法にかかわらず、担保の公正価値に基づいて予想信用損失を測定します。

②実務上の便法

実務上の便法として、「債務者が財政的困難に陥っており、回収が実務的に担保の運用または売却によると見込まれる金融資産」については、金融資産の正味帳簿価額および信用損失引当金の測定に関し、報告書日における担保の公正価値の使用ができます。

なお、回収が担保の売却に依存する場合には、売却費用を見積もり、担保の公正価値に反映します。

(2)担保維持規定により保証された金融資産

デリバティブ取引における追加証拠金のように、債務者は特定の金融資産について担保の公正価値の変動に応じて継続的に担保の額を調整するように要求される場合があります。

このような場合、実務上の便法として、担保の公正価値が金融資産の償却原価以上となるように、債務者が継続して担保を補充すると予想できる場合、企業は当該金融資産の不払いの予想をゼロと見積もることができます。

これに対して、担保の公正価値が金融資産の償却原価を下回る場合、信用損失引当金は、報告日における担保の公正価値と金融資産の償却原価の相違の範囲で計上します。

3.従来のUS-GAAPとの比較

ここで従来のUS-GAAPとの比較をしてみます。

3-1.現在予想信用損失の認識

| 従来のUS-GAAP | 新たな基準書 |

|---|---|

| 貸付金 | |

| 発生損失ー発生可能性の閾値あり | 残存期間にわたる損失ー認識に関して閾値なし |

| 満期保有目的負債証券 | |

| 一時的でない減損 | 残存期間にわたる損失ー認識に関して閾値なし |

| 信用損失は償却原価ベースから直接控除 | 引当金アプローチにより信用損失を認識 |

| 減損認識後にキャッシュフローの予想が大幅に改善した場合には、実効金利を将来に向かって調整 | 予想信用損失の(有利及び不利な)その後の変動は、引当金を調整することによって、直ちに当期純利益に認識 |

引用元: KPMG

3-2.現在予想信用損失の測定

| 従来のUS-GAAP | 新たな基準書 |

|---|---|

| 原則として、過去の損失実績及び現在の状況を考慮 | 過去の損失実績、現在の状況および将来の状況の予測に考慮 |

| 損失発生期間を考慮して、貸付金について発生した信用損失を測定 | 残存期間にわたる予想信用損失を考慮 |

| 原則として、割引キャッシュフロー法を用いて、減損した貸付金及び満期保有目的負債証券を個々の資産単位で測定 | ■具体的な方法は規定されていない ■類似のリスク特性を有する金融資産について、集合的評価を要求 |

引用元: KPMG

CECLの測定にあたっては、以下のガイダンスが適用される。

- 企業は、類似のリスク特性(※1)を有する金融資産を集合的に(プールで)評価する。

企業は、ある金融資産のリスク特性がプール内の他の金融資産のリスク特性と類似しなくなった場合には、その金融資産をそのプールから除外することになる。

ある金融資産が他の金融資産と類似のリスク特性を共有していない場合には、企業はその金融資産の信用損失を個別に測定することになる。

(※1)類似のリスク特性には、次のうちのいずれか1つまたは複数の組合せが含まれる可能性があります。

内部または外部(第三者)のクレジット・スコアまたは信用格付け、リスクの格付けまたは分類、金融資産の種類、担保の種類、規模、実効金利、期間、債務者の所在地または業種、組成年度、信用損失のパターンの実績または見込み、あるいは合理的かつ裏付け可能な予測期間など

- 割引キャッシュフロー法を適用する企業は、予想キャッシュフロー(すなわち、予測される将来の元本及び利息)を実効金利(※2)で割り引くことになる。

(※2)金融資産に内在する収益率。

すなわち、契約上の金利に金融資産の組成時または取得時に存在する正味の繰延手数料またはコスト、プレミアムあるいはディスカウントに関する調整を加えた利率。

- 割引キャッシュフロー法以外の方法を適用する企業は、報告日現在の償却原価ベース(※3)を基礎として予想信用損失を算定する。

企業は、予想信用損失を測定する際に、償却原価ベースの残高とは別に、プレミアム、ディスカウント、正味の繰延手数料及びコスト、為替差額、及び公正価値ヘッジ会計による調整額を考慮することができる(が、要求はされない)。

(※3)償却原価ベースとは、金融債権または投資の組成または取得価額に、適用される経過利息、プレミアム、ディスカウント及び正味の繰延手数料またはコストの償却額、現金の回収額、直接償却額、為替差額、及び公正価値ヘッジ会計による調整額を加えた金額

- 企業は、合理的に利用可能な情報を考慮して、契約上のキャッシュフローの回収可能性を評価しなければならない。

この情報には、過去の事象、現在の状況、及び合理的かつ裏付け可能な将来の状況の予測に関する内部及び外部の情報が含まれる。

- 過去の損失実績は通常予想信用損失の測定のベースになるものである。

企業は、この実績を、過去の期間に存在した状況と、現在の状況及び将来の期間に関する合理的かつ裏付け可能な予測との間の差異について調整する。

この調整は定性的に行うことが可能で、関連するデータ(例:失業率、不動産価値、コモディティ価値、及び延滞状況)に関する変化は反映しなければならない。

- 企業が将来の状況を合理的かつ裏付け可能な方法で予測できない期間については、企業は、見積りを行う起点として用いた過去の損失実績に戻すことになる。

(つまり、合理的に予測できる期間に関しては予測損失率を利用できるが、合理的に予測できない場合には、過去の損失実績率に戻すことになります)

企業には、過去の損失実績に戻す方法を選択する裁量がある。

例えば、企業は、時の経過に伴い一定のベースで過去の実績に戻すことも選択でき、また、予測期間を超える期間についてただちに過去の実績に戻すこともできる。

- 企業は、金融資産の契約期間全体の信用損失を測定する。

企業は、信用損失を見積る際には、予想される期限前償還を考慮しなければならない。

ただし、企業は、不良債権のリストラクチャリングを行う合理的な見込みがある場合にのみ、予想される期限延長、更新、及び条件変更を考慮する。

- 信用損失の金額には、発生可能性がほとんどなくても、不払いのリスクを反映させる。

ただし、現在の状況及び合理的かつ裏付け可能な予測を加味した過去の損失実績に基づき、不払いのリスクがゼロである金融資産(例:米国財務省証券)については、損失を認識する必要はない。

4.CECLを見積もる方法の例示

以下は企業がCECLを見積もる方法の一例になります。

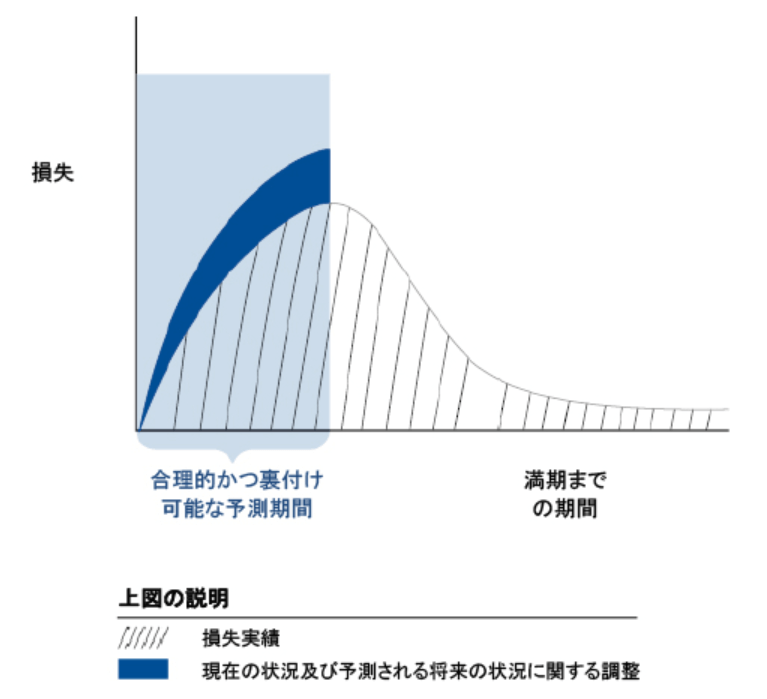

①企業は、金融資産ポートフォリオの損失実績を計算し、過去の年間損失率は、契約期間の初期に増加した後、金融資産ポートフォリオの満期が近づくにつれて減少すると判断しています。

過去の年間損失率を利用するのは、上記に記載したように過去の損失実績は通常予想信用損失の測定のベースになるためですね。

“契約期間の初期に増加した後、金融資産ポートフォリオの満期が近づくにつれて減少する”と判断しているため、縞々模様で示した「損失実績」は増加した後に尻すぼみの曲線を描いています。

②企業は、現在及び将来の経済状況によって、過去の実績よりも高い損失が発生すると予測しています。

将来の経済状況を考慮するのは、上記に記載したようにCECLの測定には過去の損失実績、現在の状況および将来の状況の予測に考慮するためですね。

”過去の実績よりも高い損失が発生”すると予測しているため、青の塗りつぶしで示した「現在の状況及び予測される将来の状況に関する調整」を過去の実績である縞々模様の「損失実績」に上乗せしていますね。

青の塗りつぶしで示した「現在の状況及び予測される将来の状況に関する調整」を行うのは、合理的に予測できる期間においてのみですので、その期間については合理的に予測できる期間における予測信用損失を引き上げます。

合理的に予測できる期間以降の損失率については、合理的に予測ができないことから、ただちに(過去の)損失実績率に戻す方法を採用しています。

引用元: KPMG

5.売却可能負債証券の現在予想信用損失の認識

5-1.現在予想信用損失の測定方法

売却可能区分に分類される負債証券(AFS)に対しては引き続き、現行の一時的でない(other-than-temporary)減損モデルに類似する信用損失モデルを適用します。

ステップ1-投資が減損しているかどうか(公正価値が償却原価ベースを下回っているかどうか)の決定

ステップ2-減損が信用リスクの減少に関連したものを含むか

ただし、新しいAFS債券モデルは、信用損失が存在するかどうかを決定する際に、公正価値が償却原価ベースを下回っている期間の長さを考慮しないという点で、従来のOTTIモデルとは異なっている点に注意が必要です。

債券(売却可能債券と満期保有債券)についての減損損失の認識をまとめると、以下の通りです。

| 減損の理由 | 認識方法 | 認識金額 | |

|---|---|---|---|

| 売却の意図または売却要求の高い可能性(320-10-35-34B) | 損益認識 | 測定日の償却原価と公正価値の差額(全額) | |

| 売却の意図なしおよび売却要求の高い可能性なし(320-10-35-34C) | 信用損失 | 損益認識(※) | 回収予想キャッシュ・フローの現在価値と償却原価ベースの差額 |

| その他の損失 | その他の包括損益 | 税引後で認識。 | |

(※)ASU2016-13により直接減額はせずに、引当金を計上するように変更された。

5-2.従来のUS-GAAPとの比較

基準書は、現行の減損モデルに対して、以下のような、限定的な複数の修正を行っています。

- 引当金勘定を通じて減損額を認識し、過去に認識した信用損失をただちに戻し入れることを認めている。

- 減損額を償却原価ベースと公正価値の差額に限定する。

- 信用損失が存在するか否かを評価する際に、企業は以下を行うことが認められている(または認められていない)。

‣公正価値が償却原価を下回っている期間を考慮することは認められていない。

‣(1)報告日後の公正価値の変動及び(2)公正価値の過去のボラティリティまたはインプライド・ボラティリティを考慮することはできる(が、要求はされない)。

| 従来のUS-GAAP | 新たな基準書 |

|---|---|

| 償却原価ベースの直接減額を通じて信用損失を認識 | 引当金アプローチ |

| 信用損失は未実現損失合計を上回る可能性がある | 信用損失は公正価値を上限とする |

| 過去に認識した信用損失の戻入れはない | 信用損失の即時の戻入れを認めている |

引用元: KPMG

日本基準・IFRS・米国会計基準における取扱いの比較

IFRS及び米国会計基準では、株式は減損処理が求められない分類(※)となるため、以下の表は債券を前提とします。

この点、株式等、資本性金融商品に対する投資については、IFRSでは、FVPL又はOCIオプションの適用対象となるため、減損の定めは適用されず、また米国会計基準では、原則としてFVTNI(FVPL)であるため、信用損失の枠組みでは当該投資に係る減損を取り扱っていません。

| 日本基準 | IFRS | US-GAAP |

|---|---|---|

| ■満期保有目的の債券及びその他有価証券:時価を基礎とした減損判定が必要 | ■償却原価及び FVOCI(リサイ クリングあり)の場合:12 か月又は全期間の予想信用損失を認識 | ■満期保有目的有価証券:全期間の予想信用損失を認識 ■売却可能有価証券:時価を基礎とした予想信用損失を認識 |

日本基準では、債券については時価を基礎とした減損判定を行い、貸出金などの債権については決算日現在の信用リスクに基づく債権区分に応じた貸倒見積高を算定するが、IFRSでは、原則として、金融資産に係る信用リスクが当初認識(取得日)以降に著しく増大している場合には、全期間の予想信用損失を認識し、そうでない場合には、12か月の予想信用損失を認識する。

引用元: 企業会計基準委員会「日本基準・IFRS・米国会計基準における取扱いの簡略的な比較 」

IFRSの予想信用損失については、以下の記事で詳細に解説しております。

参考図書