本稿は数学の知識があまりないが、デリバティブのモデルを数学を用いて学びたい人のために書いています。

今回はLIBORマーケット・モデルを題材に数学を用いて解説をしていきます。

なお、題材となるLIBORマーケット・モデルの解説は、「LIBORマーケット・モデルのインプリメンテーションについて―本邦の金利派生商品データを用いた具体例を基に―」から大部分を引用しております。

2002年に公表された記事であり、内容が最新の状況とは異なっているものもありますが、数学を用いてデリバティブを学ぶのに適した記事ですので引用させていただいております。

目次

始めに

LIBORマーケット・モデルは、実際に市場で取引されるLIBOR(London InterBank Offered Rate)を直接モデル化の対象とするイールド・カーブ・モデルで、BGMモデル(Brace, G tarek and Musiela[1997])と呼ばれることもあります。

従来のイールド・カーブ・モデルの多くは、仮想的な瞬間スポット・レートや瞬間フォワード・レートをモデル化の対象としていたのに対し、LIBORマーケット・モデルでは、実際に取引されている金利(フォワードLIBOR)をその対象にしています。

実際の市場で金利派生商品の価格算出に主に使用されているブラック・モデル(Black[1976])は、ブラック・ショールズ・モデル(Black and Scholes[1973])を先物価格に拡張したモデルですが、ブラック・ショールズ・モデルと同様に、割引金利を一定と仮定しており、金利の期間構造の存在を捨象しています。

これに対し、LIBORマーケット・モデルは、それ自身、ブラック・モデルのフレームワークを内包しているほか、金利の期間構造をモデル化している点で、より包括的なモデルであり、このため実務的に注目されています。

また、モデル化の対象とする金利を1カ月LIBOR、3カ月LIBORなどと自由に設定できるため、適用される金利が継続的に更改される(ロールされる)バンキング勘定のリスク管理のベースとなるモデルとしても馴染みやすいというメリットもあります。

その一方で、LIBORマーケット・モデルでは、確率測度のやや複雑な変換が必要であるため、モデルの実装には注意を要する。また、同モデルの問題点として、キャップとスワプションとの間でモデルの整合性が理論的に取れない点や、スマイルやスキューといった現実の市場で観測される現象をうまく説明できない点が挙げられます。

LIBORマーケット・モデル

まず、金利派生商品を扱う場合に、なぜイールド・カーブ・モデル(金利の期間構造モデル)が必要となるのかを簡単に説明します。

ある金利派生商品を扱っている場合、市場の厚みが十分でないことなどの理由により、当該商品の価格が市場から入手できないことが少なくありません。

このため、イールド・カーブ・モデルを用いて、市場で価格を見いだせる他の商品から得られる市場のさまざまな情報をイールド・カーブ・モデルの各パラメータに集約し、そのモデルによって当該商品の価格を推定する(さらには顧客等に価格を提示する)ということが実務的に行われています。

また、リスク評価の対象となる期間が一般的に長いバンキング勘定のリスク計測を行う場合、資産・負債の金利更改(ロール)の影響を勘案したり、非線形な金利リスクを管理するためには、単純な分散共分散法によるVaR計測では不十分な点があります。

このため、バンキング勘定のリスク計測には、イールド・カーブが時間と共にどのように変化するかを表すためのイールド・カーブ・モデルが必要となるのです。

このように、イールド・カーブ・モデルは金利派生商品を扱う場合に実務的には不可欠であるが、LIBORマーケット・モデルが出現する前のイールド・カーブ・モデルの多くは、瞬間スポット・レートや瞬間フォワード・レートといった実際には取引されていない金利をモデル化の対象としていました。

このため、実務家の間には、こうした仮想的な金利を対象とするイールド・カーブ・モデルは必ずしも市場と整合的ではないとの批判があったのです。

これに対し、1990年代後半になって考案されたLIBORマーケット・モデルは、実際に取引されている金利(フォワードLIBOR)を直接モデル化の対象とするイールド・カーブ・モデルです。

LIBORマーケット・モデルは、それまでの仮想的金利を対象としたイールド・カーブ・モデルに比べて、市場との整合性や実務的な使い勝手のよさという観点で、イールド・カーブ・モデルを実際に活用する実務家の注目をここ数年集めています。

モデルの基本設定

LIBORベースの変動金利取引で、次回支払う金利が確定する日をレート・リセット日と呼び、将来のレート・リセット日の集合を\({T_i | i=1,⋅⋅⋅, M}\)とする。(単純化のため、レート・リセット日と金利支払期間スタート日は一致するとします)

各リセット日間の期間を\(δ_i=T_{i+1}-T_i (i=1,⋅⋅⋅, M)\)とする。

将来支払われる未確定の変動金利をフォワードLIBORと呼ぶこととし、i番目のフォワードLIBORの時刻\(t\)における値を\(L_i{(t)}\)で表す。

世の中に存在する金利は、必ず「スポットレート」か「フォワードレート」かのどちらかに分類される。フォワードレートは、将来の二つの時点の間に適用される金利のことをいう。

たとえば、現在、1年後、2年後、3年後と4つの時点を考えたとき、それらの4つの時点の間に適用される金利は、6通り考えられる。現時点ではなく、将来時点をスタートラインとする金利がフォワードレートである。

引用元: 野村証券HP

変動金利が6カ月ごとに見直される金利スワップ契約では、\(δ_i\)=0.5年で、\(L_i{(t)}\)はイールド・カーブから算出される6カ月ごとの(インプライド・)フォワード・レートとなる。

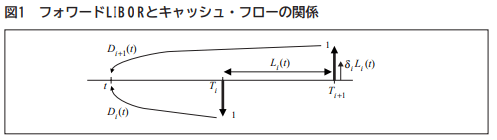

時刻が\(T_i\) になった時点で、期間\(δ_i\)に適用される変動金利\(L_i{(T_i)}\)が確定し、時刻\(T_{i+1}\)には、想定元本1に対して利息\(δ_i*L_i{(T_i)}\)が支払われることになります。

満期が\(T_i\)の割引債の時刻 \(t\)での価格を\(D_i{(t)}\), \(0\leq t \leq T_i\)とすると、フォワードLIBORと割引債価格の間には

\(D_i{(t)}=(1+δ_i*L_i{(T_i)})D_{i+1}{(t)}\)が成り立つ(図1)ので、

が得られる(時刻\(T_i\)に\(L_i{(t)}\)のレートは確定してしまうので、\(t \leq T_i\)で考える)。

\(D_i{(t)}のD\)はディスカウント・ファクターの\(D\)であり、ディスカウント・ファクターとは将来のキャッシュ・フローの現在価値であるので、金利から推定されますが、金融危機以前はLiborと呼ばれる国際的な銀行の調達金利から推定されていました。

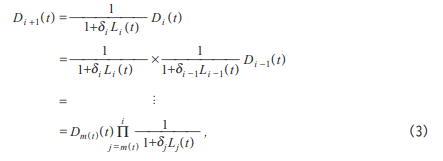

(1)式を\(D_{i+1}{(t)}\)について解くと、

となり、この関係を繰り返し用いて、割引債価格をフォワードLIBORで表すと、

が得られる。

ここで\(m(t)\)は、時刻\(t\)の次に到来するレート・リセット日で、\(D_{m(t)}{(t)}\)は時刻\(t\)から次回利払日までの(通常利払間隔より期間の短い)割引債を表します。

上の式(3)でΠという記号がありますが、これは総乗(そうじょう)と呼ばれる記号で全ての積のことです。 結合律を満たす積 × の定義される集合 M の元の列 a1, a2, …, an の総乗をと表します。

ここでたとえ国際的な銀行といってもクレジット・リスクが存在し、それは金利に織り込まれているが、デリバティブのプライシングにおいて考慮する必要があるほど大きいものではないと考えられていた。

つまり、金利のカーブは一つだけ存在し、それからディスカウント・ファクターも金利(Libor)も生成されていました。

またLiborには1カ月、3ヵ月、6カ月等いくつかのテナー(期間)のものがありますが、それらもすべて一つのカーブだけから作られる場合が多かった。

1期間のフォワードLIBORを用いるプライシング(キャプレットの場合)

まず、商品の設計上1期間のフォワードLIBORで価格が定まるキャプレットを考える。

キャップレットとは・・

金利キャップを構成する各利払いのオプション要素を「キャプレット」と言います。

金利キャップを取引することは、コール・オプションの束を取引することと同じで、この金利キャップを構成するそれぞれのコール・オプションがキャプレットです。

尚、キャプレット自体は市場で取引されておらず、その価格を観測することはできませんが、異なる年限の金利キャップの市場価格を用いることで、キャプレットの理論上の価値を算出することができます。

引用元: 投資金融マネー専門用語辞典

将来のフォワード・レート \(L_i{(t)}\)は、金利に関する不確実性を有する確率変数であるが、同じく金利に関する不確実性を持つ確率変数である割引債を基準に考えることにより、それらの不確実性が互いに打ち消し合うため、派生商品のプライシングが行いやすくなる。

ここでは、この割引債を「ニューメレール(基準財)」と呼ぶ。

LIBORマーケット・モデルは、利払いが発生する時刻\(T_{i+1}\)を満期とする割引債価格\(D_{i+1}{(t)}\)をニューメレールとしたときに、フォワードLIBOR \(L_i{(t)}\)が対数正規分布に従うと仮定したモデルである。

これを式で表すと、

となる。

ただし、\(W_{i+1}{(t)}\)は満期\(T_{i+1}\)の割引債価格\(D_{i+1}{(t)}\)をニューメレールとしたときの\(M\)次元標準ブラウン運動で、ボラティリティ関数\(\overline{σ}_i {(t)}\)は有界なM次元ベクトルとする。

また、\(\overline{σ}_i {(t)}\)は\(i\)番目の要素が\(σ_i {(t)}\)で、残りの要素は\(0\)であるベクトルとする。

すなわち、i番目のフォワードLIBORは、\(i\)番目のブラウン運動によってドライブされていると考えることを意味する。

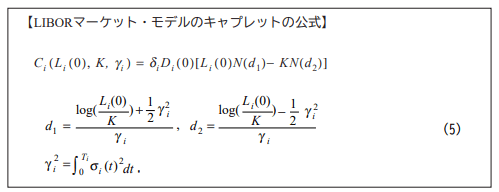

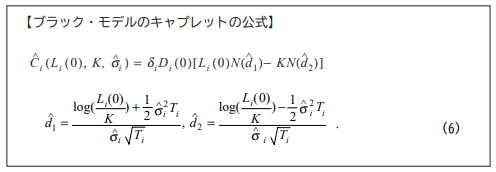

フォワードLIBORは、対応する期間の割引債をニューメレールとしたときに、(4)式のようにドリフト項を持たない単純な式で表されることから、\(L_i{(t)}\)を原資産とするキャプレット価格の「公式」を以下のように求めることができる。

ここで、行使金利を\(K\)、時刻\(0\)でのi番目のフォワードLIBORを\(L_i{(0)}\)、キャプレットの価格を\(C_i (L_i {(0)}, K, γ_i )、N(.)\)は標準正規分布の分布関数とする。

この結果は、実際の市場取引の際に用いられることが多い以下のブラック・モデルの公式(ブラック式)と非常によく似た形をしており、モデルの扱いやすさや解釈のしやすさの観点で、LIBORマーケット・モデルの大きな強みとなっている。

ここで、ブラック式のキャプレット価格とボラティリティには ∧(ハット)を付けて区別した。

(5)式と(6)式の違いは、\(γ_i^2\) が \(\boldsymbol{\hat{σ}_i}^2{T_i}\) となっている部分だけである。

LIBORマーケット・モデルのボラティリティが、各利払時点間で一定値\((σ_i)\) であるときには、(5)式の中で積分を用いて表されている\(γ_i^2\) は

\(γ_i^2=δ_1σ_i(T_1)^2+…+δ_iσ_i(T_i)^2\)

となるように\(γ_i\) を定めれば、市場で観測されるブラック式のキャプレット価格と、LIBORマーケット・モデルによるキャプレット価格を一致させることができる。

金融危機以前のプライシング理論

デリバティブのプライシングにおいて、金利等の経済に依存する変数(原資産)は確率変数になります。

ここで金利はその対象となる期間に応じて無限の自由度(ターム・ストラクチャー)がありますが、実際に数値計算可能なモデルを作るためには、無限の自由度を有限な数の変数で表さなければなりません。

この有限な数の変数の選び方に応じていくつかの種類のモデルが存在します。

フォワード・レート・モデル(Forward Rate Model):フォワード・レートをもとにしたモデル(またはその部分集合である短期金利をもとにした短期金利モデル) マーケット・モデル(Market Model):Libor等の市場で取引される金利をもとにしたモデル マルコフ・ファンクショナル・モデル(Markov Functional Model):マルコフ・プロセスをもとにしたマーケット・モデルの長所をもつモデルを構築したモデル

なお、CVA計算では高速な計算ができる短期金利モデルが使われることが多いです。

条件付期待値①

ここで理解をするうえで必要となる数学について簡単に解説します。

条件付期待値①:二つの確率変数\(X\)と\(Y\)について\(Y\)の値がある範囲\(h\)にあることがわかっている時の\(X\)の期待値を条件付き期待値と呼び、\(E[X | Y\in h]\)と書きます。

確率過程

確率論において、確率過程は、時間とともに変化する確率変数のことである。 株価や為替の変動、ブラウン運動などの粒子のランダムな運動を数学的に記述する模型(モデル)として利用している。

( 確率過程の例 ).天候,地震の発生,遺伝,株価,為替ルート,…

★用語★

確率過程=「時点 ↦ 観測値」

離散型:\(n ↦ X_n\)

連続型:\(n ↦ X_t\)

確率変数の集合\(\{{X_n}\},\{{X_t}\}\)のことを確率過程といいます。

特に\(X \in R(Rは自然数こと,Real\ number)\)のとき\(\{{X_n}\},\{{X_t}\}\)のことを標本関数またはサンプルパスといいます。

時間の経過(時間パラメータを含む確率変数の系列)とともに、与えられた確率法則にしたがって確率変数の値が変化します。

確率法則の与え方、時間パラメータの定め方、確率変数が取る値の集合などの違いにより、様々な確率過程が考えられます。

代表的な確率過程としては、マルコフ連鎖、ブラウン運動、ポアソン過程、再生過程、マルチンゲール、自己回帰過程などがあります。

確率変数がランダムな試行の結果で値の決まる変数であるのに対し、パラメータ集合\(T\)によってインデックスを付けられた確率変数の集まり\(\{X(t);t \in T\}\)を確率過程と呼びます。

一般にパラメータ集合\(T\)は時間を表すため、確率過程は時間の経過に従ってランダムに変化する値の系列と言えます。

単に独立な確率変数が並んだものも形式的には確率過程でありますが、分析の対象となるのは、異なる時点の確率変数間に何らかの相関関係がある場合です。

例えば\(X(t)\)をある場所の\(t\)時の気温とすれば、\(X(11)\)と\(X(12)\)の間には強い相関があることは想像できるでしょう。

\(X(t)\)を\(t\)期の在庫量とする場合も同様です。

確率過程の分析においては、このような変数間の関連性をどのように表現し、それをもとにしてどのように確率過程の振る舞いを調べていくかが重要となります。

確率過程と標本路

確率過程\(\{X(t);t \in T\}\)は, 時点\(t\)を 1 つ固定すると根元事象 (確率空間\(( \Omega , F , P)\)における標本空間\( \Omega \)の要素\(\omega \)によって値が変わる確率変数となり、逆に根元事象を 1 つ固定して考えると、時間パラメータ\(t\)の関数となります。

根元事象を固定して得られる\(t\)の関数を, 確率過程の標本路 (sample path) と呼び、確率変数の値が根元事象によって異なるように、根元事象が異なれば確率過程の標本路も違ったものとなります。

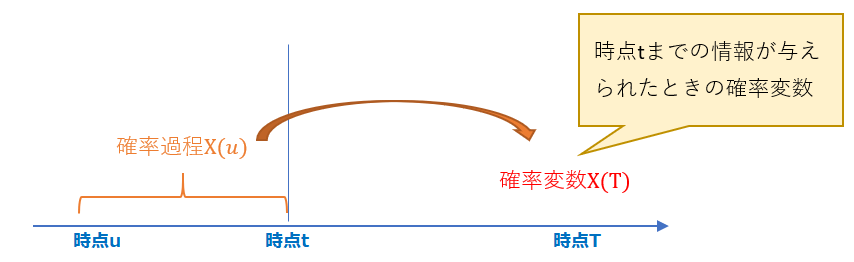

条件付期待値②

この時この条件付期待値を\(E[X(T) | F_t]\)と書きます。

この時この条件付期待値を\(E[X(T) | F_t]\)と書きます。ニューメレール(Numeraire)

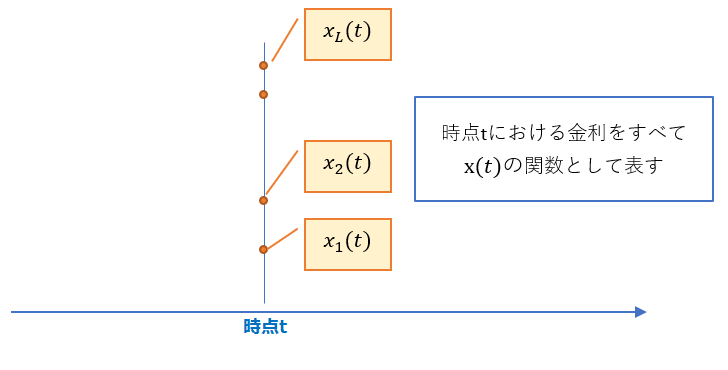

金利のモデルにおいては有限の数の確率的な状態変数\(x(t)=(x_1{(t)},x_2{(t)},…,x_L{(t)})\)があり、時点 \(t\)における金利はすべて\(x(t)\)の関数となります。

次にある資産(通常は金利に依存する資産が使われる)を選び、その時点 \(t\)におけるプライスを \(N(t)\)とし、この \(N(t)\)を市場に存在するあらゆる金融商品のプライスを評価する基準とし、ニューメレール(Numeraire)と呼びます。( \(N(t)\)は当然確率変数)

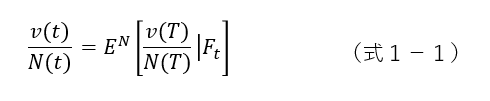

この時それぞれのニューメレール \(N(t)\)とに対し対応する確率測度(確率分布)が存在し、その確率測度のもとで、期間 \([t,T]\)にキャッシュ・フローのない任意の金融商品のプライス \(v(t)\)に対して、

となる\((t \leq T) \)。

ここで確率測度はニューメレール \(N(t)\)に対して1つだけ決まるので、それを明示するため条件付期待値に\(E^N\)とつけます(選択するニューメレールを変えると確率測度も変わる)。

有限な標本空間\( \Omega \) が与えられたとき、\( \Omega \) 上の確率(または確率測度)とは、以下を満たす\( \Omega \) 上の関数\( P \) のこと:

すなわち、\( \Omega \) の部分集合\( E \) のそれぞれについて関数の値 \( P[E] \) が定まり,かつ

1. 全ての \(E \subset \Omega \) に対して \(0 \leq P[E] \leq 1\)

2. \(P( \Omega ) = 1 \)

3. \(E_1, E_2, E_3,… \subset \Omega\) が mutually exclusive、つまり 「\(i \neq j \)ならば\( E_i \cap E_j = \emptyset \)」のとき、\( P[ \displaystyle \bigcup_{i}E_i ] = \displaystyle \sum_{i}P[E_i] \)が成り立つ。

なお、標本空間\( \Omega \) とその上の確率測度\( P \) をあわせて確率空間と言い\( ( \Omega , P ) \) と書く。長ったらしい記載になってしまいましたが、確率測度を端的に言えば、その事象の「起こりやすさ」を指標化したものですね。

式1-1からデリバティブ商品のキャッシュ・フローが時点 \(T\)だけに \(cf(T)\)があるとき、その時点での価値は当然キャッシュ・フローの値 \(cf(T)\)であるので、デリバティブの時点 \(t\)での価値は、\(\frac{v(t)}{N(t)} =E^N\left[ \frac{cf(T)}{N(T)} \right |F_t] \)となります。

つまりデリバティブ商品のプライスは、将来のキャッシュ・フローの条件付期待値を計算することにより得られます。

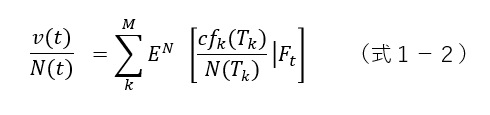

またキャッシュ・フローがいくつもの時点で起こる商品のプライスは、

となります。

ここで条件付期待値\(E^N[…|F_t]\)は時点 \(t\)で観測する期待値と理解していいでしょう。