2017年7月27日に行われた英国FCA(金融行為監督機構)の長官ベイリーのスピーチによって、LIBORが2021年末をもって廃止されることが事実上決定されました。

詳しくは以下の記事を参照してください。

各国はLIBORに代わる金利の新指標開発競争をしていますので、その現状をまとめてみました。

LIBORとは

LIBORの詳細な説明は先ほど紹介した記事に譲りますが、LIBORはLondon Interbank Offered Rateの略であり、大手銀行における短期資金を無担保で互いに調達・運用する基準となる金利を言います。

LIBORの概要

以前はBBA・LIBORといわれるようにBBA(英国銀行協会)が管理していましたが、LIBOR不正により厳格化された現在のLIBORはIBA(ICE Benchmark administration)が管理・運営しています。(1ドルで権利を取得)

| LIBOR | |

|---|---|

| 管理組織 | IBA(ICE Benchmark administration) |

| 通貨 | USD,JPY,EUR,GBP,CHFの5通貨 |

| 期間 | Overnight/Spot Next、1Week、1Month、2Months、 3Months、6Months、12Monthsの7期間 |

様々なスワップ取引における基準金利

LIBORは様々なスワップ取引における基準金利になっています。

- 金利スワップ:円、USD、GBP、CHF。EURはEURIBOR中心。

- 通貨ベーシス・スワップ(CCBS):対USD LIBORに対する各通貨のファンディングコスト。

- トータル・リターン・スワップ(TRS)における基準金利

例えば、日経平均の配当キャッシュフローとのスワップなど

債券市場での基準金利

LIBORは債券の基準金利にも採用されています。

- 大手金融機関と同等の信用(AA相当)としての調達金利の指標、調達コストをLIBORとの比較で評価

(L+〇〇bpsやYMS+〇〇bps)

- 様々なStructured Productにおける基準金利:仕組債など

LIBORの改革

2007年のパリバ・ショックあたりからこのLIBORを使った不正が行われていたことが発覚し、LIBORをより信頼性のあるものに改革すると同時に、LIBORに代わる金利指標を各国が開発を求められました。

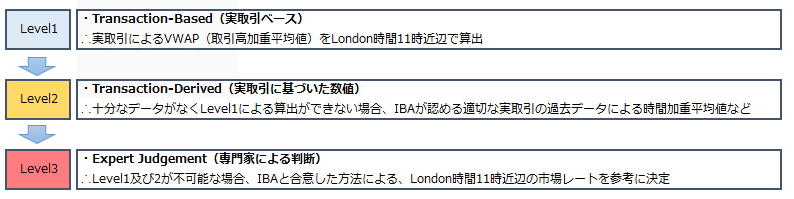

2019年4月以降、LIBOR Panelは以下の通り、3段階の”Waterfall Methodology”で決定されています。

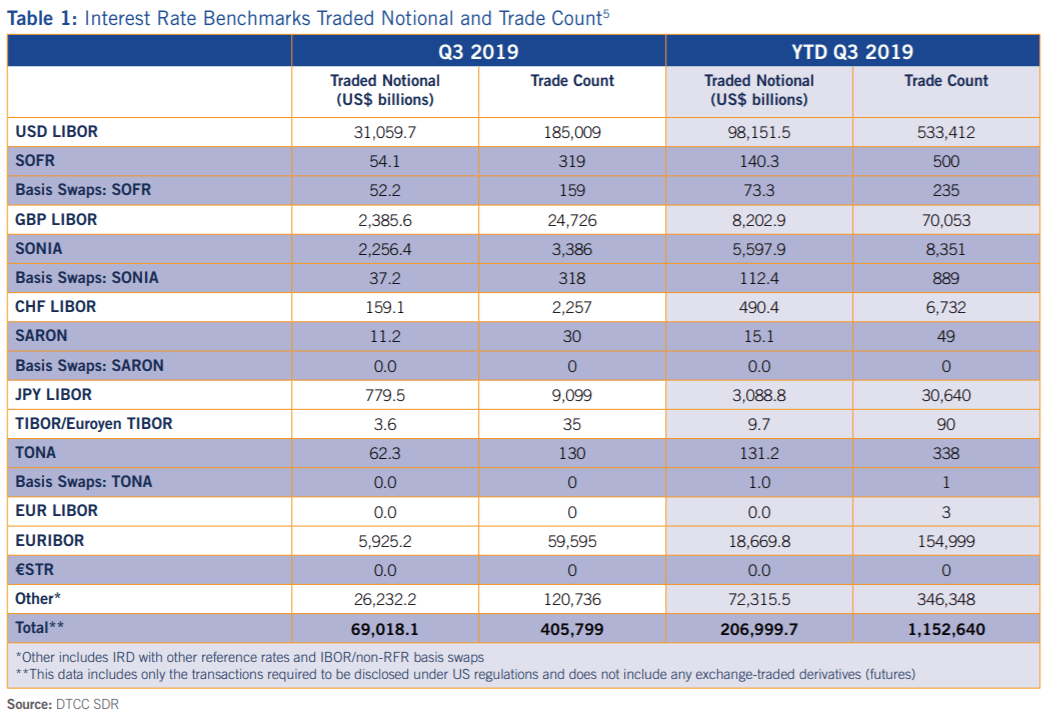

最近のデリバティブズ取引の基準金利にどの金利指標を利用しているかについてISDAから公表されています。

最近のデリバティブズ取引の基準金利にどの金利指標を利用しているかについてISDAから公表されています。

引用元: INTEREST RATE BENCHMARKS REVIEW:Third Quarter of 2019 and Year-to-September 30, 2019

上表を確認すると、GBPに関してはLIBORから新指標のSONIAへ移行が進んでいるのがわかりますが、他の通貨に関してはそれほど移行が進んでいないのがわかります。

LIBOR廃止のリスクや課題

マーケットリスク:時価評価モデルの再構築等

- 時価評価モデルの再構築(xVA関連も含めて広範囲に及ぶ)、システムへのインプットデータの確定、市場取引可能な商品によるヘッジなど

- ローンや債券などインターバンク以外の商品に課題が多い。ある程度わかりやすい形で決定されている「先決めターム物金利」が廃止された場合の混乱

- RFRで担保の有無の影響(ベーシスが変わるため)、ターム物金利の算出

リーガルリスク:データベース化が必要

- 既存のフォールバック条項の再構築を中心とした契約の修正

そのため、LIBORが恒久的に停止した場合に備え、LIBOR を参照する契約につき新たな頑健性の高いフォールバック条項を準備することが必須となりました。

会計上の影響

- 移行プロセスとともに起こる様々な会計への影響(公正価値”Fair Value”の算出)

- ヘッジ会計への影響(ヘッジの有効性など)と公正価値レベルの分類への影響

RFR(Risk Free Rate)についての現状

各国の金利指標を巡る動向

| ドル | ポンド | ユーロ | |

|---|---|---|---|

| 検討主体 | 代替参照金利委員会(ARRC) | ポンドのRFRに関するWG | RFRに関するWG |

| 設立年数 | 2014年11月 | 2015年3月 | 2017年9月 |

| 特定されたRFR | SOFR Secured Overnight Financing Rate |

SONIA Sterling Overnight Index Average |

ESTER(€STER) Euro Short-Term Rate |

| 検討状況 | 2017年6月に特定済み | 2017年4月に提言を公表し、 同年9月にコメントを募集を終了 |

2018年秋 |

| 上記RFRの性質 | 翌日物米国債レポレート | 無担保O/N物 | 無担保O/N物 |

| 運営機関(事務局) | ニューヨーク連銀(NY Fed) | イングランド銀行(BOE) | 欧州中央銀行(ECB) |

| 円 | スイスフラン | |

|---|---|---|

| 検討主体 | 日本円金利指標に関する検討委員会 | スイスフラン参照金利に関するNWG |

| 設立年数 | 2015年4月 | 2013月 |

| 特定されたRFR | TONA(TONAR) 無担保コールO/N物レート |

SARON Swiss Average Rate Overnight |

| 検討状況 | 2016年12月に特定済み | 2017年10月に提言を公表 |

| 上記RFRの性質 | 無担保コールO/N物 | 翌日物レポレート |

| 運営機関(事務局) | 日本銀行(BOJ) | SIXスイス取引所(SWX) |

引用元: 今後の行方が注目されるLIBOR改革ー金利指標改革の最近の動向ー

金利指標開発の議論をリードしているのは米国のARRCという団体です。

Alternative Reference Rates Committee(代替参照金利委員会)の略。2014年、米財務省、連邦準備理事会(FRB)と商品先物取引委員会(CFTC)の支援で設立された米国の作業部会のこと。

引用元: ARRC HP

今までずっと主要USD基準金利がUSD-LIBORとロンドンに握られていたため、この際に基準金利の決定権を米国に戻そうと議論のイニシアティブをとっています。

ARRCの目標は、流動性と透明性が高い規模の大きな取引に基づく指標金利の選定です(これは証券監督者国際機構(IOSCO)の原則)。

LIBOR不正が発覚した2012年からIOSCOがどのような金融指標が望ましいか検討し、2013年7月に「IOSCO金融指標に関する原則の最終報告書」として公表された原則のこと。

また、インターバンク市場ではすべてUSDベースとなっている通貨ベーシス・スワップ(IB市場では通貨スワップはUSD⇔それ以外の通貨の1つのみ)についてもサブグループがあり、イニシアティブをとっています。

米国のRFR

SOFRの概要

| ドル | |

|---|---|

| 検討主体 | 代替参照金利委員会(ARRC) |

| 設立年数 | 2014年11月 |

| 特定されたRFR | SOFR Secured Overnight Financing Rate |

| 検討状況 | 2017年6月に特定済み |

| 公表状況 | 2018年4月より公表開始 |

| 上記RFRの性質 | 翌日物米国債レポレート |

| 運営機関(事務局) | ニューヨーク連銀(NY Fed) |

ARRCは翌日物担保付レポ金利をベースにした担保付翌日物調達金利(SOFR)を新指標とすることを決めました。

SOFRとは・・

Secured Overnight Financing Rate(担保付翌日物調達金利)の略称。米国の銀行間取引の指標となる金利で、ニューヨーク連邦準備銀行が2018年4月から公表を開始。金融機関同士で取引される米国債を担保にした翌日物のレポ金利をもとに算出される。同年5月にはSOFR先物が上場。

不正操作事件によりLIBOR(ロンドン銀行間取引金利)の存続が2022年以降保証されていないため、2017年6月に米ドルLIBORの代替指標となるRFR(リスク・フリー・レート)としてSOFRが特定された。

引用元: 野村証券HP

選定された理由として、SOFRが①完全に取引を基にした金利であること、②ベースになる市場が頑健であること、③信用リスクを反映しないリスクフリーの金利であること、が主に挙げられています。

SOFR関連商品の市場状況

- 2018年5月CMEに先物が上場、順調に市場は拡大中

また、2020年1月CMEにSOFRオプションが上場。 - スワップ取引はCME及びLCHで清算可能

2018年7月、LCHで初のOTC SOFR swapを清算、10月にはCMEでも清算されました。 - CCP(清算集中機関)はSOFR Curveで清算を行う体制に移行

2019年10月、CMEはSOFR swapをSOFR PAI/Discountingで清算開始。

2020年7月、CMEはドル建てスワップの清算をSOFR PAI/Discountingに変更予定。

ARRCのBenchmark Replacement Waterfall

ARRCはLIBORリンクFLNとシンジケートローンのwaterfallを最終化しました。

FLNのBenchmark Replacement Waterfallは以下の通りです。

STEP0:Interpolation between LIBOR (or then-operative fallback rate) tenors

→LIBORが一部停止された場合には、最も近いテナーを用いて補完し算出します。例えば3ヵ月LIBORが廃止され、1ヵ月と6ヵ月が存在する場合には、Waterfallに進む前に補完計算した3ヵ月LIBORを使用します。

STEP1:Term SOFR plus Benchmark Replacement Adjustment

STEP2:Compounded SOFR plus Benchmark Replacement Adjustment

STEP3:Rate Endorsed by Relevant Governmental Body plus Benchmark Replacement Adjustment

STEP4:The “ISDA Fallback Rate” plus Benchmark Replacement Adjustment

STEP5:Issuer Determination plus Benchmark Replacement Adjustment

英国のRFR

SONIAの概要

| ポンド | |

|---|---|

| 検討主体 | ポンドのRFRに関するWG |

| 設立年数 | 2015年3月 |

| 特定されたRFR | SONIA Sterling Overnight Index Average |

| 検討状況 | 2017年4月に提言を公表し、 同年9月にコメントを募集を終了 |

| 公表状況 | 2018年4月 |

| 上記RFRの性質 | 無担保O/N物 |

| 運営機関(事務局) | イングランド銀行(BOE) |

スターリング・リスクフリー金利ワーキンググループの検討が進むのと並行して、BOEはSONIAの改革に着手、2017年3月に新しいSONIAのデザインを公表しました。

それを受けてワーキンググループはSONIAの採用を決定しています。

SONIAとは・・

Sterling Overnight Index Average(ポンド翌日物平均金利)の略称。金融機関同士でやり取りされる英ポンド建ての無担保翌日物の平均金利。信頼性を高めるため、それまで算出主体だった業界団体WMBAから業務を引き継ぎ、2018年4月以降、英中銀のイングランド銀行が算出・公表。健全性を強化した改訂版SONIA(SONIA+)が導入された。

2022年以降の存続が保証されていない英ポンドLIBOR(ロンドン銀行間取引金利)の代替指標となるRFR(リスク・フリー・レート)として、2017年4月に改訂版SONIA(SONIA+)が特定された。

引用元: 野村証券HP

英国が他の国と違ったのは、新指標に無担保取引、つまり厳密な意味ではリスクフリーではない金利を選んだことです。

FSBの打ち出した新指標に関する方針は、リスクフリー金利が望ましいとしており、米国やスイスは担保付取引を採用しています。

それに対して、無担保取引に基づくLIBORの歴史が長い英国では、将来、LIBORに代わるべきSONIAについても、無担保ベースが望ましいとの結論となりました。

SONIA関連商品の市場状況

- 2018年10月CMEに先物が上場、順調に市場は拡大中

- スワップ取引はLCHで清算可能

- “INTEREST RATE BENCHMARKS REVIEW:Third Quarter of 2019 and Year-to-September 30, 2019“によれば、想定元本ベースで見たデリバティブ取引量はLIBORと同程度の規模を誇っている

- もともとSONIA市場があることから、比較的順調

スイスのRFR

SARONの概要

| スイスフラン | |

|---|---|

| 検討主体 | スイスフラン参照金利に関するNWG |

| 設立年数 | 2013年 |

| 特定されたRFR | SARON Swiss Average Rate Overnight |

| 検討状況 | 2017年10月に提言を公表 |

| 公表状況 | 2009年からSWXが公表 |

| 上記RFRの性質 | 翌日物レポレート |

| 運営機関(事務局) | SIXスイス取引所(SWX) |

スイスフラン指標金利ワーキンググループ(NWG)は指標としてはレポ金利の決済に使われているスイス・アベレージ・レート(SAR)の翌日物(SARON)を採用することを決めました。

SARONとは・・

Swiss Average Rate OverNight(スイス翌日物平均金利)の略称。スイス証券取引所(SIX Swiss Exchange)が翌日物レポ取引のデータをもとに算出・公表している有担保の金利指標のこと。

現在の金利の誘導目標であるスイスフランLIBORの存続が2022年以降保証されていないため、その代替指標となるRFR(リスク・フリー・レート)としてスイス国立銀行はSARONを特定した。

引用元: 野村証券HP

SARONは2009年から電子取引プラットフォームSIXレポでの決済に使われてきたもので、参照金利は取引できる呈示レートを加重平均して算出されています。

担保付取引であり、ほぼ完全なリスクフリー金利になっているので、デリバティブ取引などの指標にも展開しやすいです。

SARON関連商品の市場状況

- 2009年からスイス証券取引所(SIX Swiss Exchange)が公表している金利

- 2018年10月EUREXが3-months SARON futuresを上場

- スワップ取引はLCHで清算可能

2017年10月にLCHはSARON swapを初清算しました。

ユーロのRFR

ESTERの概要

| ユーロ | |

|---|---|

| 検討主体 | RFRに関するWG |

| 設立年数 | 2017年9月 |

| 特定されたRFR | ESTER(€STER、ESTR、€STR) Euro Short-Term Rate |

| 検討状況 | 2018年秋 |

| 公表状況 | 2019年10月より公表開始 |

| 上記RFRの性質 | 無担保O/N物 |

| 運営機関(事務局) | 欧州中央銀行(ECB) |

欧州での金利指標は、LIBORのEU版にあたるEURIBORとユーロ翌日物平均金利(EONIA)の2つがありました。

EURIBORについては、LIBOR不正を行う過程でEURIBORを操作する事例もあったため、取引ベースに基づきながら、それを他の市場データでも補うハイブリッドEURIBORへの移行を目指していますが、ベースになる取引がLIBORほど多くないため、金利操作のリスクが残るとの批判もあります。

一方、指標規制下ではEONIAの継続利用は難しいため、EUはEONIAに代わるリスクフリー参照レートに関するワーキンググループを設け、2018年秋にEONIAに代わる指標としてESTER(ユーロ短期金利)の採用を決めました。

ESTERとは・・

Euro Short-Term Rate(ユーロ短期金利)の略称。前営業日のユーロ圏の銀行間ユーロ建て無担保翌日物調達コストを反映させて算出する金利指標。

不正操作事件によりLIBOR(ロンドン銀行間取引金利)の存続が2022年以降保証されていないため、2018年9月にユーロ圏の取引金利の代替指標となるRFR(リスク・フリー・レート)としてESTRが特定された。当初はEONIA(ユーロ圏無担保翌日物平均金利)がユーロのRFRの有力候補であったが、EUベンチマーク規則の遵守が困難との判断からEONIAに代わる新たな指標として開発。2019年10月より欧州中央銀行(ECB)が公表を開始し、ユーロ圏の短期金利のベンチマークとなった。

引用元: 野村証券HP

ESTERは銀行が無担保翌日物でユーロ建てのホールセール資金を調達するコストを反映させる指標になります。

証券会社、銀行の業務の中で、大企業や機関投資家、公共機関などの顧客を対象とした大口の業務のことをさす。

証券会社の場合、株式や債券の引き受け、資金調達や運用、M&Aの仲介などを行う。

なお、ホールセール業務に対して、個人や中小企業などの顧客を対象とした小口の業務のことを「リテール業務」という。

引用元: 野村証券HP

EONIAについては、本ワーキンググループは、2019年7月にフォールバックレートとしてESTER+8.5bpsとすることなどを提案し、同年8月にキャッシュプロダクト及びデリバティブについてEONIAからESTERへの移行に伴う影響に関する報告書を公表しています。

日本のRFR

TONAの概要

| 円 | |

|---|---|

| 検討主体 | 日本円金利指標に関する検討委員会 |

| 設立年数 | 2015年4月 |

| 特定されたRFR | TONA(TONAR) 無担保コールO/N物レート |

| 検討状況 | 2016年12月に特定済み |

| 公表状況 | もともとBOJが公表している金利 |

| 上記RFRの性質 | 無担保コールO/N物 |

| 運営機関(事務局) | 日本銀行(BOJ) |

金融庁が指標を規制する体制を整え、全銀協がTIBORの改革を実施し、また代替指標の開発に関しては、日銀がリスクフリー金利に関する勉強会を立ち上げ検討した結果、TONAを採用することを決めました。

TONAとは・・

Tokyo OverNight Average rate(無担保コール・オーバーナイト物金利)の略称。コール市場で金融機関同士が無担保で短期資金の貸し借りを行う際、翌営業日が返済期日の取引に適用される金利のこと。

不正操作事件によりLIBOR(ロンドン銀行間取引金利)の存続が2022年以降保証されていないため、2016年12月に円LIBORの代替指標となるRFR(リスク・フリー・レート)としてTONAが特定された。

引用元: 野村証券HP

TONA関連商品の市場状況

- もともと日本銀行(BOJ)が公表している金利

- 先物取引は東京金融取引所が「無担保コールO/N金利先物」の2020年取引開始に向け検討中

- スワップ取引はJSCC、CME、LCHで清算可能

フォールバックについて

フォールバックやその他の論点については、以下の記事で解説いたします。