デリバティブの公正価値の変動の会計処理は、「ヘッジ会計を適用するかどうか」と「ヘッジ会計を適用する場合のヘッジ関係(hedging relationship)の種類」によって異なります。

「ヘッジ会計」とは、端的に言えば、リスクにより発生する損益をヘッジするために、「ヘッジの対象」から生じた損益と「ヘッジ手段」から生じた損益を同一期間に計上して、ヘッジの効果を会計に反映させるための会計処理です。

ヘッジ会計についてはIASBとFASBによって、複雑でわかりずらいヘッジ会計を単純明快でわかりやすく、また実務上のヘッジの事実を会計上も反映させやすくさせるための改善が共同で進められてきました。

IFRSでは金融商品を規定するIAS第39号をIFRS第9号「金融商品」へ順次置き換える作業をしていました。

金融資産の認識と測定(2009年)、金融負債の認識と測定(2010年)に続き、2013年9月にヘッジ関連の規定が第6章として含まれ、最後に「減損」の部分が含まれて、2014年7月にIFRS第9号が完成しました。

一方、FASBは2017年8月にASU2017-12「デリバティブとヘッジーヘッジ活動の会計への目標としていた改善」を公表しています。(ASU2017-12の解説は以下を参照)

本稿では、その米国基準でのヘッジ会計を解説していきます。

なお、前回の記事ではASC 815-10で規定されているデリバティブ取引全般、および、ASC 815-15で規定されている組込デリバティブについて解説しました。

ヘッジ会計

ヘッジ手段となるデリバティブ取引は、原則として毎期末に時価評価され、評価損益が損益計算書に計上されます。

一方、ヘッジ対象については必ずしもそうではありません。そこで、必要となるのがヘッジ会計です。

ヘッジ会計を適用し、ヘッジ対象とヘッジ手段から生じる損益を同一の会計期間に認識することによって、ヘッジ取引の効果(=ヘッジ対象から発生した損益をヘッジ手段から発生した損益によって相殺しているという効果)を適切に会計に反映させることが可能になります。

「ヘッジ手段」を「デリバティブ(公正価値の変動は損益計上される)」と仮定すると、以下の2つのパターンが考えられます。

パターン1-ヘッジ対象の損益がPLに計上されている場合

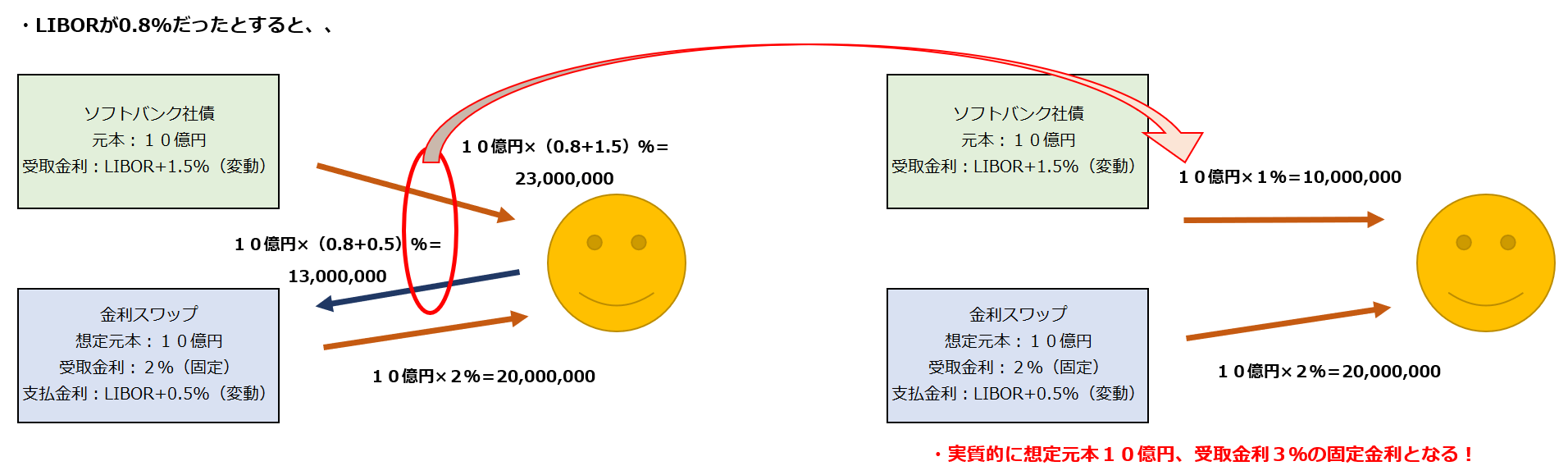

定期預金に預けていても全く利息が付かないので、ソフトバンクの社債(変動利付債券)を取得したとします。

変動利付債券ですので、毎月変動の利息が付きますが、将来のキャッシュ・フロー(変動金利の利息)を固定化する契約変更したいと考えました。

ただしソフトバンクに「いま保有しているソフトバンク社債の利息を固定利付に変えてくれ!」と言ってもそのような対応をしてくれませんので、証券会社に“固定金利受け取り・変動金利支払いの金利スワップ”を締結します。

これにより、ソフトバンク社債からの変動金利受け取りと金利スワップからの変動金利支払いが相殺され、金利スワップからの固定金利受け取りだけが残り、実質的に固定利付債券に変更されたことになります。

パターン2-ヘッジ対象の損益がPLに計上されていない場合

定期預金に預けていても全く利息が付かないので、トヨタの社債(固定利付債券)を取得したとします。

特にトレーディング目的で購入したわけではないけれども、満期まで持つかは不透明なため、売却可能区分(AFS、日本基準でのその他保有目的区分)に分類しました。

その場合、トヨタの社債は公正価値で評価されますが、評価差額はOCIとして計上されます。

変動利付債券であれば、市場金利の変動に伴い将来キャッシュ・フロー(この場合変動金利の利息)が上下するため、将来キャッシュ・フローを市場金利で割り引いた現在価値はほぼ元本に一致することになります。

一方、固定利付債券の場合は、将来キャッシュ・フローは一定であるものの、それを現在価値に割り引く際の割引率(市場金利)は変動するため、市場金利が上昇すれば現在価値は小さくなりますし、市場金利が下落すれば現在価値は大きくなり、市場金利の上下によってトヨタ社債の公正価値は変動することになります。

その変動をヘッジする目的でパターン1と同様に“変動金利受け取り・固定金利支払いの金利スワップ”を証券会社と締結することにしました。

この金利スワップは固定金利支払いですので、市場金利が上昇すれば現在価値は小さくなりますし、市場金利が下落すれば現在価値は大きくなり、金利スワップの公正価値の変動はトヨタ社債の公正価値の変動と正反対の動きになります。

ただし、金利スワップはデリバティブ商品であり、毎期公正価値で評価され、評価差額はPL計上されておりますが、トヨタ社債の評価差額はOCI計上のため、損益の計上期間にミスマッチが生じてしまいます。

トヨタ社債の評価損益をPL計上し、損益のミスマッチを解消するために、ヘッジ会計の適用が望まれています。

ヘッジ会計の種類

ヘッジ会計には3つの種類が存在し、それぞれ会計処理が異なります。

- 公正価値ヘッジ

財政状態計算書に認識済みの資産・負債、または未認識の確定約定の公正価値の変動に関わるエクスポージャーをヘッジすることを目的とするもの - キャッシュ・フロー・ヘッジ

財政状態計算書に認識済みの資産・負債、または発生可能性の非常に高い予定取引から生じるキャッシュ・フローの変動に関わるエクスポージャーをヘッジすることを目的とするもの - 純投資ヘッジ

在外営業活動体に対する純投資の為替エクスポージャーをヘッジすることを目的とするもの

ヘッジ会計の種類をまとめた表を以下に記載します。

| ヘッジ会計の種類 | 内容 | 具体例 |

|---|---|---|

| 公正価値ヘッジ | 財政状態計算書に認識されている資産または負債、あるいは確定約定の公正価値の変動をヘッジするもの | 固定金利貸付金の公正価値の変動を固定金利支払い・変動金利受け取りの金利スワップでヘッジする場合 |

| キャッシュ・フロー・ヘッジ | 財政状態計算書に認識されている資産または負債、あるいは発生可能性の非常に高い予定取引から生じるキャッシュ・フローの変動をヘッジするもの | 変動金利貸付金の受取利息キャッシュ・フローの変動を変動金利支払い・固定金利受け取りの金利スワップでヘッジする場合 |

| 純投資ヘッジ | 在外営業活動体に対する純投資から生じる為替換算リスクをヘッジするもの | 米ドルを機能通貨とする在外子会社に対する純投資から生じる外貨換算剰余金(為替換算調整勘定)を、米ドル建て借入金でヘッジする場合 |

ヘッジ会計の条件

ヘッジ会計をするためには、以下のような多くの条件を満たすことが必要です。

- 公式な指定(「ヘッジ対象(ヘッジ取引)」と「ヘッジ手段」)

- 公式な文書化

- 「ヘッジ対象」または「ヘッジ取引」の存在

- 「ヘッジ手段」の存在

- ヘッジの有効性が高い範囲

公正価値ヘッジ(815-25)

公正価値ヘッジとは、上述したように、財政状態計算書に認識済みの資産・負債、または未認識の確定約定の公正価値の変動に関わるエクスポージャーをヘッジすることを目的としています。

商品や株式は「価格変動リスク」に、固定金利付き資産・負債は「金利リスク」に、外貨建取引(外貨建予定取引、外貨建有価証券等)は「外貨為替リスク」にさらされています。

これらのリスクに関連する公正価値の変動により損失(機会損失を含む)が発生する可能性があります。

公正価値変動リスクの代表例は以下の通りです。

| ヘッジ対象 | ヘッジの対象となるリスク |

|---|---|

| 固定金利付き金融資産・負債 |

|

| 国債等負債性証券 |

|

| 商品等非金融資産 |

|

| 未履行の商品等購入確定コミットメント |

|

| 未履行の固定借入発行確定コミットメント |

|

公正価値ヘッジでヘッジ対象を持分証券に指定できるのか

米国基準上は持分証券(株式)は公正価値で時価評価され、取引先の株式の価格変動の影響を受けることになります。

その影響をヘッジするためにTRS(トータル・リターン・スワップ)を取り組むことで、株式の価格変動の影響をTRSでヘッジすることができます。

この場合、ヘッジ会計を適用しない場合であっても、株式の価格変動もPL計上され、またデリバティブ(TRS)も時価評価されPL計上されるため、損益のミスマッチは生じていないことになり、ヘッジ会計を適用することはできません。

信用リスクについてヘッジ会計は適用できるのか

信用リスクについてヘッジ会計を適用できるかについては、以下の記事をご参照ください。

公正価値ヘッジの会計処理

適格な「公正価値ヘッジ」の損益は、以下のように会計処理されます(815-25-35-1)。

- 「ヘッジ手段」の損益は、当期間の損益として認識される

- ヘッジされたリスクに帰属する「ヘッジ対象」の公正価値の変動による損益は、「ヘッジ対象」の帳簿価額を修正し、損益として認識する

有効な部分

公正価値ヘッジが完全に有効な場合、企業の規定した特定の「ヘッジ関係」のためのリスク管理戦略で有効性の評価から除かれた損益の構成部分の修正をした、「ヘッジ手段」に関する損益は、ヘッジしたリスクに帰属する「ヘッジ対象」の損益を完全に相殺します。

発生した差異は、ヘッジの非有効性に影響を与え、結果として損益に認識されます(815-25-35-3)。

特定のヘッジ関係のためのヘッジの有効性の測定は、企業のリスク管理戦略及びヘッジ関係の開始時に文書化されたヘッジの有効性評価方法と首尾一貫していなければなりません(815-25-35-3)。

非有効部分

関連する「ヘッジ手段」の損益の非有効部分は「ヘッジ対象」の帳簿価額の修正として損益と相殺されないので、非有効部分は損益に計上します(815-25-35-4)。

※非有効部分の発生したとしても、ヘッジ会計の適用要件を満たしているとすれば、ヘッジ会計は継続して適用されます。

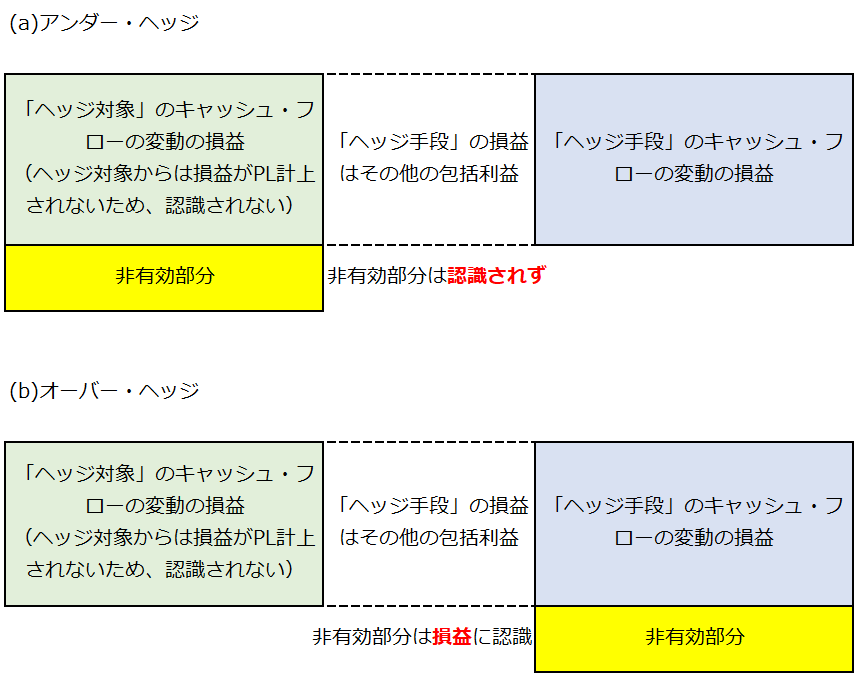

アンダー・ヘッジとオーバー・ヘッジ

ヘッジに高い有効性がある場合(ヘッジ会計の適用が適格な場合)、「ヘッジ手段からの損益」と「ヘッジ対象からの損益」の関係は、同額、アンダー・ヘッジ(「ヘッジ手段からの損益」が「ヘッジ対象からの損益」よりも少額)、オーバー・ヘッジ(「ヘッジ手段からの損益」が「ヘッジ対象からの損益」より多額)のいずれかになります。

アンダー・ヘッジとオーバー・ヘッジの場合に発生する非有効部分は損益に認識します。

公正価値の変動がその他の包括利益で計上される場合

ヘッジ対象(売却可能証券など)が公正価値で測定され、公正価値の変動が「その他の包括利益」で報告される場合、ヘッジ対象の帳簿価額の修正は、「その他の包括利益」ではなく、損益で認識されます(815-25-35-6)。

日本基準において公正価値ヘッジに似たヘッジ会計の方法として、「時価ヘッジ」があります。 「時価ヘッジ」はその他保有目的有価証券がヘッジ対象の場合のみ認められ、公正価値の変動はOCIではなく、損益で認識することを求めています。

キャッシュ・フロー・ヘッジ(815-30)

キャッシュ・フロー・ヘッジとは、上述したように、財政状態計算書に認識済みの資産・負債、または発生可能性の非常に高い予定取引から生じるキャッシュ・フローの変動に関わるエクスポージャーをヘッジすることを目的としています。

「キャッシュ・フローの変動のリスク」は、例えば、認識されている変動金利付き資産(又は負債)の将来の変動金利に関連したものです。

変動金利付き資産(又は負債)については、金利改訂が定期的に行われていれば、「公正価値の変動のリスク」はありませんが、将来の利息は金利変動により変動することになり「キャッシュ・フローの変動リスク」を有することになります。

変動金利付き資産の場合は、将来の利息(変動金利)を市場金利(変動金利)で割り引くため、公正価値は一定となります。

(公正価値の変動リスク:なし、キャッシュ・フローの変動リスク:あり)⇒キャッシュ・フロー・ヘッジの対象

一方、固定金利付き資産の場合は、将来の利息(固定金利)を市場金利(変動金利)で割り引くため、公正価値は変動します。

(公正価値の変動リスク:あり、キャッシュ・フローの変動リスク:なし)⇒公正価値ヘッジの対象

また、予定取引も「キャッシュ・フローの変動リスク」にさらされています。

予定取引はあくまで予定取引であるため、予定取引が確定するまでは財政状態計算書上に計上されないため、予定取引からの損益はPLに計上されておりません。

例えば、今の値段(100gあたり300円)でコーヒー豆を輸入したいと思ったときは、コーヒー先物を現時点で売却することで、実質予定取引が確定した将来に今の値段で購入することができます。

このコーヒー先物はデリバティブとして財政状態計算書上に計上され、損益はPL計上されてしまうため、損益のミスマッチが生じてしまいます。

それを解消するためにデリバティブ(ヘッジ手段)から計上された損益を将来に繰り延べる方法がキャッシュ・フロー・ヘッジになります。

「キャッシュ・フローの変動リスク」の代表的なものは、以下の通りです。

| ヘッジ対象 | ヘッジの対象となるリスク |

|---|---|

| 変動金利付き金融資産・負債 |

|

| 固定金利付き負債の発行予定 |

|

| 予定売上 |

|

| 予定仕入 |

|

キャッシュ・フロー・ヘッジの会計処理

「キャッシュ・フロー・ヘッジ」として指定されたデリバティブの有効な部分は、「その他の包括利益」として報告され、非有効部分は損益として報告されます。

より詳細には、適格キャッシュ・フロー・ヘッジは、以下のように会計処理されます(815-30-35-3)。

(a) 特定のヘッジ関係のための企業が規定したリスク管理戦略が、ヘッジの有効性の評価から、デリバティブの損益(又は関連するキャッシュ・フロー)の特定の部分を除いている場合、当該除かれた部分は損益として認識される。

(b) ヘッジ取引に関連する「その他の包括利益累計額」は、以下のいずれかの少ない金額を反映した残高に修正される。

①「ヘッジ開始時からのデリバティブに関する累計損益」から「上記(a)の部分」と「以前にその他の包括利益累計額から損益に組み替えられたデリバティブの損益」を控除した金額

②「ヘッジの開始時からのヘッジ取引の予想将来キャッシュ・フローの累積的な変動を相殺するために必要なデリバティブに関する累積損益の部分」から「以前にその他の包括利益累計額から損益に組み替えられたデリバティブの損益」を控除した金額

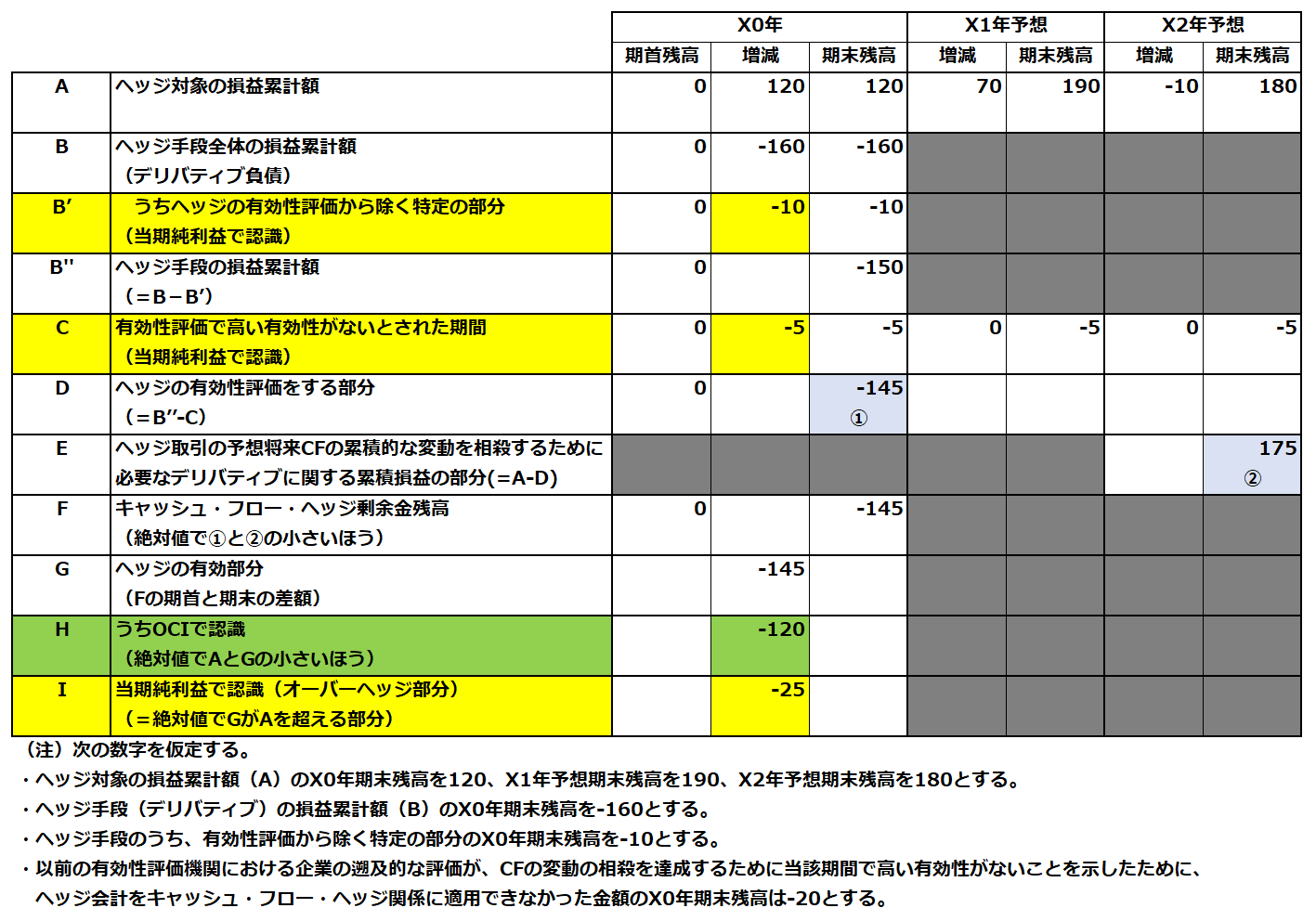

上記の説例をもとに説明しますと、①の「ヘッジ開始時からのデリバティブに関する累計損益」とはBの期末残高(-160)のことになります。

そこから「上記(a)の部分」と「以前にその他の包括利益累計額から損益に組み替えられたデリバティブの損益」を控除した金額が①になるのですが、「上記(a)の部分」は上記の表でB’のことで、「以前にその他の包括利益累計額から損益に組み替えられたデリバティブの損益」は以前の有効性評価期間における企業の遡及的な評価が、キャッシュ・フローの変動の相殺を達成するために当該期間で高い有効性がないことを示したために、ヘッジ会計をキャッシュ・フロー・ヘッジ関係に適用できなかった場合の金額(C)のことになります。

なお、有効性評価で高い有効性がないとされた期間についてのヘッジ手段から生じた損益については、当該期間に損益処理されます。

上記設例では「以前にその他の包括利益累計額から損益に組み替えられたデリバティブの損益」(有効性評価で高い有効性がないとされた期間についてのヘッジ手段から生じた損益)をCで示しておりますので、①はB(-160)からB’(-10)およびC(-5)を控除したD(-145)になります。

続いて②の「ヘッジの開始時からのヘッジ取引の予想将来キャッシュ・フローの累積的な変動を相殺するために必要なデリバティブに関する累積損益の部分」は将来ヘッジ取引から出る損益の変動を見積もって、MAXでどれほど損益を繰り延べていいかを意味しています。

将来のキャッシュ・フローを相殺できない分まで損益を繰り延べることはできませんからね。

上記設例ではヘッジ終了時点(X2年末)でのヘッジ対象損益累計額を180と見積もっております。

そこから「以前にその他の包括利益累計額から損益に組み替えられたデリバティブの損益」の-5を控除した金額(175)がMAXで損益を繰り延べられる金額になります。

(c)残余デリバティブの損益(非有効部分)については、「その他の包括利益累計額」を(b)で規定した残高へ修正するために、必要に応じて、損益として認識される。

(d)オプションを含まない契約が、スポットレートで再測定される認識された外貨建資産(又は負債)の機能通貨に等しいキャッシュ・フローの変動性のためのキャッシュ・フロー・ヘッジの「ヘッジ手段」である場合、「再測定から発生する関連する取引損益」および「ヘッジ手段に関連する当初の現物と先物の差異の期間配分可能な部分により修正した利益」の双方と相殺する金額は、各期間、「その他の包括利益累計額」から組み替えられる(有効性の評価と非有効性の測定が「ヘッジ手段」のキャッシュ・フローの変動合計を基礎にする場合)。

(e)ヘッジした外貨為替リスクの片側の相殺のみを提供するために、オプション契約が、スポットレートで再測定される認識された外貨建資産(または負債)の機能通貨に等しいキャッシュ・フローの変化の「ヘッジ手段」である場合、各期間、「ヘッジ手段(オプション)」の本源的価値の変動を生じる基礎数値の変動に関連した金額が、「その他の包括利益累計額」へ(または「その他の包括利益累計額」から)組み替えられる。

(f)有効性の評価と非有効性の測定がオプションのキャッシュ・フローの変動合計を基礎にする場合、理論的な方法でのオプション費用の償却による損益修正額は、各期間「その他の包括利益累計額」から損益に組み替えられる。尾のガイダンスは外貨ヘッジ関係に制限される。

アンダー・ヘッジとオーバー・ヘッジ

ヘッジに高い有効性がある場合(ヘッジ会計の適用が適格な場合)、「ヘッジ手段からの損益」と「ヘッジ対象からの損益」の関係は、同額、アンダー・ヘッジ、オーバー・ヘッジのいずれかになります。

アンダー・ヘッジとオーバー・ヘッジの場合に発生する非有効部分の取り扱いは以下の通りです。

金利リスクを含むキャッシュ・フロー・ヘッジ

金利リスクを含むキャッシュ・フロー・ヘッジには、以下のような取引があげられます(815-30-35-11)。

- 既存の変動金利付き負債の変動金利の支払いのヘッジとして、変動受け取り・固定支払い金利スワップが指定される

- 既存の変動金利付き資産の変動金利の受け取りのヘッジとして、固定受け取り・変動支払い金利スワップが指定される

- 取得する金利付き資産(引き受ける金利付き負債)の将来の金利の受け取りの変化の「キャッシュ・フロー・ヘッジ」(例えば、企業の短期債務の借り換え)

非有効性の計算方法

「キャッシュ・フロー・ヘッジ」の非有効性の計算に関して、以下の3つの方法があります(815-30-35-10)。

変化するキャッシュ・フロー変動法(change-in-variable-cash-flows method)

非有効性を「金利スワップの変化部分」と「資産(または負債)に関するヘッジされた変動金利」の比較を基礎に測定する(815-30-35-16)

仮想デリバティブ法(hypothetical-derivative method)

非有効性を「実際の金利スワップの公正価値の変動額」と「変動金利付き資産(または負債)と主要な条件(想定元本、再価格付け日、指標、キャップ・フロアー、ヘッジ関係の開始時の公正価値がゼロ)が一致している仮想金利スワップの公正価値変動額」の比較を基礎に測定する(815-30-35-25)

公正価値変動法(change-in-fair-value method)

非有効性を「ヘッジ取引として指定された将来金利のキャッシュ・フローの予想の累積的変動額の現在価値額」と「ヘッジ手段として指定された金利スワップの公正価値の累積的な変動額」の比較を基礎に測定する(815-30-35-31)

ヘッジの開始時、金利スワップの公正価値がゼロまたはゼロに近い場合、上記3つの方法はいずれも使用できます(815-30-35-13)。

ヘッジの開始時、金利スワップの公正価値がゼロ又はゼロに近くない場合、「変化するキャッシュ・フロー変動法」は適用できません(815-30-35-14)。

3つの方法では、企業は、相手の債務不履行のリスクを検討します(815-30-35-15)。

純投資ヘッジ(815-35)

「純投資ヘッジ」とは、上述したように在外営業活動体に対する純投資の為替エクスポージャーをヘッジすることを目的とするヘッジのことをいいます。

具体例を挙げると、米ドルを機能通貨とする在外子会社に対する純投資から生じる外貨換算剰余金(為替換算調整勘定)を米ドル建て借入金でヘッジする場合があげられます。

在外子会社への投資は米ドル建てで行うため、為替変動リスクにさらされておりますが、投資額と同額の借り入れを米ドル建てで行っていれば、資産と負債の両方に同額の外貨を保有することになり、為替変動リスクからは解放されることになります。

海外活動への純投資の経済的なヘッジとして指定され、有効なヘッジ手段のデリバティブの損益(または非デリバティブのヘッジ商品の外貨建取引損益)は、為替換算損益と同様の方法(為替換算調整勘定;「その他の包括利益累計額」の累積為替換算差額として)で報告されます(815-35-35-1)。

ヘッジされた純投資は、「外貨換算(Topic830)」に従って継続的に会計処理されます(815-35-35-2)。

ヘッジの非有効性の測定

デリバティブがヘッジ手段として使用された場合、企業は、純投資の非有効性を「スポットレートを基礎とする方法」と「先物為替レートを基礎とする方法」のいずれかで測定します。

企業は継続的に同じ方法をすべてのヘッジ手段がデリバティブである純投資のヘッジに使用します(815-35-35-4)。

①スポットレートを基礎とする方法ーデリバティブがヘッジ手段

以下のすべての条件を満たした場合、先物レートとスポットレートの際の変動に帰属するデリバティブの公正価値の変動は、ヘッジの非有効性の測定から除かれ、差異は直接、損益として認識されます(815-35-35-5)。

~条件~

(a)純資産のヘッジとして指定されたデリバティブの想定元本が、ヘッジ指定された純投資の部分と一致する

(b)デリバティブの基礎となる為替レートは、ヘッジされた純投資の機能通貨と投資元の機能通貨の差額の為替レートである

(c)ヘッジのためのデリバティブは、認められた通貨間金利スワップである

②スポットレートを基礎とする方法ー非デリバティブがヘッジ手段

以下の双方の条件を満たした場合には、「債務の取引通貨」と「投資元の取引通貨」の違いからのスポットレートに参照して決定される取引損益は、純投資のヘッジと関連した換算修正と同じ方法(「その他の包括利益として」)で報告されます(815-35-35-12)。

このような状況では、ヘッジの非有効性は損益で認識されません。

~条件~

(a)非デリバティブ商品の想定元本が、ヘッジ指定された純投資の部分と一致する

(b)非デリバティブ商品の通貨がヘッジされた純投資の機能通貨である

③先物為替レートを基礎とする方法

純資産のヘッジとして指定されたデリバティブの想定元本が、ヘッジとして指定された純投資の部分と等しく、デリバティブの基礎数値が「ヘッジした純資産の機能通貨」と「投資者の機能通貨」の間の外貨のみに関連している場合、デリバティブの公正価値のすべての変動は、為替換算調整勘定と同じ方法(「その他の包括利益」とし)で報告されます(815-35-35-16)。

以下のいずれかの条件を満たす場合、ヘッジの非有効性は、損益で認識されません(815-35-35-17)。

~条件~

(a)買建オプションの時間価値部分

(b)的確な変動金利受け取り・固定金利支払いと固定金利受け取り・変動金利支払いの通貨間の金利スワップの未収利息と期間的な現金決済部分

非有効部分の会計処理

「ヘッジ手段であるデリバティブ」と「ヘッジされる純投資(ヘッジ対象)」の間に想定元本又は通貨の差異が存在する場合、「想定デリバティブ」の公正価値の変動はその他の包括利益の為替換算調整勘定に計上されます。

「想定デリバティブ」と「実際のデリバティブ」の価値の変動の差異は、損益に認識されます(815-35-35-22)。

「純投資のヘッジ」の非有効部分は、オーバー・ヘッジとアンダー・ヘッジの双方について損益で認識されます(815-35-35-23)。

「純投資のヘッジ」のヘッジの非有効性のアンダー・ヘッジについての認識は、キャッシュ・フロー・ヘッジの会計処理とは異なります(815-35-35-24)。