米国会計基準においてデリバティブはASC815「Derivatives and hedging」に規定されています。

この記事ではASC 815-10で規定されているデリバティブ取引全般、および、ASC 815-15で規定されている組込デリバティブについて解説しております。

ASC815で規定されているヘッジ会計については、以下の記事で解説しております。

1.デリバティブの概要(815-10)

デリバティブの定義を満たす商品は、公正価値で測定され、資産または負債として貸借対照表に表示されます。

したがって、デリバティブに該当するかどうかが、最初の重要な問題となります。

1-1.デリバティブの定義

デリバティブ商品(derivative instrument)は、以下の3つの性質をすべて有する金融商品(またはその他の契約)を言います(ASC815-10-15-83)。

- 「基礎数値(underlying)」および「想定元本(notional amounts)」または「支払条項(payment provisions)」の条件を持つ

- 初期の純投資額が「ゼロ」、または「市場要素の変動に対して類似的な結果を持つと予想されるその他の型の契約で要求されるよりも少額」

- 純額決済(net settlement)を要求する

ここで米国基準とIFRSおよび日本基準のデリバティブの定義の比較をしてみましょう。

| デリバティブの定義(3要件) | |

|---|---|

| 米国基準 | 1.基礎数値および、想定元本または/および支払条項を有する 2.当初純投資がゼロ又は類似する他の契約に比べ、ほとんど必要としない 3.純額決済を要求する |

| IFRS | 1.その価値が基礎数値の変動に応じて変動する(※非金融変数の場合は契約当事者にとって特有でないものに限る) 2.当初投資額がゼロ又は類似する他の契約に必要な当初投資額よりも小さい 3.将来のある日に決済される(純額決済要件はない) |

| 日本基準 | デリバティブの特徴を示す規定はあるが、IFRSとは異なり、デリバティブをその性質に応じて定義づけするのではなく、金融商品会計基準において例示されれた取引(先物取引、先渡取引、オプション取引、スワップ取引等)をデリバティブとしている。

デリバティブの特徴 |

※「非金融変数の場合は契約時当事者にとって特有でないものに限る」とは、基礎数値が契約当事者の当期利益や売上高とするものはデリバティブの定義には該当しないという意味である。

米国基準とIFRSの重要な差異は以下の通りです。

- 米国基準では想定元本、支払条項は必須条件であるが、IFRSでは必須条件ではない。

- 米国基準では純額決済が条件であるが、IFRSでは将来の日の決済が条件となっている。

純額決済

デリバティブ3要件のうちの1つに「純額決済(net settlement)」があります。

「純額決済」に該当するには、以下のいずれかを満たす必要があります(ASC 815-10-15-99)。

- 契約条件に基づく純額決済

⇒契約で純額決済が求められているケースが該当します。 - 市場メカニズムによる純額決済

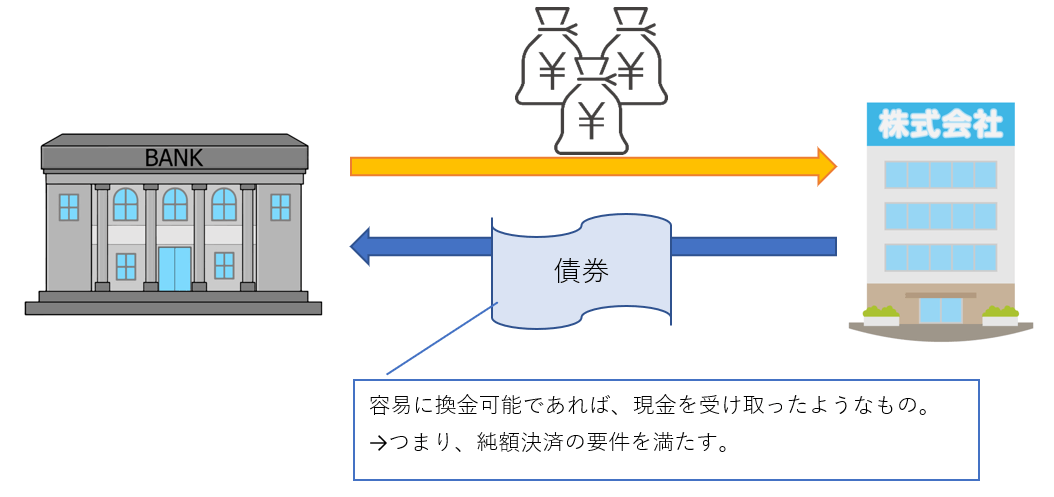

⇒取引所取引では純額で決済される仕組みになっており、このようなケースが該当します。 - デリバティブ商品または現金に容易に換金可能な資産の受け渡しによる純額決済

⇒例えばCDS(クレジット・デフォルト・スワップ)取引において、参照企業が発行した債券を引き渡す代わりに額面金額を現金で受領する(現物決済)ケースが該当します。一見額面総額分の現金を授受しているので純額決済でないように見えますが、当該債券が流動性が高く容易に換金可能であれば、それを現金化できるので純額決済と同じになります。

ちなみにデリバティブ商品の受け渡しであれば純額決済を満たすというのは、デリバティブ商品は容易に換金可能であるためです。

ちなみにデリバティブ商品の受け渡しであれば純額決済を満たすというのは、デリバティブ商品は容易に換金可能であるためです。

債券と持分証券の特定の契約

ASC 321の指針の対象となる持分証券の定義には、所有権を取得または処分するための現物決済される買建オプションおよび先渡契約が含まれています。

多くの現物決済される買建オプションおよび先渡契約は、デリバティブの定義を満たしているため、ASC 815に従って会計処理されるべきですが、純額決済の基準を満たさない契約、 またはデリバティブの定義を満たさない契約は、ASC 321を適用する必要があります。

簡単に言うと、”単なる有価証券の購入予約はデリバティブではない”ということです。

ASC 815-10-15-141では、ASC 321の対象となるオプションおよび先渡契約を記載しています。

ASC 815-10-15-141

負債証券および持分証券に関する特定の契約の指針は、以下のすべての特徴を有する先渡契約および買建オプションにのみ適用される。

a. Topic320またはTopic321のいずれかで会計処理される有価証券を購入する契約が締結されている。

b. 契約条件には、有価証券の引渡しによる契約の現物決済が必要である。

c. この契約は、このサブトピックの対象となるデリバティブではない。

d. 買建オプションの場合、契約は取得時に本源的価値を有していない。

1-2.測定

すべてのデリバティブは、当初は公正価値で測定され、その後も公正価値で測定されます(815-10-30-1&35-1)。

デリバティブの公正価値の変動の取り扱いは、「ヘッジ関係」の一部として指定され、適格かどうかに依存します。

「ヘッジー一般(サブ・トピック815-20)」は、ヘッジ手段として指定されたデリバティブの会計処理を規定しています。

公益企業や確定給付年金制度を除いて、ヘッジ手段として指定されなかったデリバティブの損益は、損益として認識されます(815-10-35-2)。

つまりBSは必ず公正価値で測定、PLはヘッジ会計を適用していれば一部が損益認識、適用していなければすべて損益認識ということになります。

デリバティブの会計処理はすごく単純でわかりやすいですよね。

ではなぜデリバティブに苦手意識を持っている人が多いかというと、デリバティブ取引自体のイメージを掴むことができず、どういう会計処理をすればいいのかわからないためだと思います。

時価で測定するのはわかったけど、時価ってどうやって算出するの?とか、為替変動をヘッジするために貸出金に為替スワップがついている(けど、ヘッジ会計は適用しない)とか。最初はどういうこと?って思いますよね。

こういった会計ではないデリバティブについては、別の記事で紹介したいと思います。

2.組込デリバティブ(815-15)

ハイブリッド商品(ホスト契約と組込デリバティブを含む商品)(ex.変動利付借入金と変動金利に金利キャップが付いた商品、つまり変動利付借入であるが、変動金利に上限がある商品)については、一定の条件を満たした場合に組み込まれたデリバティブ(組込デリバティブ)とホスト契約を区分することが要求されます。

つまり、ホスト契約が借入金、組み込まれたデリバティブが金利オプションだとして、デリバティブが組み込まれた借入金をBS上、借入金として計上するのではなく、デリバティブはデリバティブとして別出しして計上してくださいということです。

区分処理された組込デリバティブは、デリバティブとしての会計処理がされ、ホスト契約は対応するそれぞれの会計基準に従って会計処理されます。

2-1.区分処理

ハイブリッド商品(hybrid instrument)という単一の契約は、「ホスト契約」と「デリバティブ(組込デリバティブ)」の双方を含んでいます。

ハイブリッド商品について、以下のすべての条件を満たす場合にのみ、デリバティブ(組込デリバティブ)はホスト契約と区分され、デリバティブとして会計処理されることが要求されます(815-15-25-1)。

- 「組込デリバティブ(embedded derivative instruments)」の経済的特徴およびリスクが、「ホスト契約」の経済的特徴及びリスクと明らかに(clearly)親密に(closely)関連していない

- 「ハイブリッド商品」が公正価値で測定されない(他のGAAPで公正価値の変動が発生時に損益処理されるものではない)

- 「組込デリバティブ」と同様の条件の個別商品が、デリバティブの要件を満たすデリバティブである

ここで米国基準とIFRSおよび日本基準の組込デリバティブの区分処理要件の比較をしてみましょう。

| 組込デリバティブの区分処理の要否 | |

|---|---|

| 米国基準 | ハイブリッド商品は、以下の3要件をすべて満たす場合に組込デリバティブを区分処理する。 1. 組込デリバティブの経済的特徴およびリスクが、主契約の経済的特徴およびリスクに密接に関連していない 2. 組込デリバティブが同一条件の独立の金融商品ならばデリバティブの定義を満たす 3. ハイブリッド商品全体について純損益を通じて公正価値で測定するものではない |

| IFRS | 主契約がIFRS第9号の適用対象である金融資産である場合は、組込デリバティブを区分せず、主契約と組込デリバティブを含む複合金融商品を単一の金融資産として会計処理を行う。 すなわち、償却原価、その他の包括利益を通じて公正価値で測定する(FVOCI)区分または純損益を通じて公正価値で測定する(FVTPL)区分のいずれかに分類し測定する。 主契約がIFRS第9号の適用対象である金融資産ではない場合は、以下の3要件をすべて満たす場合に組込デリバティブを区分処理する。 1. 組込デリバティブの経済的特徴およびリスクが、主契約の経済的特徴およびリスクに密接に関連していない 2. 組込デリバティブが同一条件の独立の金融商品ならばデリバティブの定義を満たす 3. 複合金融商品全体について純損益を通じて公正価値で測定するものではない |

| 日本基準 | 複合金融商品は、以下の3要件をすべて満たす場合に組込デリバティブを区分処理する。 1. 組込デリバティブのリスクが現物の金融資産または金融負債に及ぶ可能性がある 2. 組込デリバティブと同一条件の独立したデリバティブが、デリバティブの特徴を満たす 3. この複合金融商品について、時価の変動による評価差額が当期の損益に反映されない組込デリバティブと主契約の経済的特徴およびリスクの密接な関連性の有無の要件はなく、組込デリバティブのリスクが現物の金融資産または金融負債に及ぶ可能性の有無で判断する。 (ただし、元本毀損の可能性があっても、組込デリバティブのリスクが現物の金融資産または金融負債に及ぶ可能性が低いと言えるものについては、可能性はないものとして取り扱う)組込デリバティブの区分処理の3要件を満たさない場合でも、管理上、組込デリバティブを区分しているときは、区分処理することができる。 |

基本的に米国基準とIFRSでは区分処理の3要件は同じですが、IFRSでは金融資産の場合、ハイブリッド商品全体を償却原価、FVTPL、FVOCIのいずれかに分類し測定します。

つまり、IFRSでは金融資産について区分処理はなく、すべて一体処理になります。

(金融負債や非金融資産は区分処理の3要件を検討)

一体処理されるハイブリッド商品は、通常FVTPLに分類されるため、全体として公正価値で評価され、損益はPL計上されます。

また、日本基準では「組込デリバティブを区分管理していれば、区分経理してよい」との規定があるため、日本の金融機関はすべての組込デリバティブを区分処理していることがほとんどです。

2-1-1.主契約の経済的特徴及びリスクと明確かつ密接に関連しているか

区分処理3要件の1つである「組込デリバティブの経済的特徴およびリスクが、ホスト契約の経済的特徴及びリスクと明らかに(clearly)親密に(closely)関連していない」はどのように判断すればよいのでしょうか。

例えば、円建ての借入金に金利スワップがついている場合を考えてみましょう。

円建ての借入金は金利リスクにさらされています。また同様に、金利スワップも金利リスクにさらされています。

この場合、どちらも同じ金利リスクにさらされているため、リスクは”明らかに密接に関連していないとは言えない”ですよね。

一方、円建ての借入金にドルと円の通貨スワップがついている場合を考えてみましょう。

ドルと円の通貨スワップは為替リスクにさらされていますので、借入金の金利リスクとは”明らかに密接に関連していない”といえます。

このようにホスト契約と組込デリバティブがそれぞれどのようなリスクにさらされているかを考えることがポイントになります。

一般的に組込デリバティブが通貨系のデリバティブである場合には、”明らかに密接に関連していない”といえるケースがほとんどですので、結果として区分処理になる可能性が高くなります。

2-1-2.ハイブリッド商品が公正価値で評価されない

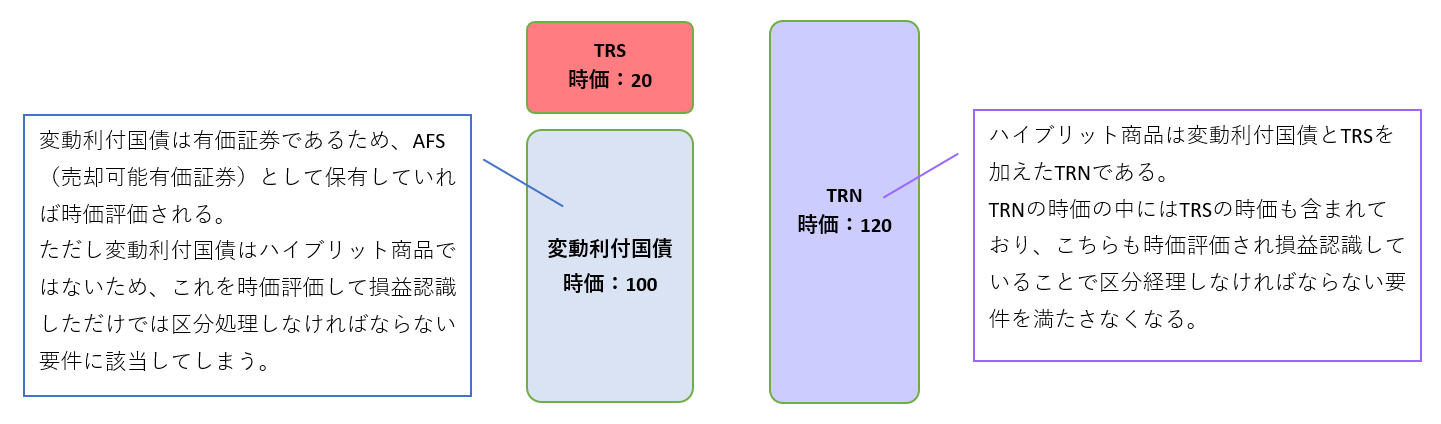

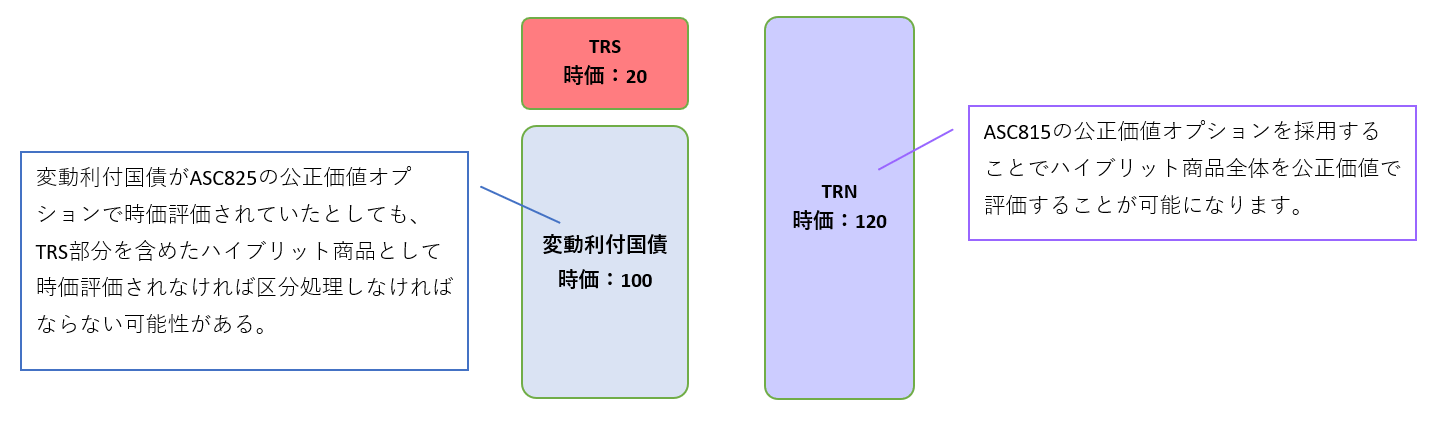

ハイブリッド商品(ex.TRN;トータル・リターン・ノート)とはホスト商品(ex.変動利付債)と組込デリバティブ(ex.TRS;トータル・リターン・スワップ)をまとめたものをいいます。

ハイブリット商品が公正価値で評価され、その損益が認識されているのであれば、区分処理しなければならない要件を満たさないため、区分処理しなくてよくなります。

勘違いしている方が多いポイントがホスト商品部分(この例では変動利付国債)が公正価値で評価されているから要件を満たさない、としているものです。

しかし規定ではデリバティブ部分の時価を含んだハイブリット商品が公正価値で評価されているかが判断項目となっていますので、区分経理しなければならない要件を満たさないためには、その公正価値にはデリバティブ部分の時価も含む必要があります。

最後に、ハイブリット商品が公正価値で評価されていたとしても、その差額がOCIで計上され損益として認識していない場合には、区分処理しなければならない要件を満たしてしまいます。

公正価値で評価され、その差額が損益として認識されていることで区分処理しなくてもよくなる点に留意してください。

2-1-3.契約上リンクしている金融商品

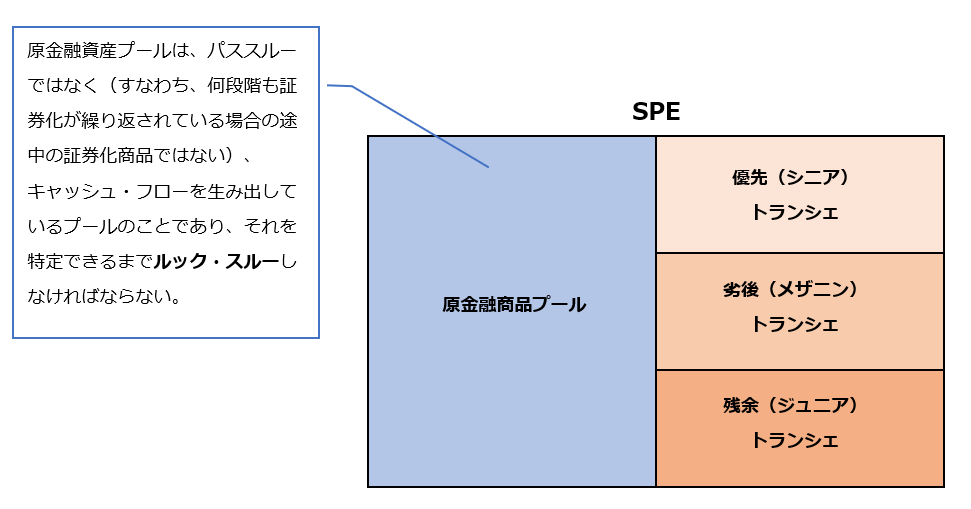

SPEなどは多様なトランシェ(クラス)を発行して、発行者から異なるトランシェ保有者への支払いに優先順位をつけるウォーターフォール構造を作り出す場合があります。

このような構造を持つ商品においては、発行者の損失が各トランシェに配分される順位が決められており、保有者への支払いに優先順位がつけられて信用リスクの集中が作られる結果、各トランシェが契約上リンクしている点に特徴があります。

米国基準上は、ある金融商品を他のトランシェの金融商品に劣後させる形式のみによる他の金融資産への信用リスクの移転(ある受益証券を他の証券化のトランシェに劣後させる信用リスクの再配分)は、区分処理の対象とはならない組込デリバティブの特徴になります。

なぜなら区分処理しなければならない3要件(815-15-25-1)のうち、1つ目のSPEのリスクとは”明らかに密接に関連していない”とは言えないからです。

このリスクは今回の場合「信用リスク」のことですが、この信用リスクはSPE(の原資産)から生まれたものであり、関連していないとは言えないですよね。

ということで、単にあるトランシェが他のトランシェに劣後しているという理由だけで(区分処理となり)純損益を通じて公正価値で測定することが求められることはありません。

ただこのSPE自体が公正価値での評価の対象である資産の場合には、一体処理されるデリバティブ部分も含めて公正価値に含まれることになります。

~IFRSとの比較~

こちらで前述したようにIFRSでは金融資産の場合、ハイブリッド商品全体を償却原価、FVTPL、FVOCIのいずれかに分類し測定します。

そのため、区分処理とか一体処理とかいう概念がなく、すべて一体処理になります。

一体処理のためハイブリット商品を全体として償却原価、FVTPL、FVOCIに分類することになります。

IFRS第9号では、企業が複数のトランシェから構成される証券化商品のあるトランシェを保有する場合には、そのトランシェのリスクが原資産プールのリスクと比べて低いかどうかの決定を含む、「ルック・スルー」による判定を求めています。

この判定の結果、よりシニアなトランシェへの投資ほど償却原価による測定が認められる場合が多く、よりジュニアなトランシェへの投資ほど純損益を通じて公正価値で測定される可能性が高くなります。

一方、米国会計基準では、このような区別は行われておらず、実務上は、トランシェが原資産の早期返済リスクを吸収している場合には、純損益を通じて公正価値で計上することが求められるものの、単にあるトランシェが他のトランシェに劣後しているという理由だけで純損益を通じて公正価値で測定することが求められることはありません。

2-2.組込デリバティブの公正価値オプション

企業は、区分処理が要求されるハイブリッド金融商品について、公正価値で完全に当初とその後の測定をする(損益で公正価値変動を認識)取り消せない選択(公正価値オプション(FVO;fair value election)の採用)をすることができます。

①有価証券や貸出金などに適用できる(もちろん複合金融商品にも可)一般的な公正価値オプション(ASC 825-10-15-4)

②複合金融商品にのみ適用できる公正価値オプション(ASC 815-15-35-1)

※ASC 815における公正価値オプションは、主契約と組込デリバティブの両方が金融商品である複合金融商品にのみ適用されます。

いずれの選択においても、複合金融商品は公正価値で評価され、その公正価値の変動は、自己の信用の変動の影響を除き、その他の包括利益で認識されます。また、いずれも商品ベースで選択が行われ、一度採用してしまうと取り消すことができません。

金融商品については、商品が公正価値オプション(FVO)の候補になる前に、区分処理をすべき組込デリバティブを含むかどうかが決定されます(815-15-25-4)。

例えば、主契約が変動利付債券でASC825のFVO適用されている場合、変動利付債券は公正価値で評価されますが、その公正価値がデリバティブ部分(ex.TRS)の金額を含まず、変動利付債券の金額しか含んでいない場合には、区分処理しなければならない要件の一つを満たしてしまいます(815-15-25-1)。

他の2要件も満たしてしまった場合には、区分処理しなければなりませんよね。

そこでASC815の公正価値オプションの出番です!

ASC815の公正価値オプションを使うことで、複合金融商品全体としてFVOを適用して、一体処理のような形でハイブリット商品(ex.TRN)を公正価値で評価することができるようになります。

2-3.組込デリバティブを信頼性を持って識別し、測定できない場合

企業が区分処理が要求される組込デリバティブを、信頼性を持って識別し、測定できない場合、契約全体を公正価値で測定し、損益を認識します。

ただし、「ヘッジ対象」としては指定できません(815-15-25-53)。

2-4.当初の測定

企業は、以下の双方を当初は公正価値で測定します(815-15-30-1)。

- 「区分処理が要求されるハイブリッド金融商品の組込デリバティブ」および「企業が、完全に公正価値で当初とその後の測定(損益で公正価値変動を認識)をする取り消せない選択をした(公正価値オプションを採用した)デリバティブ」

- 企業が、区分処理が要求される組込デリバティブを、信頼性を持って識別できるが、測定できないハイブリッド商品全体

区分できるハイブリッド商品

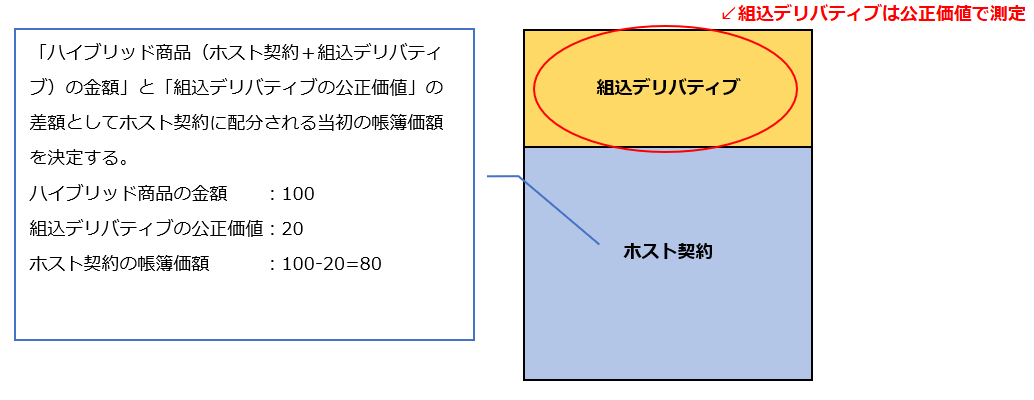

組込デリバティブの区分会計処理が要求される場合、組込デリバティブを公正価値で記録し、「ハイブリッド商品の基礎」と「組込デリバティブの公正価値」の差額として「ホスト契約に配分された当初の帳簿価額」を決定する配分方法により、「ホスト契約部分の帳簿価額」と「ハイブリッド商品の組込デリバティブの部分」の決定に使用します(815-15-30-2)。

区分できるハイブリッド商品(非オプションの組込デリバティブの区分)

組込デリバティブが非オプションの場合は、組込デリバティブ(非オプション)の公正価値が、一般にハイブリッド商品の開始時にゼロになるような方法で決定されます(815-15-30-4)。

つまり、ハイブリッド商品の金額はホスト契約の帳簿価額に一致することになります。

デリバティブ開始時においては(オプション以外の)デリバティブの場合、デリバティブでは勝っても負けてもいない状態ですので、公正価値はゼロとなるのは自然とわかると思います。

オプションの場合権利の売買になるため、そのオプションに価値があり、その金額を含めて相手に支払うため、公正価値はゼロにはなりません。

また保有者による当初の会計処理は、「開始時の購入」か「二次的な市場での開始後の購入」かの相違の影響を受けません(815-15-30-5)。

そのため、「二次的な市場で開始後に購入」した際にデリバティブが価値を持っていたとしても、デリバティブの価額はゼロとします。

2-5.その後の測定

公正価値オプション

公正価値オプションを選択した場合、公正価値の変動は損益で認識されます(815-15-35-1)。

組込デリバティブを信頼性を持って識別できるが、測定できない場合

企業は区分処理を要求される組込デリバティブを信頼性を持って識別できるが、測定できない場合、契約全体はその後公正価値で測定され、損益が認識されます(契約全体がデリバティブになります)(815-15-35-2)。

区分処理されたハイブリッド商品

区分された組込デリバティブ部分は、デリバティブとしての会計処理され、ハイブリッド商品のホスト契約部分はGAAPに従って会計処理がされます。

ハイブリッド商品のホスト契約部分が公正価値で報告される場合、ホスト契約部分の公正価値と組込デリバティブの公正価値の合計は、ハイブリッド商品の全体の公正価値を超えることはできません。

ASC815で規定されているヘッジ会計については、以下の記事で解説しております。